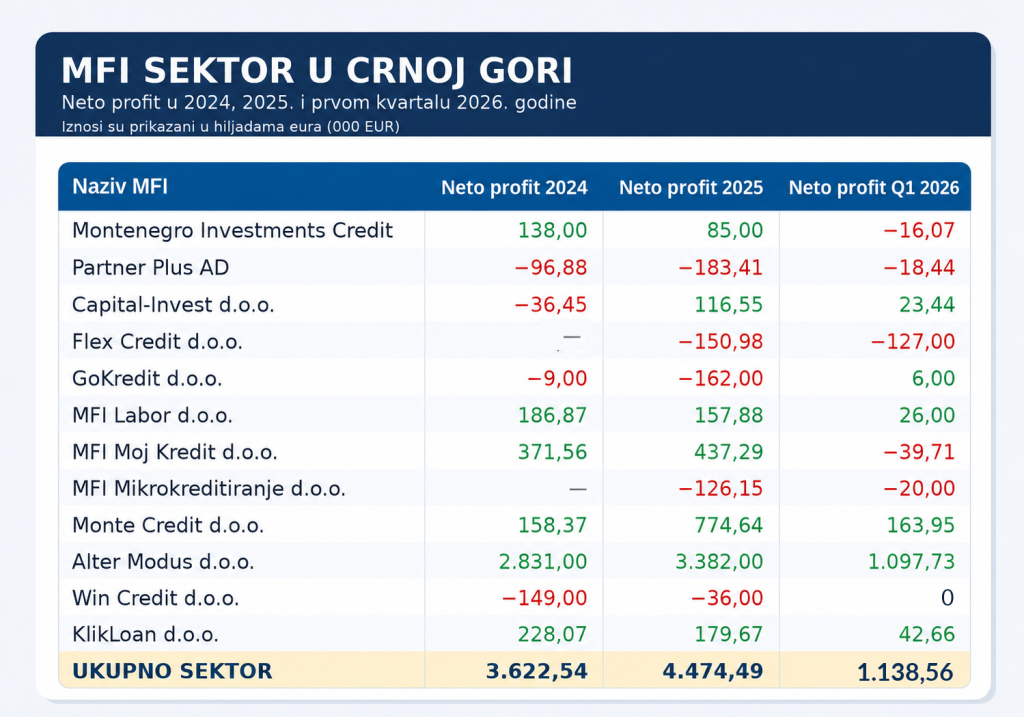

Mikrokreditne finansijske institucije (MFI) u Crnoj Gori završile su 2025. godinu sa neto dobiti od 4,47 miliona eura, što je rast od 23,5% u odnosu na 3,62 miliona eura ostvarenih 2024. godine.

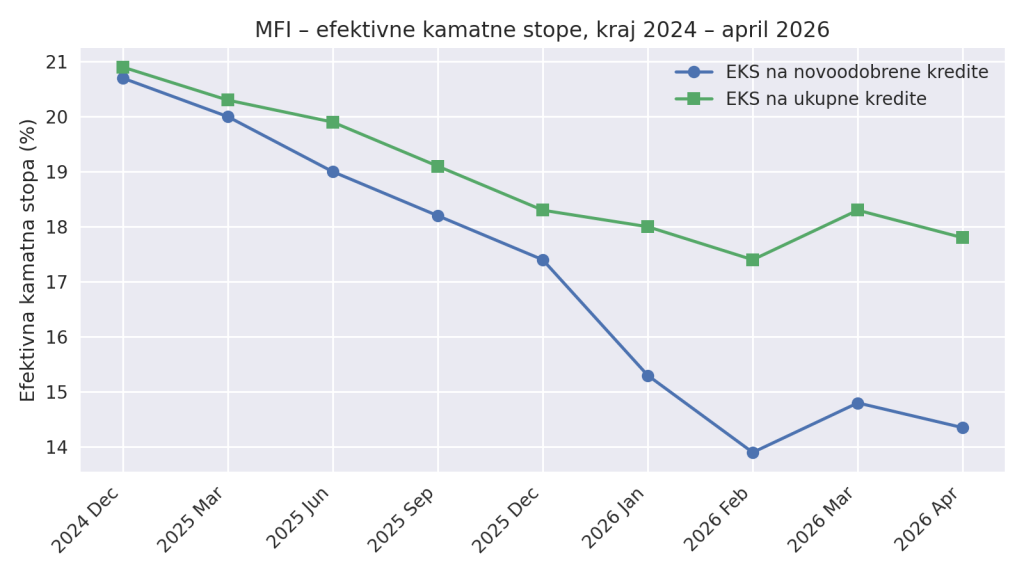

Zabilježen je rast plasmana i pad kamatnih stopa, a početak 2026. pokazuje dodatno ubrzanje plasmana, što se poklapa sa strožim regulatornim okvirom i ograničenjem kamata za potrošačke kredite.

Sektor ostaje podijeljen: najveći dio ukupnog rezultata čini nekoliko većih institucija, kompanija Alter Modus je i dalje ubjedljivi lider, dok manji i noviji igrači i dalje rade sa gubicima.

U prvom kvartalu 2026. godine MFI su ostvarile zbirnu dobit od 1,14 miliona eura; šest institucija poslovalo je s plusom, pet sa minusom, a jedna je bila na nuli, što potvrđuje strukturalnu polarizaciju unutar sektora. Obzirom da je u prva tri mjeseca već ostvareno 25,4% prošlogodišnje dobiti, početak godine upućuje na mogućnost da 2026. nadmaši 2025, pod uslovom da se nastavi trend rasta plasmana.

Lideri: Alter Modus i Monte Credit vuku ukupne rezultate

Najveći doprinos sektorskoj dobiti daju Alter Modus d.o.o. i Monte Credit d.o.o. iz Podgorice, koje zajedno generišu gotovo 93% neto profita MFI sistema u 2025. Alter Modus je u 2024. ostvario neto dobit od 2,83 miliona eura, a godinu kasnije povećao je rezultat na 3,38 miliona eura. U prvom kvartalu 2026. kompanija bilježi dodatnih 1,1 milion eura dobiti, što znači da je za tri mjeseca već realizovala 32,5% rezultata iz 2025. godine.

Monte Credit d.o.o. bilježi najsnažniji relativni skok: neto dobit od 158,37 hiljada eura u 2024. povećana je na 774,64 hiljade eura u 2025. U prvom kvartalu 2026. Monte Credit prijavljuje neto dobit od 163,95 hiljada eura, čime je već premašio nivo cijele 2024. i potvrdio status jednog od jačih igrača sektora.

MFI Moj Kredit d.o.o. zadržao je pozitivan trend na godišnjem nivou – dobit je porasla sa 371,56 hiljada eura u 2024. na 437,29 hiljada eura u 2025, uz rast od 17,7%. Ipak, prvi kvartal 2026. donosi gubitak od 39,71 hiljadu eura.

KlikLoan d.o.o. i dalje posluje profitabilno, ali sa padom godišnjeg rezultata – dobit je smanjena sa 228,07 hiljada eura u 2024. na 179,67 hiljada eura u 2025, odnosno za 21,2%. U prvom kvartalu 2026. ova MFI ostvaruje 42,66 hiljada eura neto profita, što je 23,7% prošlogodišnjeg nivoa.

MFI Labor d.o.o. bilježi određeni pad godišnjeg neto rezultata, sa 186,87 hiljada eura u 2024. na 157,88 hiljada eura u 2025, ali ova MFI ostaje čvrsto u zoni profitabilnosti, i sa dobit od 26 hiljada eura u prvom kvartalu 2026. je među stabilnijim akterima na tržištu.

Capital-Invest d.o.o. iz Berana je najznačajniji profitabilni akter izvan Podgorice. Nakon gubitka od 36,45 hiljada eura u 2024, kompanija je 2025. prešla u dobit od 116,55 hiljada eura, a u prvom kvartalu 2026. ostvarila je 23,44 hiljade eura profita.

GoKredit d.o.o. poikazuje mogućnost preokreta u segmentu manjih MFI. Nakon gubitka od 9 hiljada eura u 2024. i gubitka od 162 hiljade eura u 2025, u prva tri mjeseca 2026. ostvarili su dobit od 6 hiljada eura.

Flex Credit d.o.o., koji je počeo s radom 2025. godine, ostaje u minusu: već u prvoj godini poslovanja iskazao je gubitak od 150,98 hiljada eura, a u prvom kvartalu 2026. dodatnih 127 hiljada eura. Obzirom na to da je riječ o novoj instituciji, normalno je da će period konsolidacije potrajati dok portfelj ne dostigne obim koji može pokriti troškove.

Win Credit d.o.o. nalazi se na granici profitabilnosti: gubitak od 149 hiljada eura u 2024. smanjen je na 36 hiljada eura u 2025, dok je u prvom kvartalu 2026. firma poslovala na nuli.

Partner Plus AD je negativan rezultat povećao sa 96,88 hiljada eura u 2024. na 183,41 hiljadu eura u 2025, uz dodatnih 18 hiljada eura gubitka u prvom kvartalu 2026. godine.

Za MFI Mikrokreditiranje koje je dozvolu ta rad dobilo krajem 2024. godine, podaci kažu da je u 2025. zabilježilo gubitak od 126,15 hiljada eura, uz novih 20 hiljada eura minusa u prva tri mjeseca 2026, što je ipak normalno za početak poslovanja.

MFI Montenegro Investments Credit, koji je 2024. poslovao s dobiti od 138 hiljada eura, godinu kasnije smanjio je neto rezultat na 85 hiljada eura, što je pad od 38,4%. U prvom kvartalu 2026. prešao je u gubitak od 16,07 hiljada eura.

Kamate padaju, plasmani rastu

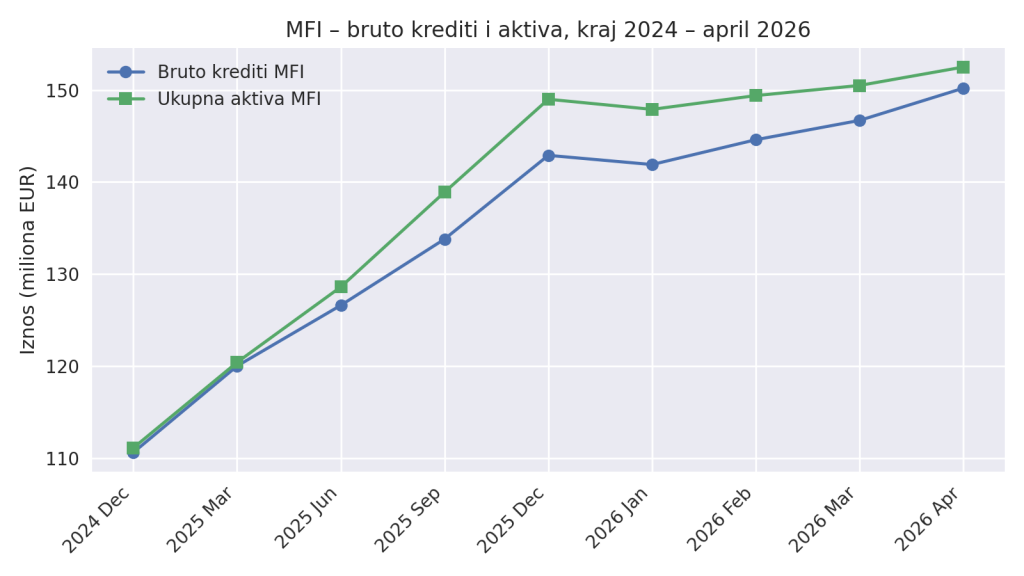

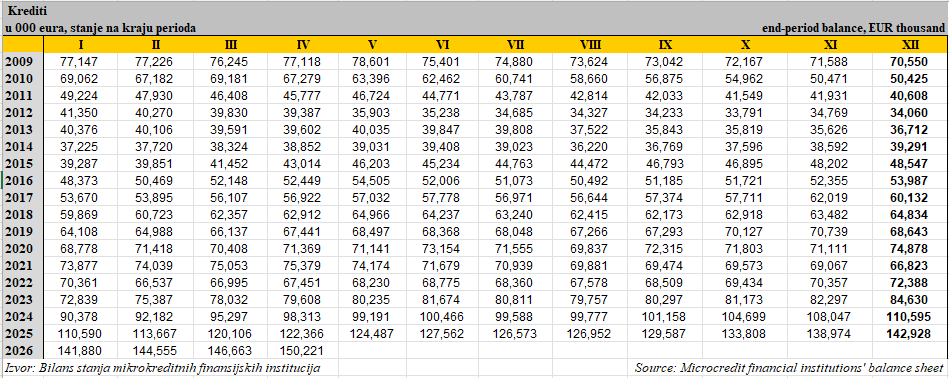

Plasmani MFI rastu praktično bez prekida već više od godinu dana. Na kraju 2024. ukupni krediti bili su oko 110,6 miliona eura, a već od 2025. kontinuirano su rasli iz mjeseca u mjesec, prateći širenje kreditne aktivnosti i ulazak novih institucija. Ukupna bilansna suma MFI na kraju aprila 2026. godine iznosila je 152,53 miliona eura i, u odnosu na isti mjesec prethodne godine, bilježi intenzivan rast od 23,67%, dok na mjesečnom nivou bilježi povećanje od 2,34%.

U aprilu 2026. godine bruto krediti MFI iznosili su 150,22 miliona eura i bilježe intenzivan rast od 22,76% u odnosu na isti mjesec prethodne godine, odnosno rast od 2,43% u odnosu na prethodni mjesec. U sektorskoj strukturi portfelja, posljednji dostupni podaci pokazuju da je najveći dio kredita usmjeren prema stanovništvu (više od 100 miliona eura), dok nefinansijski sektor – mikro i mala preduzeća i preduzetnici – čini otprilike trećinu ukupnih plasmana, a ostali sektori tek manji dio.

Istovremeno se vidi da je cijena zaduživanja kod MFI u silaznom trendu: prema podacima CBCG, prosječna ponderisana nominalna kamatna stopa na ukupno odobrene kredite u aprilu iznosila je 16,21% i niža je za 2,54 procentna poena u odnosu na april prethodne godine, dok je prosječna efektivna stopa pala na 17,80%, što je smanjenje od 3,07 procentnih poena.

Još izraženiji pad vidi se kod novoodobrenih kredita, gdje nominalna stopa u aprilu 2026. iznosi 13,27%, a efektivna 14,35%, što je godišnje smanjenje od 5,21, odnosno 6,26 procentnih poena – u skladu sa novim, strožim pravilima za potrošačke kredite od 2026. godine.

Kombinacija nižih kamatnih stopa na nove kredite i regulatornog ograničavanja maksimalne efektivne stope očigledno je podstakla tražnju, što je, uz ulazak novih institucija, doprinijelo snažnom rastu kreditnog portfelja i aktive MFI u posmatranom periodu. Mikrokreditne institucije pritom posluju pod nadzorom Centralne banke Crne Gore, uz poštovanje prudencijalnih pravila koja se približavaju bankarskim standardima, posebno u oblasti rezervisanja i upravljanja kreditnim rizikom. Zato, ako se sadašnji trendovi nastave, 2026. bi mogla donijeti dalji rast sektorske dobiti, ali i ubrzanu diferencijaciju između nekoliko vodećih MFI sa stabilnim finansiranjem i institucija koje će, zbog oslanjanja na skuplje i rizičnije proizvode, morati da prolaze kroz dublje prilagođavanje poslovnog modela.

(Ž. Radulović / Bankar.me)