Prethodne sedmice smo na našim stranicama slavili rekordan istorijski uspjeh bankarskog sektora Crne Gore, sektora koji je vjerovatno najuređeniji u privredi naše zemlje. Rame uz rame bankama, kao vrlo potentan segment domaćeg finansijskog sistema već godinama stoji i tržište osiguranja. Namjerno kažemo potentan, jer za razliku od tržišta bankarskih kredita koje je duboko penetrirano i na kom se maltene konstantno traga za nezaduženim klijentima, potencijal tržišta osiguranja u našoj zemlji je i dalje prilično neiskorišćen. Naši sugrađani osiguravaju svoju imovinu i svoje živote u daleko manjim procentima i iznosima nego što je to navika građana zapadnih zemalja. Osim osiguranja od autoodgovornosti i nekoliko drugih kategorija osiguranja koji su zakonski obavezni, brojni vidovi osiguranja i dalje su prilično nepopularni tj ne postoji aktivno izražena tražnja za njima već svaka prodaja ide na mišiće zaposlenih u prodajnim sektorima kompanija.

Pa ipak, rezultati koje osiguravajuće kuće ostvaruju u Crnoj Gori su na itekako zavidnim nivoima, dok je prethodna godina takođe bila rekordna kada je u pitanju ostvarena neto zarada kompanija koje posluju u ovom segmentu.

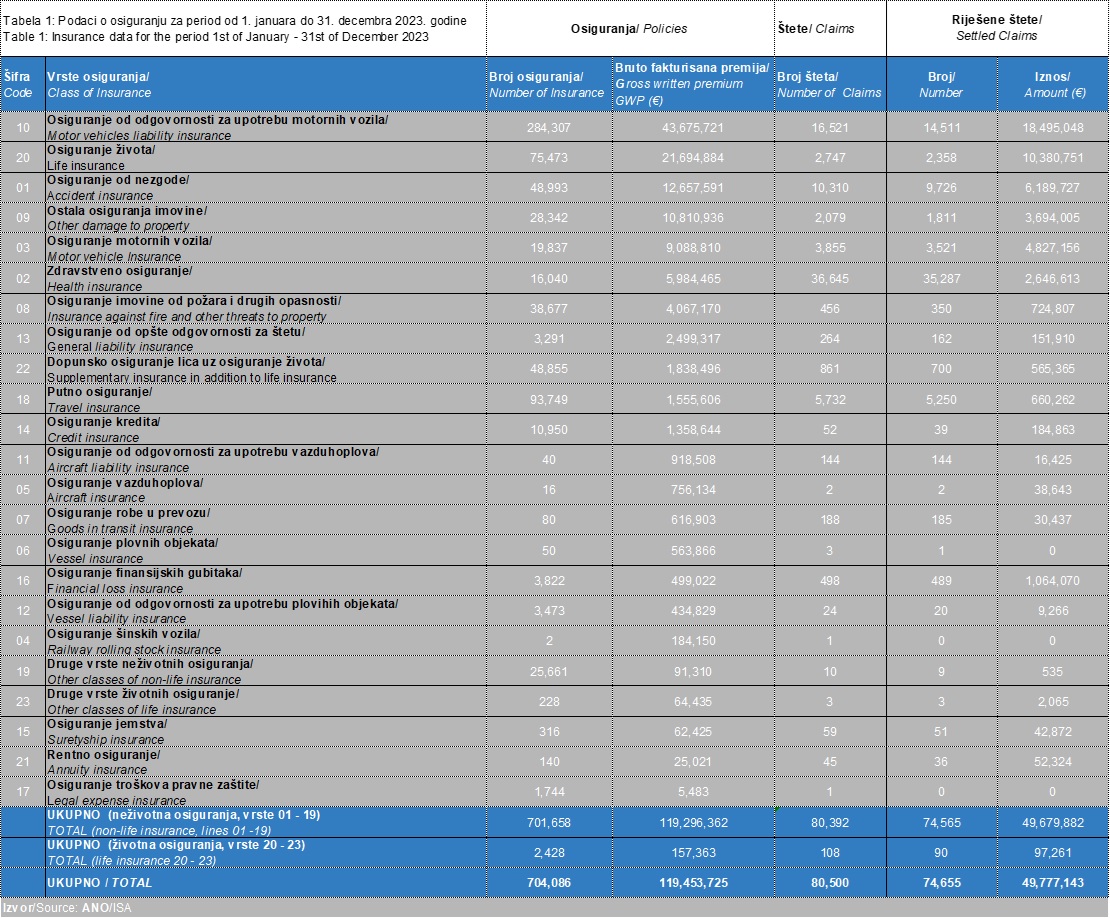

Na crnogorskom tržištu osiguranja u toku 2023. godine poslove osiguranja obavljalo devet društava: četiri društava za osiguranje se bavilo poslovima životnih osiguranja, a pet društava poslovima neživotnih osiguranja. Svi oni zajedno uspjeli su da ostvare rekordan profit od skoro 12,2 miliona eura! Posmatrano po segmentima, daleko uspješnija su društva koja pružaju usluge neživotnih osiguranja, koja su tokom prethodne godine zaradila skoro 9 miliona eura, dok su društva koja se bave životnim osiguranjima ostvarila dobit od skoro 3,2 miliona eura. Ova sjajna dobit je u odnosu na 2022. godinu veća za 23 odsto što zbilja predstavlja izuzetan rezultat, a vrlo je zanimljiva i činjenica da niti jedno društvo već godinama unazad nema zabilježen godišnji negativan poslovni rezultat, te da je posljednja godina kada su 2 društva završila poslovanje sa gubitkom bila 2017.

Dodatno, da sektor osiguranja niže dobre rezultate pokazuju i agregatne cifre o broju zaključenih polisa, broju riješenih šteta i iznosima riješenih šteta u toku posljednje dvije godine:

Broj zaključenih polisa je u oba segmenta zabilježio rast i to je vijest koja govori da je sektor izuzetno živ i sa velikim potencijalom: u sektoru neživotnih osiguranja je na kraju 2023. godine bilo zaključenih skoro 12 odsto više polisa u odnosu na 2022. godinu, dok je zaključenih polisa u životnom osiguranju bilo više za skoro 4 odsto. Zbirno gledano, u sistemu osiguranja je na kraju 2023. godine bilo 704 hiljade zaključenih polisa tj 10 odsto u odnosu na godinu ranije, dok je broj riješenih šteta u sektoru na godišnjem nivou bio veći za 20 odsto te dostigao cifru od skoro 75 hiljada riješenih šteta. Broj šteta u životnim osiguranjima je tokom 2023. godine čak bio manji u odnosu na 2022. godinu dok je kod neživotnih osigurnaja taj broj znatno porastao.

Ipak, iznosi riješenih šteta nisu rasli brzinom kojom i broj šteta, pa su tako za ovu namjenu osiguravajuće kompanije u toku 2023. godine morale izdvojiti skoro 50 miliona eura tj 4,2 miliona više nego li godinu ranije.

A koliko iznose premije osiguranja kao i kako su poslovale pojedine kompanije prethodnih par godina, možete vidjeti u detaljnoj analizi u nastavku, a izvor ovih i svih drugih podataka u daljem tekstu jesu finansijski izvještaji o poslovanju društava koji su objavljeni na veb sajtu Agencije za nadzor osiguranja.

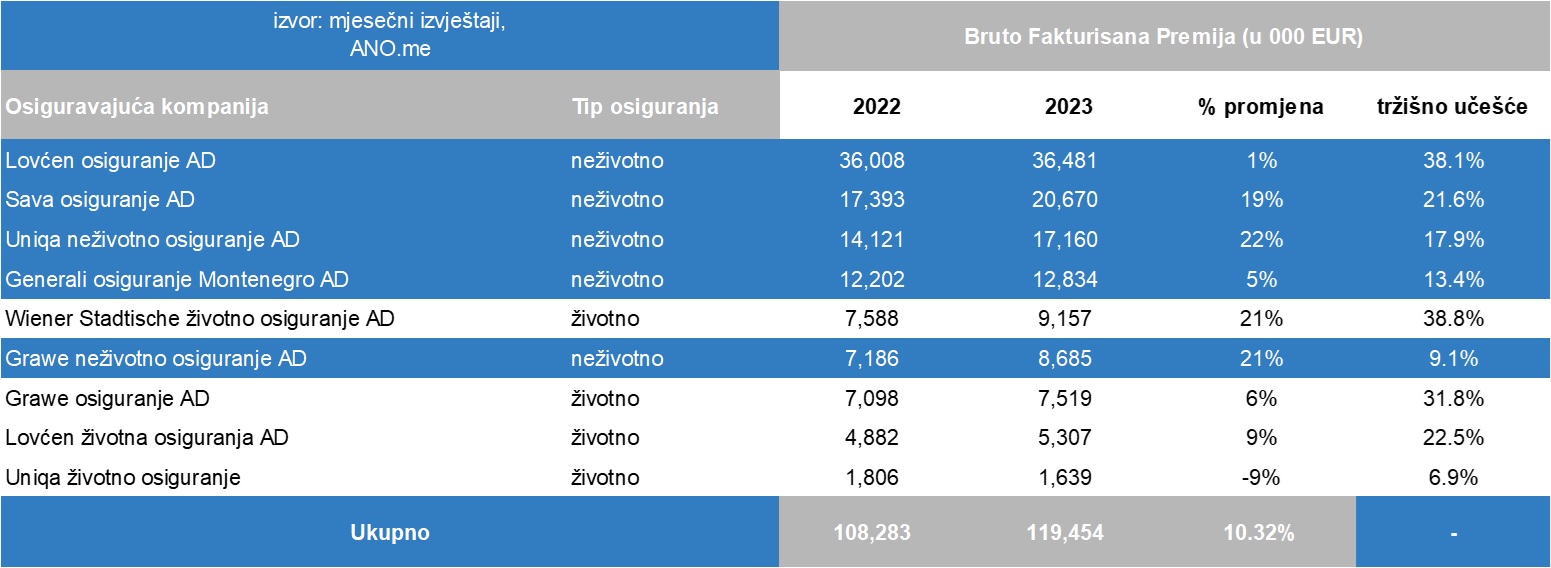

BRUTO FAKTURISANA PREMIJA

Godina 2023. je rekordna godina za osiguranje u Crnoj Gori, i po pitanju fakturisane premije osiguranja, ali i po pitanju rasta na godišnjem nivou. Ukupna bruto fakturisana premija u 2023. godini iznosila je 119 miliona eura, što predstavlja godišnji rast od 10,32 odsto, odnosno za 11,17 miliona eura više u odnosu na 2022. godinu.

Posmatrano prema grupama osiguranja, ukupna premija životnih osiguranja iznosila je 23,6 miliona eura i zabilježila je rast od 10,52 odsto, dok je ukupna bruto fakturisana premija neživotnih osiguranja iznosila 95,8 miliona eura i takođe ostvarila rast od 10,27 odsto u odnosu na 2023. godinu. Radi lakše analize kompanije koje posluju u segmentu životnih osiguranja su označene bijelom pozadinom, dok je pozdaina onih koje posluju u sektoru neživotnih osiguranja označena plavom bojom.

Ako pak posmatramo pojedinačne kompanije, 4 prve pozicije drže društva koja posluju u segmentu NEŽIVOTNIH osiguranja, a najveću premiju je uspjela da ostvari kompanija Lovćen osiguranje koja sa prikupljenih 36,5 miliona eura bruto premije drži čak 38,1 odsto tržišta neživotnih osiguranja u Crnoj Gori. Na drugoj poziciji je Sava osiguranje, koja je ostvarila godišnji rast premije od 19 odsto i ukupno realizovala 20,7 miliona eura premije, dok trenutno drži 21,6 odsto tržišnog učešća neživotnih osiguranja. Na trećoj poziciji je Uniqa neživotno osiguranje sa 17,2 miliona eura fakturisane premije i najvećim godišnim rastom na nivou cijelog sektora od 22 odsto u odnosu na 2022. godinu. Generali osiguranje trenutno drži 13,4 odsto tržišta neživotnih osiguranja, a prethodne godine je fakturisalo 12,8 miliona eura premije. Listu neživotnih osiguranja po fakturisanoj premiji završava Grawe neživotno osiguranje sa premijom od 8,7 miliona eura tokom 2023. godine i tržišnim učešćem od 9,1 odsto.

U segmentu ŽIVOTNIH osiguranja tokom prethodne godine najproduktivnija kompanija je bila Wiener osiguranje koja je uspjela da uz godišnji rast od 21 odsto realizuje 9,2 miliona eura premije te time sebi obezbijedi 38,8 odsto tržišnog učešća u ovom segmentu. Na drugoj poziciji je Grawe osiguranje koje ima udio u tržištu životnih osiguranja na nivou od 31,8 odsto i prethodne godine je uspjelo da realizuje 7,5 miliona eura bruto premije. Lovćen životna osiguranja su uspjela da ostvare bolji rezultat za 9 odsto u odnosu na godinu ranije i fakturišu 7,3 miliona eura bruto premije, dok je Uniqa životno osiguranje fakturisalo 9 odsto manje nego 2022. godine tj svega 1,64 miliona eura uz market share od 6,9 odsto segmenta životnih osiguranja.

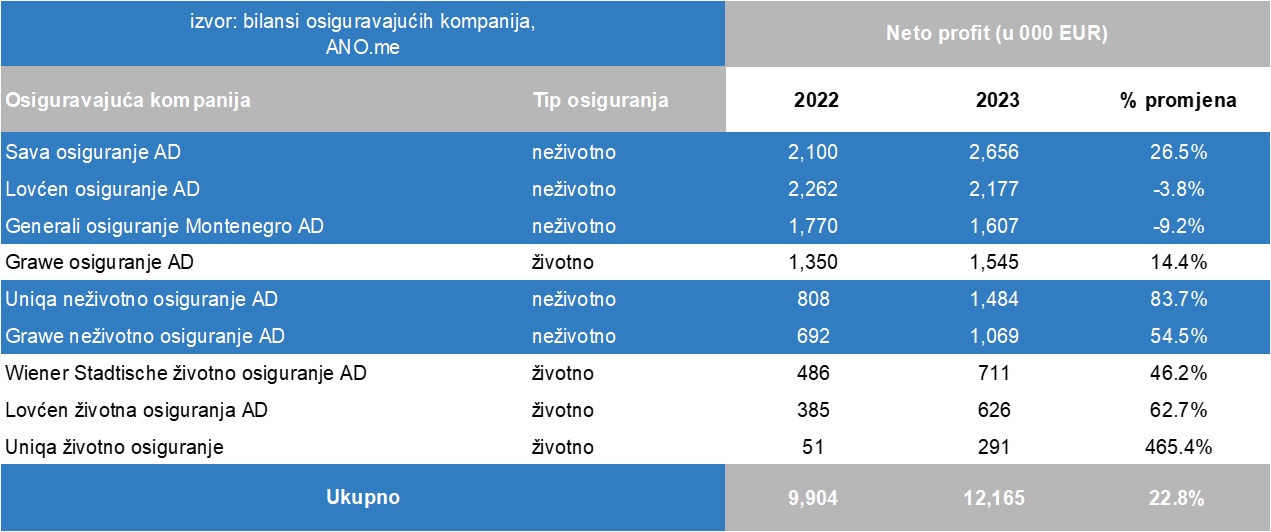

NETO DOBIT

Najveći neto profit tokom prethodne godine ostvarila je kompanija Sava osiguranje, koja posluje u domenu neživotnih osiguranja, sa preko 2,6 miliona eura čiste zarade, što je u odnosu na godinu ranije rezultat bolji za 26 odsto. Na drugoj poziciji po ostvarenom profitu tokom 2023. godine je kompanija Lovćen osiguranje koja takođe nudi usluge neživotnih osiguranja sa ostvarenih skoro 2,2 miliona eura profita što je u odnosu na 2022. godinu blago lošiji rezultat (-3,8 odsto). Na trećoj poziciji je takođe kompanija iz segmenta neživotnih osiguranja – Generali osiguranje, sa ostvarenih 1,6 miliona eura neto profita u 2023. godini, dok je godinu ranije ova kompanija ostvarila bolji rezultat tj 1,77 miliona eura.

Prva među kompanijama koje nude usluge iz palete životnih osiguranja je Grawe osiguranje sa 1,54 miliona eura čiste zarade na kraju prethodne godine i boljim rezultatom za preko 14 odsto u odnosu na godinu ranije. Uniqa osiguranje je pružajući usluge neživotnih osiguranja tokom prethodne godine ostvarila najveći procentualni godišnji rast dobiti (+83,7 odsto u odnosu na 2022. godinu) u tom segmentu osgiuranja, te brojala do cifre od 1,48 miliona eura profita.

Wiener Stadtische osiguranje je proteklu godinu završilo sa ostvarenim profitom od 711 hiljada eura (godišnji rast dobiti 46,2 odsto), Lovćen životno osiguranje je na konto neto dobiti za prošlu godinu upisalo 626 hiljada eura (rezultat bolji za 62,7 odsto), dok je Uniqa životno osiguranje ostvarilo najmanju dobit u sektoru osiguranja od 291 hiljadu eura, ali se ipak može pohvaliti najvećim procentualnim rastom zarade u segmentu životnih osiguranja (+465 odsto u odnosu na godinu ranije).

Ako pak posmatramo koje su to poslovne kategorije najviše uticale na rezultat kompanija, vidjećemo da osim standardnih poslovnih prihoda (koji su pak prethodne godine na agregatnom niovu porasli za 14 odsto), veliki uticaj na dobar poslovni uspjeh svake kompanije imala su ulaganja sredstava tehničkih i matematičkih rezervi kao i ulaganja koja se ne finanasiraju iz sredstava tehničkih rezervi, a čiji pozitivni rezultat je na godišnjem nivou bolji za čak 16 odsto u odnosu na 2022. godinu. U tabeli u nastavku su predstavljeni podaci o ovim stavkama za prethodne dvije godine, kao i procentualno međugodišnje pomjeranje.

POSLOVNI PRIHODI

Najveće poslovne prihode tokom prethodne godine ostvarile su kompanije koje se bave segmentom neživotnih osiguranja, a Lovćen osiguranje kao najstarije i najveće društvo u Crnoj Gori je tokom prethodne godine zabilježilo povećanje ove bilansne stavke u odnosu na godinu ranije za 10 odsto te je 2023. godinu završilo sa preko 26 miliona prihodovanih eura. Na drugoj poziciji je Sava osiguranje, sa 16,7 miliona eura ostvarenih poslovnih prihoda što ovu stavku čini većom za 17 odsto u odnosu na godinu ranije. Uniqa neživotno osiguranje je tokom prethodne godine ostvarila najveći procentualni rast poslovnih prihoda od čak 35 odsto što je dovelo do treće pozicije i prihodovanih ukupno 13 miliona eura.

Prodajni tim Generali osiguranja Montenegro je uspio da poveća poslovne prihode ove kompanije na skoro 10,3 miliona eura, dok je među kompanijama koje nude usluge životnih osiguranja najbolji rezultat ostvarilo Wiener Stadtiche osiguranje sa najvećim godišnjim rastom prihoda u tom segmetnu od 21 odsto i najvećim prihodima u apsolutnom iznosu koji su na kraju 2023. godine iznosili 8,9 miliona eura.

Grawe osiguranje je u segmentu životnih osiguranja uspjelo da godinu za nama završi sa nešto više od 7,1 milion eura poslovnih prihoda, dok je druga članica ove austrijske grupacije koja posluje u segmetu neživotnih osiguranja – Grawe neživotno osiguranje na kraju 2023. godine proknjižilo sličnu cifru od skoro 7,1 milion eura.

Kompanija Lovćen životna osiguranja je uspjela da pređe cifru od 5,2 miliona eura kada su u pitanju poslovni prihodi, dok rang listu poslovnih prihoda za 2023. godinu zatvara Uniqa životno osiguranje koja je jedina registrovala blagi pad poslovnih prihoda (-4 odsto) te ukupno proknjižila 1,7 miliona eura na ovoj bilansnoj kategoriji.

FINANSIJSKI REZULTAT OD ULAGANJA

Ako se vratimo na gore postavljenu tabelu, vidjećemo da su osiguravajuće kompanije u prošloj godini ostvarile preko 8,4 miliona eura od ulaganja sredstava, u prvom redu tehničkih i matematičkih rezervi sa neto prihodovanih 6,56 miliona eura, ali i ostalih ulaganja koja se ne finansiraju iz sredstava tehničkih rezervi putem kojih je ostvareno 1,87 miliona eura neto prihoda.

Najbolji rezultat od ulaganja sredstava je u toku 2023. godine ostvarilo Grawe osiguranje (životno) sa neto prihodovanih preko 2,7 miliona eura, na drugoj poziciji je Wiener Stadtische životno osiguranje sa rezultatom od 1,3 miliona eura od ulaganja, dok je milionsku zaradu po ovoj stavci ostvarilo još Lovćen osiguranje (neživotno) sa nešto preko 1 milion eura neto prihoda.

Sava osiguranje je tokom prethodne godine najbolje popravila svoj rezultat kada je u pitanju ova kategorija prihoda (i to za 65 odsto u odnosu na godinu ranije) te tako uknjižila 927 hiljada eura neto prihoda od ulaganja, dok je Generali osiguranje ostvarilo 826 hiljada eura neto prihoda na ovaj način.

Grawe neživotno osiguranje je inkasiralo tokom 2023. godine 455 hiljada eura od ulaganja, Uniqa neživotno osiguranje je ostvarilo 435 hiljada eura, dok je Uniqa neživotno osiguranje na konto neto prihoda od ulaganja ubilježilo 368 hiljada eura tokom prošle godine.

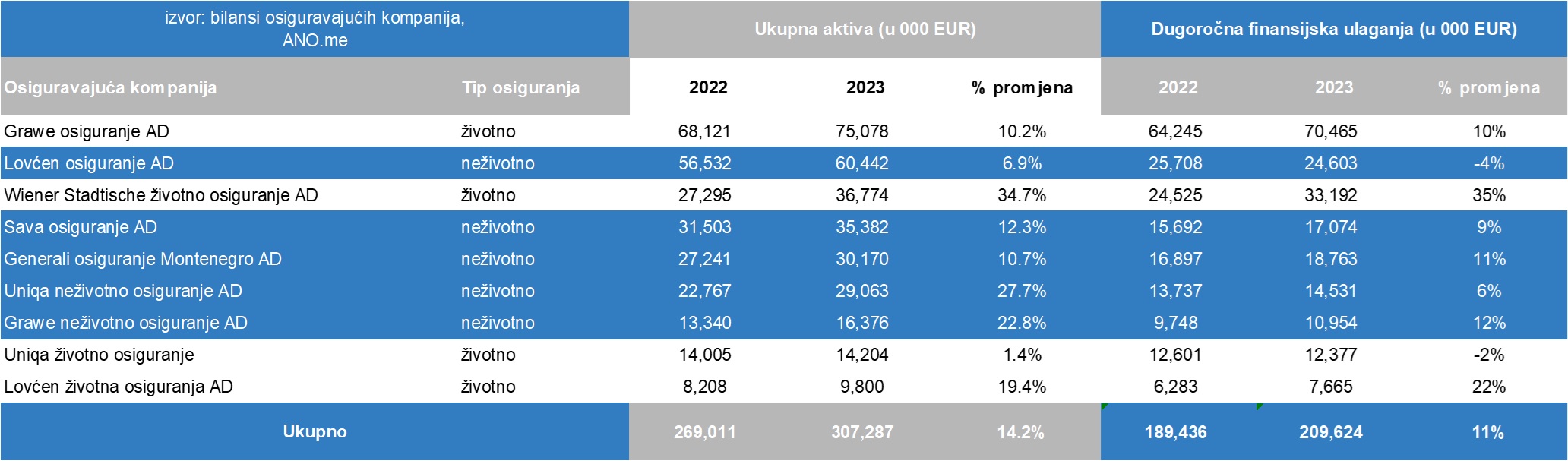

AKTIVA KOMPANIJA

Da bi stekli adekvatniji utisak o tome na koji način kompanije zarađuju, smatramo da je bitno analizirati i aktivu kojom pojedinačne kompanije upravljaju i način na koji njome upravljaju. Vrijednost ukupne aktive na nivou svih društava za osiguranje je na dan 31.12.2023. godine iznosila preko 307 miliona eura, što predstavlja rast od 14,2 odsto u odnosu na vrijednost ukupne aktive na dan 31.12.2022. godine.

Najveću aktivu na kraju prošle godine je imala kompanija iz domena životnog osiguranja – Grawe osiguranje, sa 75 miliona eura aktive i godišnjim rastom od preko 10 odsto. Slijedi Lovćen (neživotno) osiguranje koje je aktivu tokom prošle godine ojačalo za skoro 7 odsto na 60,4 miliona eura, dok je životno osiguranje Wiener stadtische na trećoj poziciji sa 36,8 miliona eura vrijednom aktivom i najvećim procentualnim rastom u ukupnom sektoru tokom prethodne godine.

Generali osiguranje je u segmetnu neživotnih osiguranja povećalo aktivu tokom prethodne godine za 3 miliona eura te su tako stigli na preko 30 miliona eura vrijedne aktive, dok je Uniqa osiguranje u istom segmentu takođe zabilježila impozantan godišnji rast aktive od 28 odsto na ukupnih 29 miliona eura. Grawe neživotno siguranje je povećalo aktivu za 3 miliona tokom prethodne godine na ukupnih 16,4 miliona eura, dok su kompanije iz segmenta životnih osiguranja na kraju ove liste: Uniqa životno sa aktivom od 14,2 miliona eura i Lovćen životno sa 9,8 miliona eura na kontu aktive na datum 31.12.2023. godine.

Rast vrijednosti aktive većine kompanija generisan je, u velikoj mjeri, rastom kategorije „DUGOROČNA FINANSIJSKA ULAGANJA“, koja je na kraju 2023. godine iznosila 209,6 miliona eura kako je predstavljeno u gornjoj tabeli. Životna osiguranja su u prosjeku čak 91 odsto svojih aktiva držale investirane u neki vid dugoročnih finansijskih ulaganja, dok je taj odnos kod neživotnih osiguranja prilično manji zbog drugačije vrste posla i on iznosi svega 50 odsto. Najviše sredstava na dugi rok je investirala kompanija Grawe osiguranje, cijelih 70,5 miliona eura što je predstavljalo čak 94 odsto njihove ukupne aktive. Na drugoj poziciji je kompanija Wiener Stadticshe sa preko 33 miliona eura investiranih u dugoročne opcije, dok bronzu u ovoj kategoriji odnijelo Lovćen osiguranje sa 24,6 miliona eura u dugoročnim finansijskim ulaganjima.

Naša je pretpostavka da je ovom rastu dugoročnih finansijih ulaganja, kao i svih godina do sada, doprinio rast ulaganja osiguravača u obveznice države Crne Gore. Naime, iako nemamo podatke o ulaganjima osiguravača u domaće obveznice na kraju 2023. godine (taj podatak će biti javan tek kada kompanije objave svoje revizorske izvještaje), u tabeli ispod možemo pogledati kako se kretao nivo tih ulaganja za period od 2017-2022. godine, te koliko je iznosilo procentualno učešće ulaganja u obveznice Crne Gore ako se posmatra u odnosu na ukupnu aktivu sektora.

Ulaganja kompanija u obveznice koje je emitovala Crna Gora su rasle sličnim tempom kojim je rasla i aktiva kompletnog sektora, pa se tako taj udio ulaganja u ukupnoj aktivi kretao na nivou od minimalnih 61 odsto iz 2017. godine do maksimalnih 68 odsto s kraja 2021. godine, dok je prosječan udio za posmatranih 6 godina iznosio 65 odsto aktive uložene u obveznice Crne Gore. Ovaj nivo povjerenja koji društva za osiguranje polažu u državu Crnu Goru je vrlo značajan te se osiguranja pokazuju kao čvrsti partneri naše zemlje, mada su ovim investicionim odlukama svakako doprinijele i zakonske odredbe koje osiguranjima omogućavaju ovaj vid ulaganja.

PASIVA

Najveći udio u ukupnoj pasivi društava za osiguranje standardno drži kategorija „rezervisanja“, koja obuhvata bruto tehničke rezerve, matematičke rezerve društava za osiguranja i ostala rezervisanja. Društva za osiguranje su, u skladu sa Zakonom o osiguranju, dužna da na kraju svakog obračunskog perioda formiraju tehničke rezerve, koje predstavljaju rezervisani dio sredstava namijenjen za pokriće obaveza iz obavljanja poslova osiguranja.

Značajan udio u pasivi takođe zauzimaju kategorije „osnovni kapital i rezerve“, a u nastavku je agregatni pregled iznosa ovih stavki izraženih u milionima, a na osnovu podataka iz izvještaja o poslovanju svih kompanija.

ZAPOSLENI

Nažalost još uvijek nemamo objavljene podatke o broju zaposlenih po kompanijama za 2023. godinu (taj podatak će takođe biti javan u kompanijskim revizorskim izvještajima), ali činjenica od prethodne godine je da digitalizacija i u segmentu osiguranja uzima svoj danak koji možda olakšava posao, ubrzava procese, štedi troškove, dok sa druge strane „reže“ radnu snagu. Broj lica angažovanih u društvima za osiguranje se po dostupnim podacima Agencije za nadzor osiguranja iz godine u godinu smanjuje. Tako je 2013. godine u svim društvima bilo angažovano 958 lica, da bi taj broj na kraju 2022. godine iznosio 835. Kako stoji u izvještajima Agecije za nadzor osiguranja, ovi podaci se odnose na lica koja su angažovana po osnovu radnog odnosa, uključujući lica sa nepunim i skraćenim radnim vremenom, kao i dopunskim radom, bez efekata višestrukog evidentiranja lica zaposlenih kod većeg broja društava za osiguranja na tržištu Crne Gore.

Sa druge strane dobra vijest jeste da se povećava broj banaka koje imaju dozvolu za obavljanje poslova zastupanja u osiguranju, što bi moglo značiti da banke u svojim redovima moraju angažovati ljude sa znanjem i iskustvom iz ove djelatnosti. Tako je 2017. godine poslove zastupanja obavljalo 6 banaka (Atlas, Addiko, Erste, Hipotekarna, NLB, Societe Generale), da bi danas tu licencu osim njih posjedovale još i Lovćen banka, Prva banka i CKB banka.

Takođe, iz godine u godinu se povećava broj lica koja posjeduju saglasnost Agencije za obavljanje

poslova zastupanja i posredovanja u osiguranju, pa je tako na kraju 2019. godine 646 fizičkih lica u Crnoj Gori posjedovalo licencu za obavljanje poslova zastupanja u osiguranju, 51 fizičko lice saglasnost za obavljanje poslova posredovanja u osiguranju, dok je 308 fizičkih lica posjedovalo saglasnost za obavljanje poslova zastupanja i posredovanja u osiguranju. Po najsvežijim podacima sa veb sajta Agencije za nadzor osiguranja na današnji dan (15. mart 2024. godine) podaci su sljedeći: ovlašćenih zastupnika je 776, ovlašćenih posrednika je 57, dok 409 fizičkih lica posjeduje ovlašćenje za obavljanje poslova zastupanja i posredovanja u osiguranju.

ZAKLJUČAK

Već smo u uvodu rekli da naši sugrađani uglavnom osiguravaju ono što moraju, a tu tvrdnju najbolje potkrepljuju podaci o penetraciji osiguranja (eng. Insurance penetration), pokazatelju koji izražava odnos ukupno obračunatih premija osiguranja i bruto domaćeg proizvoda jedne zemlje. Dok se projsečna penetracija osiguranja u Evropi kreće na nivoima većim od 7,4 odsto, ona je u Crnoj Gori posljednjih desetak godina na prosječnom nivou od oko 2 odsto.

Ako odemo malo dalje od evropskih prosjeka i pogledamo podatke OECD-a (Organizacije za ekonomsku saradnju i razvoj) u izvještaju o stanju u sektoru osiguranja za 2022. godinu možemo vidjeti koje su to države sa najvećom penetracijom osiguranja u svijetu: na prvoj poziciji je Luksemburg sa penetracijom od 31,9 odsto, slijedi Hong Kong sa 19 odsto, zatim Sjedinjene Američke Države sa 12,1 odsto, pa Južna Koreja sa 11,7 i Velika Britanija sa 11,4 odsto. Od evropskih zemalja koje imaju penetraciju osiguranja preko 10 odsto tu su još i Švedska, Francuska i Danska. Od zemalja regiona rangirane su Slovenija u kojoj je penetracija osiguranja u 2022. godini iznosila 4,6 odsto i Hrvatska koja je svojim prosjekom bliže nama nego EU sa svega 2,5 odsto penetracije osiguranja.

Još jedan pokazatelj koji se takođe koristi za analizu razvijenost tržišta osiguranja je i gustina osiguranja (eng. Insurance density) koji predstavlja iznos premije osiguranja po stanovniku određene zemlje. Dok je prosječan iznos potrošenih eura na osiguranje u Evropi na kraju 2020. godine po podacima veb sajta insuranceeurope.eu iznosio 2.093 eura, građani Crne Gore u te namjene su tokom 2022. godine trošili svega nešto preko 175 eura godišnje, ali se taj iznos iz godine u godinu povećava, što je dobro.

Prosječni građanin razvijene Evrope na zdravstveno osiguranje godišnje troši 286 eura, na osiguranje imovine 189 eura, na osiguranje automobila 248 eura, dok najviše izdvaja na osiguranje života – čak 1.106 eura godišnje. Koliko ove cifre izgledaju dostupne našem prosječnom građaninu i da li ćemo i kada dostići evropske prosjeke, ostaje nam da čekamo neka bolja vremena i bolje zarade.

Dok ta vremena ne dođu, naša su očekivanja da će crnogorsko tržište osiguranja nastaviti da se razvija te da nas u narednim godinama očekuje veće korišćenje svih potencijala koje ono nosi, a najprije u segmentu zdravstvenog i penzionog osiguranja. Da to ne bi ostala samo očekivanja, naša i samih osiguravajućih kompanija, potrebno je raditi na promocijiI i podizanju svijesti, odnosno edukaciji građana o važnosti osiguranja i načina na koji funkcioniše osiguranje. A u tom procesu prilično odgovornosti svakako nosi i država.

PRILOG: Podaci o osiguranju po pojedinoj vrsti osiguranja na 31.12.2023. (Izvor: Agencija za nadzor osiguranja)