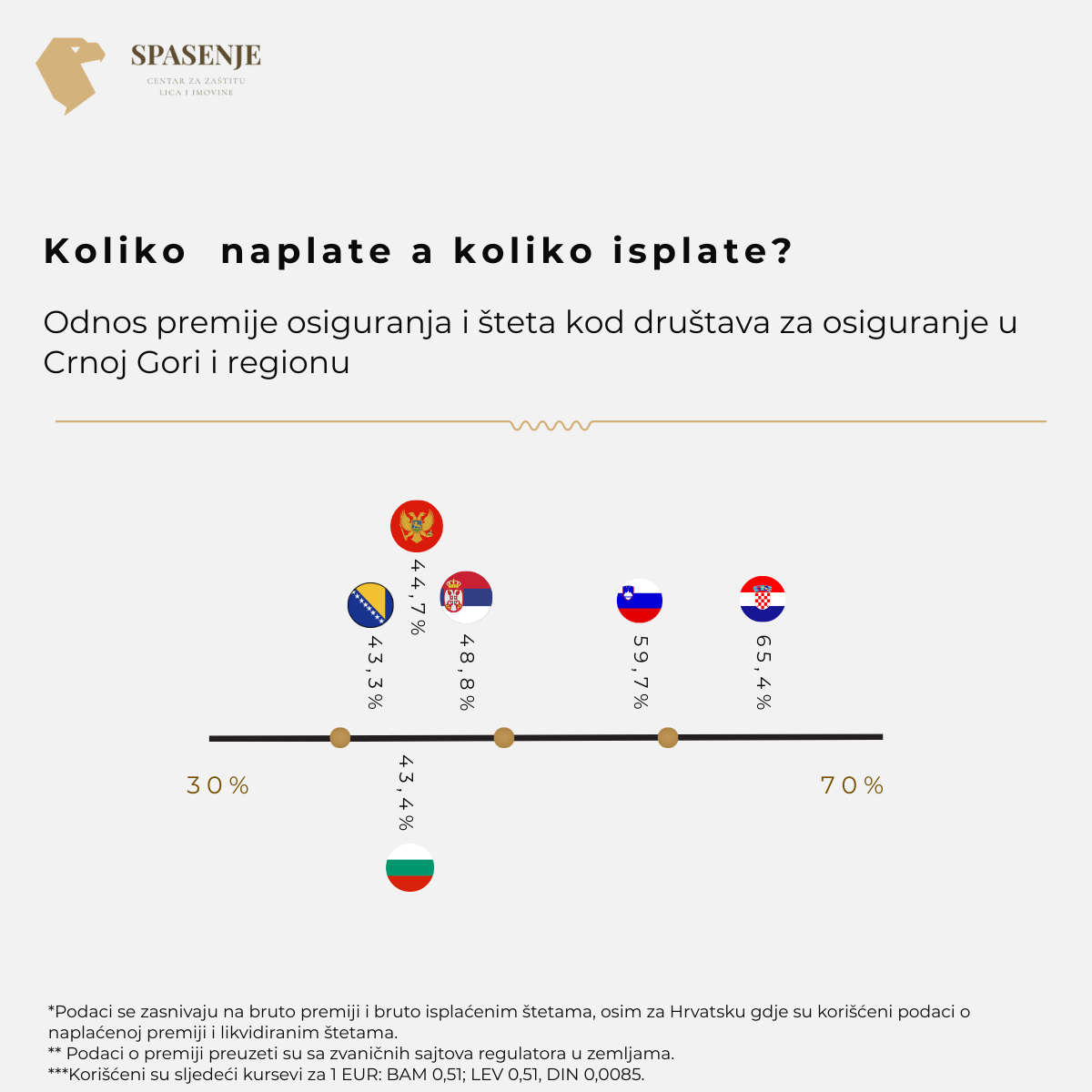

Građani i privreda u Crnoj Gori su za posljednjih deset godina za osiguranje platili više od milijardu eura, dok je po osnovu šteta isplaćeno manje od pola te sume. Odnos fakturisanih premija i isplaćenih šteta iznosi oko 43 odsto, što je niže u poređenju sa dijelom zemalja regiona, gdje taj odnos ide ka 60 odsto, a ponegdje prelazi i 65 odsto.

Ovi podaci, međutim, ne znače da je sistem nepošten, budući da se premija ne troši isključivo na štete, već i na troškove poslovanja, rezerve i reosiguranje. Ipak, ove brojke otvaraju ključna pitanja: da li građani razumiju šta plaćaju, i da li osiguravači dovoljno jasno objašnjavaju šta polisa pokriva – a šta ne?

Koliko se fakturiše, a koliko isplaćuje, i zašto to zbunjuje građane

Iz NVO Spasenje, koja se bavi istraživanjem i analizom sudske prakse i tržišta osiguranja, upravo sa ciljem da se polise bolje razumiju, kažu da jaz između očekivanja i realnosti često stvara utisak da „osiguranje ne funkcioniše u korist osiguranika“.

„Problem, međutim, nije samo u procentu isplata, već u nerazumijevanju samog koncepta osiguranja. Osiguranje nije štednja niti povraćaj novca, već zaštita od neizvjesnih i često rijetkih, ali finansijski teških događaja. Kada se ta razlika ne objasni u trenutku kupovine polise, ili kada se polisa kupuje ‘reda radi’, bez čitanja uslova, razočaranje u trenutku štete postaje gotovo neizbježno“, ističe osnivač ove organizacije, Spasoje Vukmirović.

Iza brojki: gdje zapravo nastaju problemi

Činjenica da je u deset godina naplaćeno više od milijardu eura premije, a isplaćeno manje od pola, ne znači automatski da je sistem nepravičan. Ona, međutim, ukazuje na tri strukturna izazova:

- nizak nivo razumijevanja osiguranja među građanima,

- slabu praksu čitanja i objašnjavanja uslova polisa,

- nedovoljno jasna pravila i komunikaciju u dijelu procesa rješavanja šteta, posebno kod odbijanja zahtjeva.

U takvom ambijentu, sudovi postaju posljednja linija zaštite, a rast informisanosti građana ključni korektiv tržišta. Kako se znanje građana bude povećavalo, ističe Vukmirović, tako će i prostor za nejasne prakse biti manji. Osiguravajuće kuće koje na vrijeme prihvate transparentnost kao standard, a ne kao obavezu, imaće dugoročnu prednost. Ostali će, neminovno, češće svoje odluke i poslovne modele objašnjavati pred sudovima.

Sudska praksa kao korektiv tržišta

Sve veću ulogu dobija i sudska praksa, jer se sporovi najčešće lome na pitanju da li je osiguranik znao šta potpisuje i da li je osiguravač postupao transparentno i u skladu sa dobrom poslovnom praksom.

Vukmirović ističe da brojni primjeri koji završavaju pred sudovima pokazuju da odgovornost ne može uvijek biti jednostrano prebačena na osiguranika, posebno u situacijama kada osiguravajuća kuća nije dosljedno koristila mehanizme provjere. S druge strane, osiguranik od početka treba da bude dobro informisan o svojim pravima.

„Mnoge inovacije u industriji osiguranja u Crnoj Gori, ali i na Balkanu, još uvijek nijesu stigle. Dakle, sami proizvodi osiguranja mogu da budu bolji i praksa osiguravača može da bude jača, ali i dalje razliku između dobrog i lošeg iskustva sa osiguranjem možemo prvo potražiti u razumijevanju uslova, prije nego se šteta desi“, poručuje Vukmirović.

Najčešće zamke i neosnovana očekivanja

Iz NVO Spasenje, naveli su nekoliko najspornijih situacija prilikom kupovine osiguranja, koje ne nastaju zbog prevare ili skrivenih klauzula, već zbog “pogrešnih” očekivanja.

Mješovito životno osiguranje: zašto 15 godina kasnije novac vrijedi upola manje

Mješovite polise životnog osiguranja su među najprodavanijim proizvodima na crnogorskom tržištu već decenijama. One kombinuju osiguranje od smrti i štednju, i najčešće se ugovaraju na period od 10, 15 ili 20 godina. Problem nastaje u percepciji. Veliki broj građana ove polise doživljava prvenstveno kao oblik štednje, a tek sekundarno kao osiguranje. U praksi, osigurane sume koje se ugovaraju (10.000, 15.000 ili 20.000 eura) najčešće nijesu indeksirane inflacijom. To znači da nominalno ostaju iste tokom cijelog trajanja ugovora. Drugim riječima: iznos koji je imao realnu vrijednost danas, za 15 ili 20 godina ima znatno manju kupovnu moć. Polisa koja je ugovorena 2008. na 10.000 eura danas ne može da pokrije ni približno iste troškove kao tada. Zato se u stručnim krugovima sve češće ističe da je osnovna svrha životnog osiguranja – zaštita porodice od finansijskog šoka, a ne dugoročna štednja ili investicija.

Raskid polise: gdje nestaje novac u prve tri godine trajanja?

Jedno od najvećih iznenađenja za osiguranike nastaje kada odluče da prijevremeno raskinu ugovor o životnom osiguranju. U teoriji, postoji tzv. otkupna vrijednost – iznos koji se isplaćuje ako se polisa raskine prije isteka. U praksi, u prve dvije do tri godine trajanja ugovora, ta vrijednost je kod većine polisa jednaka nuli.To znači da osiguranik može tri godine uredno da plaća premiju, a da pri raskidu ne dobije ništa nazad. Razlog je struktura troškova: u prvim godinama se iz uplaćenih premija najprije pokrivaju provizije agenata, administrativni troškovi i rizik osiguranja. Tek kasnije počinje stvarno formiranje „štedne“ komponente. Upravo ovdje dolazi do najvećeg razočaranja, jer mnogi građani vjeruju da se njihova uplata od samog početka ponaša kao klasična štednja u banci. U realnosti, osiguranje nije depozit – i povrat novca u ranim fazama gotovo da ne postoji.

Podosiguranje nekretnina: zašto dobijemo samo pola štete iako smo „uredno osigurani“

Kod osiguranja stanova i kuća ključni pojam je građevinska vrijednost, a ne tržišna cijena nekretnine. Većina vlasnika polisu ugovara na „odokativan“ iznos, često značajno manji od realne vrijednosti objekta. Ako je stan na tržištu vrijedan 200.000 eura, nerijetko bude osiguran na 80.000 ili 100.000 eura. U slučaju djelimične štete (npr. požar ili poplava), osiguravač primjenjuje princip proporcionalnosti: ako je objekat osiguran na 50 odsto stvarne vrijednosti, isplaćuje se samo 50 odsto utvrđene štete. Drugim riječima, čak i kada ste formalno osigurani – možete biti sistemski podosigurani, a da to saznate tek kad nastane šteta. Dodatni problem je što građani često polisu baziraju na tržišnoj cijeni kvadrata (npr. 2.000 eura, po metru kvadratnom), dok se u osiguranju koristi građevinska vrijednost, koja se u Podgorici danas kreće oko 900–1.000 eura, po metru kvadratnom i direktno utiče na iznos isplate.

Tuđa iskustva kao opomena ili dobar primjer

NVO Spasenje je organizacija posvećena zaštiti prava osiguranika i podizanju finansijske i pravne pismenosti građana u oblasti osiguranja. Kroz objave na društvenim mrežama (Facebook i Instagram), Spasoje Vukmirović redovno dijeli najzanimljivije i često neobične primjere sudske prakse – stvarne situacije iz kojih građani mogu naučiti koje greške da izbjegnu prilikom ugovaranja polise, na koja prava često ni sami ne računaju i kada, kako i zašto vrijedi pokrenuti postupak zaštite svojih interesa.Posebna vrijednost ovog rada je u tome što sudska praksa nije predstavljena apstraktno, već kroz konkretne životne situacije, razumljive svakom građaninu. Upravo takav pristup ima za cilj da motiviše osiguranike da se informišu, postavljaju pitanja i – kada je potrebno – aktivno traže svoja prava.

Ivana Boljević