SEPA je jedinstveno područje pla- ćanja koje koristi euro kao valutu. Samo uplate poslate i primljene u eurima mogu se izvršiti kao SEPA plaćanja. Bankovni računi koji šalju i primaju moraju biti smješteni u SEPA zoni.

SEPA PLATNE ŠEME

SEPA platna šema je niz pravila, praksi i standarda dogovorenih na međubankarskom nivou kojima se postiže interoperabilnost u pružanju i obradi platnih instrumenata SEPA-a.

Svaka SEPA platna šema sastoji se od nekoliko elemenata:

- Pravilnika (Rulebook) koji sadrži niz pravila, obaveza i tehničkih standarda za obavljanje SEPA plat- nih transakcija i kojih se pružaoci platnih usluga koji pristupaju šemi, dužni da se pridržavaju.

- Smjernice za implementaciju (Implementation Guidelines – IGs) koje predstavljaju tehnički prevod Pravilnika u ISO 20022 platne poruke.

- Pravila upravljanja platnom šemom (The Payment Scheme Management Rules). Zajednički dokument za sve SEPA platne šeme.

KLIRING

Prije pristupanja SEPA platnim še- mama, pružalac platne usluge mora da napravi odgovarajuće aranžmane kako bi obezbjedio dostupnost i povezivanje sa drugim učesnicima SEPA platne šeme kojoj želi da se pridruži. U prvoj iteraciji to će mo- rati da bude neki CSM van Crne Gore, gdje očekujemo da u nekom narednom periodu ovu uslugu bude osposobljena da vrši CBCG za šta naravno treba vrijeme.

Opcija za obezbjeðenje dostupnosti

Pružalac platne usluge koji učestvuje u SEPA platnim šemama ima slobodu izbora CSM-a. Važno je jedino da obezbjedi da bude dostupan. To može realizovati na jedan, ili više od slijedećih načina:

- Preko klirinške kuće (Automated Clearing House-ACH) koja je usklađena sa jednom, ili više SEPA platnih šema

- Koristeći decentralizovani bilate- ralni, ili multilateralni aranžman za kliring i poravnanje (tj.koji se ne obavlja preko automatizo- vane klirinške kuće – ACH) koji je usklađen sa jednom, ili više SEPA platnih šema. Pružalac platnih usluga vrši kliring i poravnanje svojih SEPA transakcija sa dru- gim pružaocima platnih usluga direktno putem dogovorenog bilateralnog kanala, ili preko trećih lica (ova lica djeluju kao korenspodentske banke).

- Koristeći aranžman za kliring i poravnanje unutar pružaoca platne šeme i/ili unutar grupe, koji je usklađen sa jednom, ili više SEPA platnih šema. U ovom slučaju, dva pružaoca platne usluge su filijale, ili zavisna lica u okviru jednog subjekta pružaoca platne usluge, ili u okviru grupe pružaoca platnih Oni koriste svoje račune u okviru tog subjekta, ili grupe da vrše kliring i poravnanje SEPA transakcija.

KAKO SEPA FUNKCIONIŠE

Postoje četiri SEPA šeme plaćanja koje se mogu koristiti za slanje i primanje uplata u eurima između bankovnih računa. Brzina, troš- kovi i sigurnost ovih plaćanja su regulisani tehničkim i operativnim standardima koji se primenjuju u cijeloj SEPA zoni. Četiri šeme su:

- SEPA kreditni transfer (SCT)

- SEPA trenutni transfer kredita (SCT Inst)

- SEPA direktno zaduživanje (SDD Core)

- SEPA direktno zaduživanje B2B (SDD B2B)

Kod standardnog, ili trenutnog kreditnog transfera, uplata se šalje sa računa A na račun B. Kod direk- tnih zaduženja, novac se zadužuje sa jednog računa i pripisuje dru- gom na osnovu ovlašćenja naloga koji se potpisuje između dužnika i povjerioca.

SEPA plaćanja uključuju vlasnike računa, pružaoce platnih usluga (PSP) i mehanizme kliringa i po- ravnanja (CSM). PSP su odgovorni za slanje i primanje uplata, kao i za vođenje računa dužnika i povje- rioca. Tradicionalno, jedini PSP koji su učestvovali u SEPA bile su banke, ali direktive kao što je PSD2 (od 2016.god.) omogućile su da se pojave različite vrste PSP-a.

TEHNIČKI ZAHTJEVI ZA SCT I SDD

Ovdje predstavljamo osnovne tehničke zahtjeve koje je pružilac platnih usluga dužan da ispuni pri izvršavanju transakcija kreditnog transfera i direktnog zaduženja

shodno Odluci o zahtjevima za izvršenje kreditnih transfera i di- rektnih zaduženja u eurima unutar SEPA od 9.maja 2024.god.koje je donio Savjet CBCG.

- Identifikaciona oznaka računa za plaćanje daje se po IBAN strukturi

- Standard za format poruke mora biti ISO 20022XML standard

- Platne transakcije moraju omo- gućiti potpuno automatizovanu, elektronsku obradu u svim fa- zama procesa tokom cijelog lanca plaćanja.

- U platnim šemama ne smije biti određen najniži prag iznosa platne transakcije za kreditni transfer i direktno zaduženja, ali ne postoji obaveza obrade platnih transakcija čiji je iznos nula

- U platnim šemama ne postoji obaveza izvršavanja kreditnih transfera i direktnog zaduženja čiji iznos prelazi iznos od EUR 999 999 999,99

KAKO FUNKCIONIŠU IBAN I BIC-OVI

ŠTA JE IBAN?

Važna karakteristika SEPA-e je da koristi standard međunarodnog broja bankovnih računa (IBAN) za normalizaciju brojeva računa u 36

zemalja koje čine SEPA zonu. Ovo nije jedinstveno za SEPA – preko 80 zemalja ukupno je usvojilo IBAN format – ali nekoliko velikih zemalja još uvek ne koristi IBAN, uključujući Kinu, Japan, Kanadu i SAD

IBAN je primarni identifikator naloga u okviru SEPA i sastoji se do 34 alfanumerička znaka. IBAN format je definisan standardom ISO 13616. IBAN-ovi uvek počinju dvoslovnim kodom zemlje, nakon čega slijede dvije kontrolne cifre, a završavaju se osnovnim brojem bankovnog računa (BBAN). Sam BBAN se sastoji od identifikacionog koda banke (BIC) iza kojeg slijedi broj računa.

Dužina IBAN-a unutar SEPA zone varira od zemlje do zemlje. Na primjer, Francuska koristi IBAN format od 27 znakova, dok Belgija ima 16 znakova. Struktura je uvijek konzistentna bez obzira na broj znakova u IBAN-u.

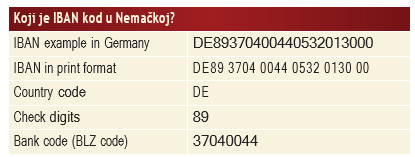

Ispod je njemački IBAN kao primjer. Prva dva znaka predstav- ljaju pozivni broj zemlje, a slijede dvije cifre za provjeru, osmocifreni kod banke (poznat kao BLZ kod u Nemačkoj) i desetocifreni kod za broj bankovnog računa. BBAN je identifikator banke plus broj računa.

IBAN se uvijek mora navesti za plaćanja unutar SEPA zone. Ovo pomaže i osigurava da se uplate obrađuju efikasno i sa većom si- gurnošću, jer smanjuje rizik od pogrešnog usmjeravanja plaćanja. Ako se uplata izvrši na IBAN koji ne postoji, neće uspjeti.

ŠTA JE BIC?

Identifikacioni kodovi banaka (ili BIC – Business Identifier Code) se koriste za identifikaciju PSP-ova, uključujući banke, širom SEPA zone. BIC-ovima upravlja globalna mreža za razmjenu finansijskih poruka SWIFT i ponekad se nazivaju SWIFT kodovi.

SWIFT je, ukratko i pojedno- stavljeno, procedura slanja poruka između međunarodnih banaka. U stvari predstavlja svjetsko udruženje za međunarodne, međubankarske fi- nansijske telekomu- nikacije ( S.W.I.F.T. – Society for Worldwide Interbank Financial Telecommunication).

BIC format je određen standardom ISO 9362. Sastoji se od osam (‘BIC8’) ili jedanaest (‘BIC11’) alfanumeričkih znakova koji na jedinstven način identifikuju određenu finansijsku instituciju uključenu u platnu tran- sakciju. U SEPA zoni, BIC8 obično označava određeni PSP u datoj ze- mlji, dok BIC11 označava određenu granu koja pripada PSP-u.

BIC-ovi se sastoje od četiri di- jela: koda banke, koda zemlje, koda lokacije i koda filijale. Prva četiri znaka predstavljaju šifru banke, a zatim šifru zemlje od dva znaka, šifru lokacije od dva znaka i opcionu šifru filijale od tri karaktera.

SWIFT kodovi (poznati i kao BIC kodovi) obezbjeđuju bezbjedna i brza međunarodna plaćanja preko SWIFT sistema. Prilikom obavljanja transakcije u inostranstvu, SWIFT kod se koristi za provjeru identiteta banaka, ili finansijskih institucija. Ova bezbjednosna mjera pomaže i osigurava da se sredstva šalju na ispravan, tačan račun. Kao što smo naveli, između 8 i 11 znakova, svaki znak SWIFT ili BIC koda pruža spe- cifične detalje koji se mogu potvrditi, kao što su banka, zemlja porijekla, ili filijala lokacija. Kada se bankaautentifikuje, može se izvršiti brzo i bezbjedno plaćanje u inostranstvu.

IBAN već sadrži BIC informacije i nije potrebno posebno navesti BIC za slanje, ili primanje plaćanja u SEPA zoni. Iako upotreba BIC-a postaje sve ređa, neke banke ga i dalje mogu zahtjevati, posebno za prekogranične transakcije.

SEPA KLIRING I PORAVNANJE

Kao i kod svih platnih sistema, kli- ring i poravnanje igraju osnovnu ulogu u obradi SEPA transakcija. Kliring se odnosi na proces pre- nosa, usaglašavanja i potvrđivanja plaćanja između banaka pošiljaoca i primaoca, dok poravnanje podra- zumjeva stvarni prenos sredstava između banaka.

Institucije koje se nazivaju Mehanizmi kliringa i poravnanja (CSM) odgovorne su za kliring i izmirenje plaćanja između PSP-a, pri čemu se poravnanje odvija preko računa PSP-a koje drži Evropska Centralna Banka – ECB. Postoji više lokalnih i panevropskih CSM-ova u SEPA zoni i svi PSP-ovi koji učestvuju u SEPA šemama plaćanja moraju biti povezani na CSM.

CSM-ovi širom SEPA zone mogu se podjeliti na dva različita tipa: maloprodajni sistemi, koji obrađuju plaćanja za pojedince i preduzeća, i sistemi plaćanja velikih vredno- sti (LVPS), koji obrađuju plaćanja između finansijskih institucija (ili PSPs1).

Do sada sprovedene preliminarne analize sugerišu da CBCG treba da formira nacionalnu klirinšku kuću i konsultacije sa međunarodnim partnerima u pogledu aktivnosti u ovom pravcu koje su u toku. Imajući u vidu da je za formiranje nacionalne klirinške kuće potrebno vrijeme, očekuje se da banke koje imaju matične banke u EU obez- bijede priključenje SEPA šemama preko matičnih banaka u kratkom roku nakon donošenja očekivane pozitivne odluke EPC-a.

INSTANT PLATNI SISTEM U SEPA

Trenutna plaćanja, ili plaćanja u realnom vremenu dobijaju na zna- čaju već nekoliko godina. Trenutna plaćanja u SEPA zoni su definisana kao da imaju zagarantovano vrijeme obrade od kraja do kraja od deset sekundi, ili manje, u skladu sa šemom SEPA trenutnog kreditnog transfera. Nadograđeni T2 sistem Eurosistema obrađuje 99,9% transakcija za manje od jednog minuta, što je još uvek nedovoljno za trenutna plaćanja.

Instant plaćanja zahtjevaju mo- dernu infrastrukturu izgrađenu po- sebno za svrhu izmirenja plaćanja u realnom vremenu, non-stop, 365 dana u godini. Ovo je veliki pomak sa obračuna koji se zasniva na pa- ketima, jednom dnevno radnim danima.

Novi sistem bruto poravnanja u realnom vremenu (RTGS) se pojavio kako bi se olakšala ova promjena. Eurosistem je razvio TIPS kao produ- žetak T2 kako bi omogućio trenutna plaćanja za fizička lica u eurozoni. Centralne banke Švedske i Danske takođe su počele da prelaze na TIPS kako bi koristile sistem za izmirenje trenutnih plaćanja u svojim nacio- nalnim valutama.

Crna Gora će implementi- rati instant plaćanje preko TIPS Clone. (TARGET Instant Payment Settlement Clone Project- Projekat TIPS Clone). Riječ je o projektu koji je razvijen uz podršku Evropske centralne banke i Banke Italije, koji bi pokrio veći broj zemalja uključujući sve zemlje Zapadnog Balkana. Sve zemlje učesnice u projektu imaće zajedničke benefite koji se ogledaju u razvoju platforme za instant plaćanja, smanjenje transakcionih troškova, pripremi za buduću migraciju na TIPS platformu Eurosistema, kao i unaprijeđenu regionalnu saradnju. TIPS klon predstavlja dodatni korak ka integraciji Crne Gore u evropski platni prostor, omoguća- vajući usklađivanje sa SEPA stan- dardima i olakšavajući prelazak na prekograničnu SEPA instant šemu. CBCG će paralelno raditi i na dopunskim servisima sistema in- stant plaćanja, poput QR koda, koji omogućava brzo i jednostavno pla- ćanje skeniranjem putem mobilnog telefona, kao i na funkcionalnosti „request to pay“. Ova funkcionalnost omogućava prodavcima i pruža- ocima usluga da kupcu, odnosno korisniku usluge elektronski pošalju zahtjev za plaćanje. Kupac, odnosno korisnik usluge može pregledati i odobriti transakciju putem mo- bilne aplikacije, bez ručnog unosa podataka. Ova inovativna rješenja doprinose modernizaciji platnog sistema, pojednostavljuju plaćanja i smanjuju rizik od grešaka.

SEPA kreditni transfer

- Year introduced: 2008

- Operated by: European Payments Council

- Participation: All PSPs in the SEPA zone

- Availability: Business days

- Settlement: Up to two business days

- Maximum amount: €999,999,999

- Fee per payment: €0.20 (approx.)

SEPA kreditni transfer (SCT) je bio prva SEPA šema koja je uvedena 2008. SEPA kreditni transferi su transferi sredstava između PSP-a koji oba imaju IBAN kodove. Ovi transferi se obavljaju u eurima i široko se koriste za potrošačke ku- povine širom SEPA zone. Sve banke i PSP su obavezni da podrže šemu. SCT su ono što se naziva „push“ plaćanje, što znači da plaćanje šalje dužnik (ili platilac) povjeriocu (ili primaocu plaćanja). SCT su uglav- nom jednokratna plaćanja, međutim dužnici mogu postaviti ponavljajuće SCT putem trajnih naloga konfi- gurisanih u njihovoj banci. SCT se obično koriste za peer-to-peer plaćanja, plaćanja faktura, isplate plata, penzija i socijalnih davanja. Da bi se pokrenuo SCT, dužnik mora navesti IBAN primaoca, ime i iznos. BIC ili SWIFT kodovi nisu potrebni. Ne postoji minimalni iznos za jedno plaćanje, a maksimalni iznos je 999.999.999 evra. SEPA pravila zabranjuju odbijanje bilo kakvih naknada od plaćanja, što znači da se puni iznos uvek pripisuje na račun primaoca.

SEPA kreditni transfer, ili SCT je šema plaćanja koja olakšava elek- tronska plaćanja između dva različita bankovna računa. SEPA kreditni transfer je zasnovan na direktnoj obradi koja objedinjuje pokretanje, obradu i usaglašavanje bez ikakvog odbitka od prenesenog iznosa.

SCT-ovi se mogu opozvati do deset radnih dana u slučaju duplog plaća- nja, ili tehničke greške, a pošiljaoci mogu tražiti povraćaj do trinaest meseci u slučaju sumnje na prevaru. Banke i PSP određuju sopstvene naknade za obradu SEPA kreditnih transfera, ali cijena po transakciji je obično oko 0,20 eura.

KOJA JE DOSTUPNOST SCT-A?

Svaki PSP (ili banka) koja učestvuje u SCT-u primjenjuje svoje vrijeme prekida. Ako je uplata pokrenuta prije krajnjeg roka, biće pripisana ra-čunu primaoca istog radnog dana, u suprotnom će stići slijedećeg radnog dana. Ovi transferi se obrađuju samo rad- nim danima. Ako je

uplata podnijeta neradnim danom, kao što je vikend, ili državni praznik, biće poslata sledećeg radnog dana.

KAKO FUNKCIONIŠU INFORMACIJE

O SCT DOZNAKAMA?

Dužnik može da doda referencu svakoj SCT uplati. Informacije o nestrukturiranim doznakama se obično koriste za SCT i može se dodati do 140 znakova po transakciji. Referentno polje treba da sadrži relevantne informacije o plaćanju, kao što su brojevi faktura ili drugi identifikatori koji pomažu primaocu da prepozna transakciju.

Rezime opcija integracije za SEPA SCT i SDD Core

- PSP se direktno integriše sa stra- nim SEPA CSM-ovima

- PSP se direktno integriše sa EBA STEP2, koji deluje kao prolaz sa svim ostalim SEPA CSM-ovima (tj. EBA STEP2)

- PSP se integriše sa PSP sa direk- tnim učesnikom kao indirektnim učesnik

- PSP se integriše sa CBCG CSM, koji se integriše sa EBA korakom 2 koji deluje kao kapija sa drugim SEPA CSM-ovima

- PSP se integriše sa CBCG CSM, koji se integriše sa Vorldline-om koji deluje kao kapija sa drugim EACHA SEPA CSM-ovima

ŠTA SEPA SISTEM ZNAČI ZA GRAĐANE I FIRME?

SEPA transakcije imaju niže na- knade u odnosu na tradicionalne međunarodne transakcije. Obrada transakcija je brza, obično unutar dva dana.

Transakcije unutar SEPA prostora su znatno jednostavnije u poređenju sa ranijim metodama međunarod- nog plaćanja.

Za preduzeća SEPA donosi olakšice u vidu smanjenja troškova transakcija i bržeg plaćanja. Firmama olakšava poslovanja s evropskim partnerima, otvarajući vrata za veće poslovne prilike i povećavajući konkurentnost na tržištu.

PRIMJER PLAĆANJA U SEPA SISTEMU

I dalje će se koristiti IBAN kod.

Kada građanin u Crnoj Gori (ili firma) želi da uplati novac osobi ili firmi u, na primjer, Hrvatskoj treba da pruži sledeće informacije svojoj banci: IBAN odnosno međunarodni broj bankovnog računa, BIC iden- tifikacioni kod koji banke koriste za transakcije, kao i iznos u eurima.

Nakon toga, banka šalje nalog za plaćanje banci u Hrvatskoj koja ga obrađuje a zatim banka u Hrvatskoj prima nalog i isplaćuje novac.

KOJI SU BENEFITI ZA CRNOGORSKU EKONOMIJU?

Integracija u SEPA povećava po- vjerenje međunarodnih investitora

u crnogorski finansijski sektor, što može podstaći priliv stranih investicija.

Implementacija SEPA standarda otvara i mogućnost razvoja novih finansijskih proizvoda i usluga, po- put digitalnih novčanika i mobilnih aplikacija za plaćanje.

ADMINISTRATIVNA PROCEDURA ZA PRISTUP

Za svaku od SEPA platnih šema kojoj pružalac usluge želi da se pridruži, postoje tri dokumenta koja moraju biti popunjena i potpisana:

- Sporazum o pridruživanju šemi (Scheme Adherence Agreement) u kojem su sumirane glavne in- formacije koje dostavlja pružalac platne usluge i kojim se formalizuje proces pristupa.

- Schedule to Adherence Agreement u kojem pružalac platne usluge navodi svoje kontakt podatke, predviđeni datum dostupnosti i detalje za fakturisanje.

- Pravno mišljenje

Izmjenjeno Dakle, dokumentacija se dostavlja NASO. NASO proslijeđuje dokumentaciju Evropskom savjetu za plaćanje (EPC). EPC obrađuje dokumenta i donosi odluku o pri- stupu. Međutim u slučaju Crne Gore imamo direktno apliciranje od strane banaka, uslijed kratkih rokova kojisu zadati, malog sistema odnosno broja banaka i skraćenje postupka. Pružalac platne usluge postaje učesnik SEPA platne šeme potpi- sivanjem Sporazuma o pristupa- nju šemi (The Scheme Adherence Agreement) čime prihvata pravila i obaveze, ako i odgovornosti platne

šeme kojoj se pridružuje.

Osim Crne Gore i Albanije, SEPA-u čine svih 27 evropskih zemalja kao i Norveška, Lihtenštajn, Švajcarska, Monako, Island, San Marino, Andora, Vatikan i Ujedinjeno Kraljevstvo.

Članstvo u njoj značajan je korak države ka finansijskoj integraciji sa Evropskom unijom.

DODATO DOKUMENTI KOJE TREBA DOSTAVITI EPC

- Adherence Pack

- Ugovor o pridržavanju (Aneks B-1)

- Raspored ugovora o pridržavanju (Aneks B-2: Vord

- Pravno mišljenje (Aneks B-3)

- Aneks B-4 (nije relevantan za crnogorski banke)

Kratak opis CSM aranžmana koji osiguravaju punu operativnost od datuma operativne spremnosti.

- Da li podnosilac zahtjeva ima bilo kakve aranžmane, bilo indirektno preko učesnika u šemi, ili direktno sa CSM-om koji je u potpunosti usklađen sa EPC šemom plaćanja za obračun i izmirenje plaćanja iz EPC šeme plaćanja? (dokaz: pismena potvrda učesnika šeme)

- Ako da, molim opišite postojeće aranžmane.

- Da li će takvi aranžmani zadovoljiti uslov da podnosilac prijave bude dostupan u svrhu pridržavanja u šemi?

- Ako ne, kakve aranžmane trenutno predviđa Podnosilac zahteva za obračun i izmirenje EPC plaćanja

Dodato važna napomena: Dokumenti o prihvatanju se mijenjaju kako bi uključili standardni tekst za Crnu Goru. Ovo će omogućiti crnogorskim bankama da svoje prijave podnesu putem „automatskog procesa ispu- njavanja uslova“

Pravno mišljenje mora biti datirano nakon sporazuma o pristupanju!

CBCG će obavestiti kreditne in- stitucije kada ažuriranje dokumenta bude dostupno (1. kvartal 2025.).

Ne postoji NASO za Crnu Goru, tako da učesnici moraju predati svoja dokumenta direktno EPC. Preporučeno je da se ovo uradi elektronskim putem. Adherence Pack i dodatne dokumente treba poslati kroz (PDF verziju definisanog Adherence paketa, informacije o rasporedu i pravnog mišljenje) e- poštom ili na EPC na sct@epc-cep. eu (za SCT, SCT Inst i OCT Inst) i/ili [email protected] (za SDD Core i SDD B2B)

Snažno se preporučuje da se infor- macije o rasporedu navedu u Ekcel tabeli za koju je šablon dostupan na www.epc-cep.eu. Podnosioci zahtjeva, međutim, mogu da izaberu da obe- zbjede informacije o rasporedu u word dokumentu za koji je šablon dostupan i na www.epc-cep.eu.

Aplikantima se preporučuje da sačuvaju i elektronsku kopiju za svoju evidenciju.

Tekst je preuzet iz mjesečnika “Bankar” kojeg objavljuje Udruženje banaka Crne Gore