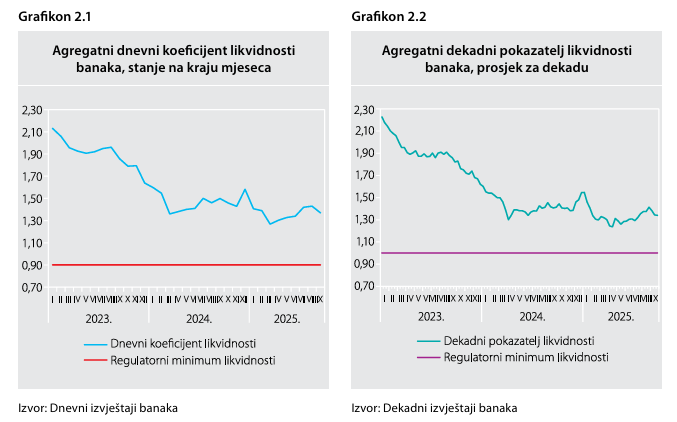

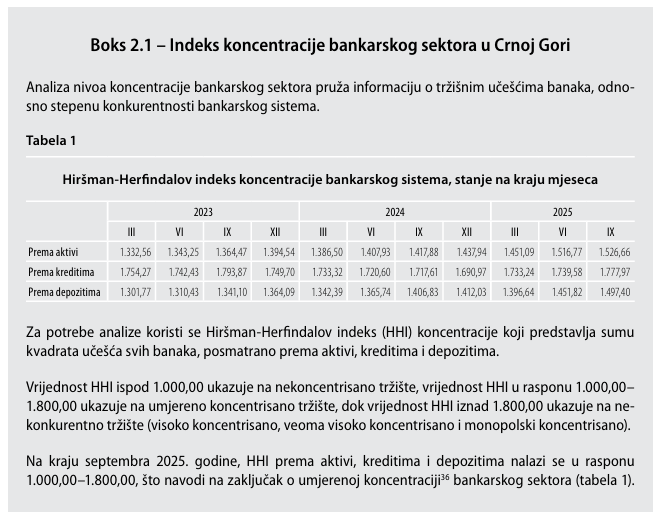

Tokom prvih devet mjeseci 2025. godine bankarski sektor Crne Gore bio je visoko likvidan, premda su dnevni koeficijent likvidnosti (1,37) i dekadni koeficijent likvidnosti (1,34) na kraju posmatranog perioda imali niže vrijednosti u odnosu na isti period prethodne godine, kao i na njen kraj, pokazuje Makroekonomski izvještaj Centralne banke Crne Gore.

Likvidna aktiva banaka povećana je za 3,07% u odnosu na isti period prethodne godine. Istovremeno, koeficijent krediti/depoziti uvećan je sa 0,81 na 0,88.

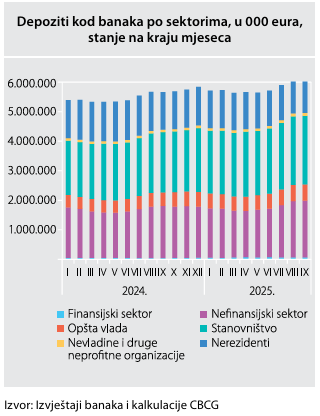

Ukupna aktiva banaka iznosila je 7.739,65 miliona eura i povećana je za 760,91 miliona eura ili za 10,90% na godišnjem nivou, najvećim dijelom po osnovu rasta ukupnih kredita u iznosu od 749,83 miliona eura ili 16,28%. Posmatrano na godišnjem nivou, zabilježen je pad novčanih sredstava i računa depozita kod centralnih banaka u iznosu od 59,25 miliona eura ili 6,01%. Istovremeno, u strukturi pasive banaka, dominantno učešće od 78,81%, kao i najveći rast od 434,27 miliona eura ili 7,67% imali su depoziti, koji su na kraju septembra iznosili 6.099,67 miliona eura.

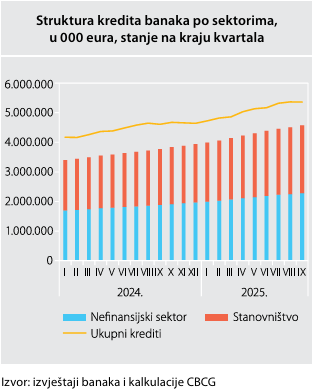

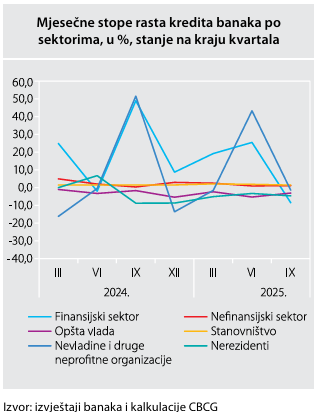

Među kreditima, posmatrano po sektorima, na godišnjem nivou najviše su porasli krediti odobreni rezidentima i to u iznosu od 647,80 miliona eura ili 17,74% (što ujedno čini 86,39% ukupnog rasta kredita u posmatranom periodu). Posmatrano po namjeni, najviše kredita banaka odnosilo se na gotovinske kredite (22,41%), odnosno na kredite za likvidnost (17,65%). Banke su odobrile ukupno 1.652,57 miliona eura novih kredita, što predstavlja rast od 378,69 miliona eura ili 29,73% na godišnjem nivou. Dominantan dio ovih kredita, 478,20 miliona eura ili 28,94%, činili su gotovinski krediti, odnosno krediti za likvidnost, sa 450,50 miliona eura ili 27,26%.

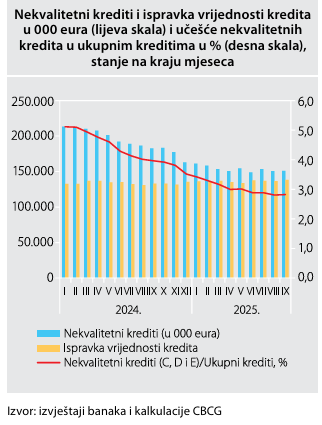

Nekvalitetna aktiva banaka iznosila je 213,29 miliona eura i smanjena je na godišnjem nivou za 42,04 miliona eura ili 16,46%, kao i njeno učešće u ukupnoj aktivi, za 0,90 pp (na 2,76%). Pri tome, nekvalitetni krediti, koji čine najveći dio nekvalitetne aktive, smanjeni su za 31,39 miliona eura (ili 17,20%) i iznosili su 151,13 miliona eura, a smanjeno je i njihovo učešće u ukupnim kreditima, za 1,14 pp (na 2,82%).

Izdvojena obavezna rezerva povećana je, shodno rastu osnovice za njen obračun, odnosno depozita u bankama, za 23,58 miliona eura ili 7,76% na godišnjem nivou i iznosila je 327,38 miliona eura.

“Prosječna ponderisana aktivna efektivna kamatna stopa (PPEKS) na ukupne kredite iznosila je na kraju septembra 2025. godine 6,25% što predstavlja pad na godišnjem nivou od 0,34 pp, odnosno pad od 0,25 pp u odnosu na kraj prethodne godine. Prosječna ponderisana aktivna nominalna kamatna stopa (PPNKS) na novoodobrene kredite fizičkim licima je u septembru 2025. godine iznosila 6,34%, dijelom i kao rezultat inicijative za smanjenje kamatnih stopa na kredite građanima, iz prethodne godine, koja je trajala tokom prve polovine 2025. godine. To predstavlja smanjenje od 0,54 pp u odnosu na isti period prethodne godine, odnosno od 0,07 pp u odnosu na decembar prethodne godine. Prosječna ponderisana pasivna efektivna kamatna stopa na ukupne depozite (PPEKS) iznosila je 0,26% na kraju septembra 2025. godine, što je za 0,01 pp više u odnosu na septembar prethodne godine, kao i u odnosu na decembar prethodne godine”, navodi se u izvještaju CBCG.

Ukupan kapital banaka iznosio je 997,08 miliona eura i povećan je kod svih jedanaest banaka, a na nivou sistema bilježi godišnji rast od 109,43 miliona eura ili 12,33%. Koeficijent adekvatnosti ukupnog kapitala bankarskog sistema iznosio je 19,39% (pad od 0,41 pp na godišnjem nivou) i bio je iznad zakonom propisanog minimuma od 8%.

Na kraju septembra 2025. godine crnogorske banke ostvarile su pozitivan finansijski rezultat u ukupnom iznosu od 112,46 miliona eura, što predstavlja pad od 23,88 miliona eura ili 17,51% na godišnjem nivou. Devet banaka je ostvarilo dobitak, dok su dvije banke zabilježile gubitak.

Tokom prvih devet mjeseci 2025. godine, bankarski sektor Crne Gore bio je vrlo likvidan, što pokazuju osnovni pokazatelji likvidnosti koji su na agregatnom nivou bili iznad propisanog minimum.

Posmatrano po bankama, svih jedanaest banaka uredno je izmirivalo svoje tekuće obaveze i imalo dnevne i dekadne koeficijente likvidnosti iznad propisanog minimuma.

Dnevni koeficijent likvidnosti na kraju posmatranog perioda iznosio je 1,37, i imao je nižu vrijednost u odnosu na uporedni period i na kraj prethodne godine (kada je iznosio 1,50, odnosno 1,58).

Dekadni pokazatelj likvidnosti na kraju posmatranog perioda iznosio je 1,34 i bio je niži u odnosu na uporedni period i na kraj prethodne godine (kada je iznosio 1,41, odnosno 1,54).

Rast aktive i kapitala bankarskog sistema

Rast kreditne aktivnosti snažno je uticao na širenje bilansa bankarskog sistema.

U strukturi aktive banaka dominantno mjesto zauzimaju krediti, koji čine više od dvije trećine ukupne aktive.

„U strukturi aktive banaka, u posmatranom periodu dominantno učešće od 69,21% imali su ukupni krediti.“

Na strani pasive, depoziti i dalje predstavljaju ključni izvor finansiranja. Njihovo učešće u ukupnoj pasivi iznosilo je 78,81 odsto.

Ukupan kapital banaka iznosio je 997,08 miliona eura, uz rast od 12,33 odsto na godišnjem nivou. Koeficijent adekvatnosti kapitala iznosio je 19,39 odsto, što je značajno iznad zakonskog minimuma od 8 odsto.

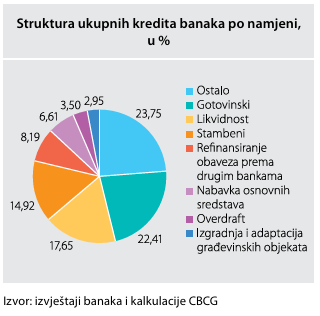

Umjerena koncentracija bankarskog tržišta

Analiza strukture bankarskog sektora pokazuje da je tržište u Crnoj Gori umjereno koncentrisano.

Centralna banka je za procjenu konkurentnosti koristila Hiršman–Herfindalov indeks (HHI), a vrijednosti ovog indeksa ukazuju da tržište nije ni previše fragmentisano ni monopolizovano.

U izvještaju se između ostalog navodi:

„Na kraju septembra 2025. godine, HHI prema aktivi, kreditima i depozitima nalazi se u rasponu 1.000,00–1.800,00, što navodi na zaključak o umjerenoj koncentraciji bankarskog sektora.“

Najveći stepen koncentracije zabilježen je kod kreditnog tržišta, dok je koncentracija depozita nešto niža.

Snažan rast kreditne aktivnosti

Kreditna aktivnost banaka tokom 2025. godine značajno je ubrzana.

Ukupni krediti na kraju septembra iznosili su 5,36 milijardi eura, što predstavlja rast od 749,8 miliona eura ili 16,28 odsto na godišnjem nivou.

Krediti su tokom prvih devet mjeseci rasli prosječnom mjesečnom stopom od 1,62 odsto.

Najveći dio kredita odobren je rezidentima, koji čine više od 80 odsto ukupnog kreditnog portfelja.

U strukturi kredita najveći dio odnosi se na sektor stanovništva.

„U ukupno odobrenim kreditima najveći udio, 42,62%, odnosio se na sektor stanovništva.“

Slijedi nefinansijski sektor sa više od trećine ukupnih kredita.

Gotovinski i stambeni krediti najviše rastu

Posmatrano prema namjeni, najveći dio kreditnog portfelja čine gotovinski krediti i krediti za likvidnost.

Prema izvještaju, posmatrano po namjeni, na kraju septembra 2025. godine najviše kredita banaka odnosilo se na gotovinske kredite (22,41%), zatim na kredite za likvidnost (17,65%) i stambene kredite (14,92%).

Najveći godišnji rast zabilježili su gotovinski krediti i stambeni krediti, što ukazuje na snažnu potrošačku tražnju i rast tržišta nekretnina.

Banke su tokom prvih devet mjeseci odobrile 1,65 milijardi eura novih kredita, što predstavlja povećanje od gotovo 30 odsto u odnosu na isti period prethodne godine.

Pad loših kredita i stabilniji bankarski portfelj

Kvalitet kreditnog portfelja dodatno je poboljšan.

Ukupni nekvalitetni krediti iznosili su 151,13 miliona eura, uz pad od 17,2 odsto na godišnjem nivou.

Njihovo učešće u ukupnim kreditima smanjeno je na 2,82 odsto.

Istovremeno, pokrivenost nekvalitetnih kredita rezervacijama značajno je povećana.

Ulaganja banaka u hartije od vrijednosti

Banke su povećale i ulaganja u hartije od vrijednosti.

Ukupna potraživanja po ovom osnovu iznosila su 1,34 milijarde eura, uz blagi rast na godišnjem nivou.

Veći dio portfelja odnosi se na hartije od vrijednosti stranih emitenta, dok značajan dio čine i državne obveznice Crne Gore.

„Na kraju septembra 2025. godine, najveći dio od 52,51% ukupnih HoV odnosio se na ulaganja banaka u HoV emitovane od strane nerezidenata.“, stoji u Izvještaju CBCG.

Depoziti nastavili rast

Depoziti su i dalje ključni izvor finansiranja banaka i nastavili su da rastu.

Na kraju septembra ukupni depoziti iznosili su 6,10 milijardi eura, uz godišnji rast od 7,67 odsto.

„Depoziti kod banaka iznosili su 6.099,67 miliona eura, što predstavlja rast od 434,27 miliona eura ili 7,67% na godišnjem nivou.“, navodi se u Izvještaju.

Najveći dio depozita potiče od rezidenata, prije svega stanovništva i nefinansijskog sektora.

Stanovništvo sve više zaduženo

Krediti stanovništvu nastavili su snažan rast. Ukupna zaduženost građana prema bankama dostigla je 2,28 milijardi eura, što čini 42,62 odsto ukupnih kredita bankarskog sistema.

Istovremeno, povećana je i prosječna zaduženost po stanovniku.

„Zaduženost po glavi stanovnika iznosila je 3.662,82 eura na kraju posmatranog perioda.“

Depoziti stanovništva takođe su porasli i dostigli 2,33 milijarde eura, uz rast od 13,8 odsto na godišnjem nivou.

Nefinansijski sektor predstavlja drugi najveći korisnik bankarskih kredita. Ukupni krediti privredi dostigli su 1,78 milijardi eura, uz godišnji rast od 23,6 odsto. Najveći dio kredita usmjeren je na finansiranje obrtnih sredstava i likvidnosti kompanija.