Uz rastuće geopolitičke tenzije i hitne globalne izazove kao što su klimatske promjene i digitalna tranzicija, Evropa mora da ojača svoju otpornost na šokove i strateški investira. Da bismo to postigli, moramo raditi zajedno, jer je integrisanija Evropa u boljoj poziciji da ostvari zajedničke ciljeve u fragmentiranoj globalnoj ekonomiji.

Ključno za ovu strategiju je stvaranje integrisanog evropskog tržišta kapitala – vizija koju je postavila Evropska komisija 2015. godine, a opšte poznata kao unija tržišta kapitala (CMU).

Potpuno funkcionalna CMU bi poboljšala evropsku ekonomsku strukturu i koristila eurozoni. To bi uradio na tri glavna načina:

– Bio bi omogućeno korištenje prednosti tržišta kapitala širom eurozone kao i veća podjelu rizika među zemljama članicama. Trenutno, barijere između nacionalnih tržišta odvraćaju od prekograničnih ulaganja, ostavljajući evropske firme i domaćinstva u velikoj meri zavisne od nacionalnog finansiranja, ali i previše izložene domaćim ekonomskim šokovima. Uklanjanjem ovih barijera, CMU bi pomogao protok investicija širom eurozone, što bi diverzifikovalo rizik i ublažilo efekte lokalnih šokova.

– Takođe postoji hitna potreba da CMU dopuni tradicionalne bankarske kanale za finansiranje inovacija od vitalnog značaja za budući rast Evrope – posebno u sektoru energetike i tehnologije. Vlasnički kapital i specijalizovani oblici ulaganja, kao što je rizični kapital, obično su pogodniji od dužničkih sredstava za finansiranje inovacija, budući da takvi projekti često uključuju visok nivo rizika i neizvjesne povrate, što otežava obavezu redovnog otplate duga.

– Konačno, potpuno funkcionalna CMU bi bila korisna za implementaciju monetarne politike Evropske centralne banke (ECB). Podsticanjem dubokih, likvidnih i integrisanih tržišta kapitala, CMU bi podržao pravovremeni, neometani i ravnomjerni prenos monetarne politike na firme i domaćinstva.

Od kada je Komisija pokrenula svoj akcioni plan CMU-a 2015. godine, postignut je napredak. Na primjer, Evropska unija je usvojila zakone za razvoj tržišta hartija od vrijednosti u EU i na taj način poboljšala pristup firmi finansiranju. Takođe su dodatno usklađena prudencijalna pravila za investicione firme i olakšani uslovi ulaganja za evropski rizični kapital kako bi se promovisao taj vid finansiranja.

Preduzimaju se i dodatni koraci u okviru akcionog plana CMU za 2020. kako bi se pojednostavila pravila za javnu kotaciju kompanija iz EU, uskladili nacionalni režimi nesolventnosti i riješila pitanja koja se odnose na oporezivanje finansijskih instrumenata, koji ometaju prekogranična ulaganja i čine finansiranje iz kapitala manje atraktivnim od finansiranja kroz zaduživanje.

Ali, uprkos ovom napretku, rezultati još nisu zadovoljavajući. Evropsko tržište kapitala i dalje je fragmentisano nacionalnim granicama, a analiza ECB pokazuje da je finansijska integracija u Evropi mnogo niža nego što je bila prije globalne finansijske krize.

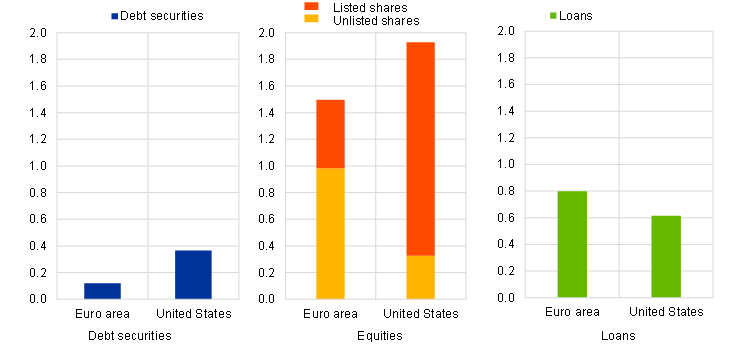

Štoviše, evropska tržišta kapitala su manje razvijena od tržišta drugih naprednih ekonomija. U eurozoni, tržišta obveznica kao procenat BDP-a su tri puta manja nego u Sjedinjenim Državama. Iako dionički kapital predstavlja glavni izvor finansiranja firmi u obje jurisdikcije, u eurozoni on uglavnom nije kotiran, dok je u SAD-u većina dioničkog kapitala kotirana, otvarajući firme većem broju potencijalnih investitora.

Izvori eksternog finansiranja nefinansijskih korporacija u eurozoni i Sjedinjenim Državama

(2022; odnos prema BDP)

Izvori: ECB (budžeti eurozone); obračuni OECD i ECB.

Ipak, Evropa ima istaknutu ulogu u određenim tržišnim segmentima, kao što je sektor zelenih obveznica. Ali tržište zelenih obveznica ostaje samo niša, predstavljajući manje od 3 odsto globalnog tržišta obveznica. Štoviše, kako se zelena tranzicija ubrzava, evropska „zelena prednost“ mogla bi izblijediti ako se ne postigne napredak sa CMU. Na primjer, aktivnost rizičnog kapitala, za koju se pokazalo da je ključna za finansiranje zelenih inovacija i dekarbonizacije, ostaje ograničena u eurozoni. Postoje i znakovi da evropsko tržište zelenih obveznica postaje sve više fragmentisano, što ukazuje na nedostatak zajedničkih standarda i prepreke za prekogranična ulaganja.

Sve ovo sugeriše da jednostavno rješavanje specifičnih prepreka za integraciju tržišta možda neće biti dovoljno za uspostavljanje istinske CMU. Moramo gledati na širu sliku, a postoje dvije kritične slijepe tačke u razvoju prave CMU.

Prvi je nedostatak trajnog evropske sigurne imovine. Istorijski gledano, zrela tržišta kapitala su izgrađena oko javne sigurne imovine. U SAD su se, na primjer, tržišta kapitala razvila uporedo s izdavanjem saveznih obveznica.

Za kritične finansijske aktivnosti neophodno je mjerilo bez rizika. To bi omogućilo bolje određivanje cijena rizičnih finansijskih proizvoda, kao što su korporativne obveznice ili derivati, podstičući razvoj takvih proizvoda. To bi pružilo zajednički oblik kolaterala koji bi promovisao centralizovanu klirinšku aktivnost i prekograničnu trgovinu kolateralom na međubankarskim tržištima. To bi takođe pomoglo u diversifikaciji bankarske i nebankarske izloženosti. I to bi podržalo međunarodnu ulogu eura, pomažući privlačenju stranih investitora.

Uspostavljanje takvog trajnog evropskog sredstva obezbjeđenja promijenilo bi igru, ali to zavisi od toga da li Evropa ima stalni fiskalni kapacitet sa funkcijom zaduživanja. U protivnom, izgradnja dubokog i konkurentnog CMU biće mnogo teža.

Druga slijepa tačka je nedostatak zaokružene bankarske unije, što ograničava evropske banke da rade na jednom ili tek nekoliko nacionalnih tržišta.

Banke igraju ključnu ulogu u funkcionisanju svih glavnih tržišta kapitala. One rade — i često imaju vodeću ulogu — u ključnim segmentima kao što su upravljanje imovinom, preuzimanje obveznica i trgovanje, inicijalne javne ponude (IPO) i finansijski savjeti. Oni su aktivni trgovci na tržištima hartija od vrijednosti i često pružaju usluge kreiranja tržišta. Stoga je teško zamisliti istinsku CMU bez ključnih aktera koji ne mogu djelovati u cijeloj eurozoni.

Globalni uslovi se ubrzano razvijaju, a Evropa mora pratiti, ako ne i voditi, tu promjenu. Da bi bila uspješna, potrebna mu je istinska — i potpuna — CMU.

Izvor: ECB/Fabio Panetta, član Izvršnog odbora ECB

Prevod: Bankar.me