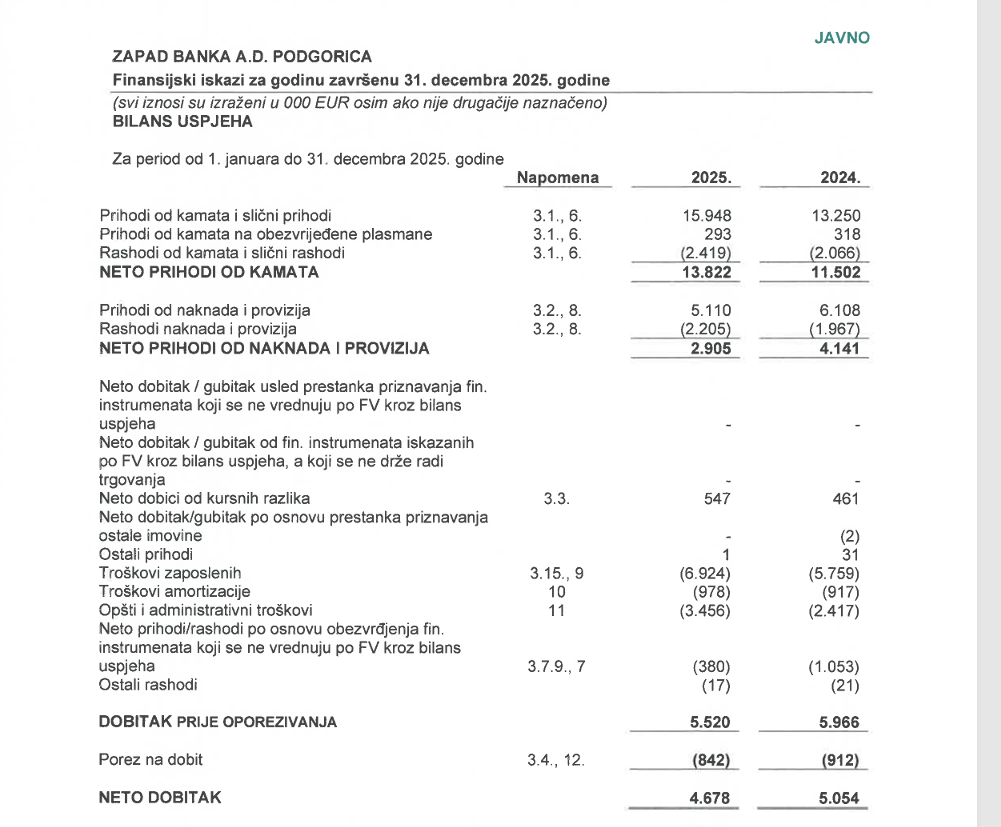

Zapad banka A.D. Podgorica završila je 2025. godinu sa stabilnim operativnim rezultatima i rastom ključnih segmenata poslovanja, ali uz blagi pad ukupne profitabilnosti. Prema finansijskim iskazima za 2025. godinu , banka je ostvarila neto dobit od 4,678 miliona eura, što je nešto manje u odnosu na 5,054 miliona eura iz 2024. godine.

Kako se navodi u Bilansu uspjeha, “neto dobit za 2025. godinu iznosi 4,6 miliona eura”, što potvrđuje kontinuitet profitabilnog poslovanja, iako uz određeni pritisak na krajnji rezultat.

Snažan rast kamatnih prihoda

Jedan od najvažnijih pozitivnih signala dolazi iz osnovne djelatnosti banke – kreditiranja. Neto kamatni prihod porastao je na 13,8 miliona eura, u odnosu na 11,6 miliona eura godinu ranije.

Ovaj rast ukazuje na jačanje kreditne aktivnosti i bolju monetizaciju plasmana, što je ključni indikator zdravlja bankarskog poslovanja. U strukturi prihoda jasno je vidljivo da kamata ostaje dominantan izvor zarade.

Širenje poslovanja i rast aktive

Ukupna aktiva banke nastavila je da raste i na kraju 2025. dostigla je približno 457,7 miliona eura, u odnosu na 443,4 miliona eura 2024.

Ovaj rast potvrđuje da banka nastavlja da širi svoje poslovanje i povećava tržišno prisustvo. Istovremeno, kapitalna pozicija ostaje stabilna.

Stabilna likvidnost

Prema izvještaju o novčanim tokovima, banka je ostvarila pozitivan neto novčani tok od 718 hiljada eura, dok su gotovina i gotovinski ekvivalenti na kraju perioda iznosili 72,4 miliona eura.

Ovi podaci ukazuju na uredno upravljanje likvidnošću i sposobnost banke da odgovori na svoje obaveze.

Revizorsko mišljenje bez rezerve

Važan signal tržištu dolazi i iz izvještaja nezavisnog revizora. Kako se navodi u dokumentu, revizor je izrazio pozitivno mišljenje, ističući da finansijski iskazi “istinito i objektivno prikazuju finansijski položaj Banke”.

Ovo dodatno potvrđuje pouzdanost objavljenih podataka.

Negativni trendovi na kraju godine

Ipak, uprkos snažnom rastu kamatnih prihoda, ukupna dobit je smanjena. Ključni razlog leži u slabijim prihodima od naknada i provizija, koji su pali na 2,906 miliona eura, sa 4,141 miliona eura u 2024. .

Pored toga, na rezultat su uticali i:

- rast operativnih troškova,

- povećani troškovi rezervisanja za kreditne gubitke,

- negativni efekti iz finansijskih instrumenata.

U bilansu uspjeha se jasno vidi da su “troškovi zaposlenih i ostali poslovni rashodi” značajna stavka koja utiče na konačan rezultat.