Universal Capital banka završila je prvi kvartal 2026. godine sa ukupnom aktivom od 321,1 milion eura, što predstavlja blagi rast u odnosu na kraj 2025. godine kada je aktiva iznosila 320,6 miliona eura, pokazuju podaci iz finansijskog izvještaja.

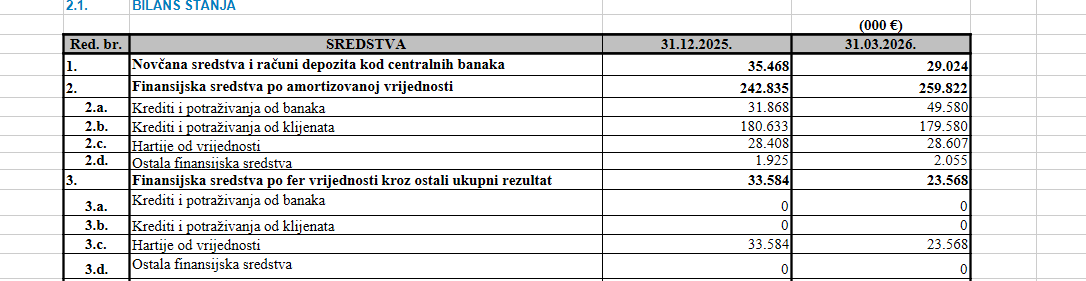

Rast bilansne sume uglavnom je rezultat povećanja finansijskih sredstava po amortizovanoj vrijednosti, koja su porasla sa 242,8 miliona na 259,8 miliona eura. U okviru ove stavke, značajno je uvećanje plasmana prema bankama, koji su sa 31,9 miliona porasli na 49,6 miliona eura. Istovremeno, krediti klijentima zabilježili su blagi pad, sa 180,6 miliona na 179,6 miliona eura.

S druge strane, likvidna sredstva banke su smanjena – novčana sredstva i depoziti kod centralnih banaka pali su sa 35,5 miliona na 29 miliona eura. Takođe, finansijska sredstva po fer vrijednosti kroz ostali ukupni rezultat smanjena su sa 33,6 miliona na 23,6 miliona eura, što se u potpunosti odnosi na hartije od vrijednosti.

Ukupne obaveze banke ostale su gotovo nepromijenjene i iznose 279,1 milion eura, u odnosu na 279,3 miliona na kraju prošle godine. Struktura obaveza i dalje je dominantno oslonjena na depozite klijenata, koji su blago porasli sa 268,7 miliona na 269,9 miliona eura. Istovremeno, obaveze po osnovu kredita prema klijentima koji nijesu banke smanjene su sa 2,5 miliona na 2,3 miliona eura.

U dijelu ostalih obaveza zabilježeno je smanjenje – ostale obaveze pale su sa 6,0 miliona na 5,4 miliona eura, dok su tekuće poreske obaveze značajno smanjene, sa 0,9 miliona na 0,2 miliona eura. Rezerve su, s druge strane, povećane sa 0,97 miliona na 1,1 milion eura.

Kapital banke porastao je na 42,0 miliona eura sa 41,2 miliona na kraju 2025. godine. Rast kapitala rezultat je povećanja neraspoređene dobiti, koja je porasla sa 22,8 miliona na 27,9 miliona eura. Istovremeno, dobit tekuće godine na kraju prvog kvartala iznosi 0,97 miliona eura, dok je na kraju 2025. evidentirana dobit od 5,2 miliona eura.

Blagi rast aktive, stabilan nivo depozita i povećanje kapitala ukazuju na relativno stabilno poslovanje banke u prvom kvartalu, uz istovremeno smanjenje likvidnih sredstava i promjene u strukturi finansijskih plasmana.