Izmjene Zakona o potrošačkim kreditima, kojima se mijenja način procjene kreditne sposobnosti građana i Centralnoj banci Crne Gore daje veća uloga u uređivanju odnosa duga i prihoda, stupile su danas, 2. jula, na snagu.

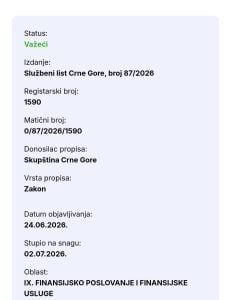

Zakon je objavljen 24. juna u Službenom listu Crne Gore broj 87/2026, nakon što ga je Skupština usvojila 15. juna, a ukaz o proglašenju predsjednik države Jakov Milatović potpisao 22. juna.

Najvažnija izmjena odnosi se na član 30 Zakona o potrošačkim kreditima, koji je prethodno izazvao pažnju dijela bankarskog sektora zbog bojazni da bi rate potrošačkih kredita mogle biti faktički ograničene na trećinu primanja.

Usvojenim izmjenama briše se dio člana 30 stav 2 kojim je bilo propisano da minimalni troškovi života potrošača i njegove uže porodice ne mogu biti manji od iznosa utvrđenog zakonom koji uređuje zaštićeni dio zarade. Time se prekida direktna veza između procjene kreditne sposobnosti i pravila o zaštićenom dijelu zarade iz Zakona o izvršenju i obezbjeđenju.

U praksi, to znači da se rata kredita neće automatski vezivati za zaštićeni dio zarade, odnosno za tumačenje po kojem bi ona mogla biti svedena na jednu trećinu primanja. Umjesto toga, detaljnije kriterijume za procjenu kreditne sposobnosti potrošača propisivaće Centralna banka Crne Gore kroz podzakonski akt.

Izmjenama je u članu 30 stav 12 dodato da CBCG propisuje ne samo način, već i kriterijume za procjenu kreditne sposobnosti. Time Centralna banka dobija širi mandat da uredi odnos duga i prihoda, odnosno DSTI pokazatelj, kao i druge parametre relevantne za zaduživanje građana.

Amandmane na Predlog zakona podnijeli su poslanici Nikolla Camaj i Nađa Laković, a Vlada ih je podržala. Njihov prijedlog išao je u pravcu uklanjanja rigidne zakonske veze između minimalnih troškova života i zaštićenog dijela zarade, kao i davanja veće uloge CBCG u definisanju pravila kreditiranja.

Dio bankarskog sektora ranije je upozoravao da bi kombinacija Zakona o potrošačkim kreditima i Zakona o izvršenju i obezbjeđenju mogla dovesti do toga da se maksimalna rata potrošačkog kredita svede na jednu trećinu primanja. Po tom tumačenju, banke bi, kako bi izbjegle rizik sudskih sporova i pravnih nejasnoća, mogle zauzeti konzervativniji pristup i ograničiti rate upravo na taj nivo.

Takav scenario, kako se upozoravalo, mogao bi značajno suziti kreditnu sposobnost građana, čak i onih sa stabilnim i višim primanjima, i dovesti do naglog pooštravanja kreditne politike banaka.

Izmjena člana 30 sada uklanja sporni dio koji je otvarao prostor za takvo tumačenje. Umjesto jedne zakonske formule, kriterijumi se prepuštaju Centralnoj banci, koja će moći da propiše različite limite i uslove u zavisnosti od vrste kredita, profila klijenata i rizika u finansijskom sistemu.

U mišljenju Ministarstva ekonomskog razvoja, koje potpisuje ministar Nik Gjeloshaj, ocijenjeno je da amandmani doprinose efikasnijem i fleksibilnijem regulatornom okviru.

„Predloženi amandman ima za cilj povećanje regulatorne fleksibilnosti i omogućavanje Centralnoj banci Crne Gore da, kroz podzakonski akt, detaljnije uređuje kriterijume za procjenu kreditne sposobnosti potrošača, uključujući eventualna ograničenja u pogledu odnosa duga i prihoda (DSTI) i drugih relevantnih pokazatelja“, navodi se u mišljenju Ministarstva.

Izmijenjen je i član 83, tako što se riječi „do stupanja na snagu“ zamjenjuju riječima „do dana početka primjene“. Ovim se, prema obrazloženju, izbjegava pravna praznina u periodu između formalnog stupanja zakona na snagu i početka njegove primjene.

Novim rješenjem pokušava se uspostaviti ravnoteža između zaštite potrošača i potrebe da banke zadrže dovoljno fleksibilnosti u odobravanju kredita. Ključna pravila o zaduživanju građana, posebno odnosu duga i prihoda, sada će zavisiti od podzakonskih akata koje treba da donese Centralna banka Crne Gore.

(Bankar)