Kupovina stana radi izdavanja i dalje predstavlja jedan od najčešćih oblika ulaganja u Crnoj Gori. Nekretnine se tradicionalno smatraju sigurnim načinom čuvanja kapitala, dok redovna mjesečna kirija vlasniku može obezbijediti stabilan dodatni prihod. Ipak, snažan rast cijena kvadrata posljednjih godina značajno je promijenio računicu. Iako su u jednom periodu i zakupnine dostizale rekordne iznose, tržište dugoročnog izdavanja se u međuvremenu ohladilo, dok su cijene stanova ostale na visokom nivou.

Zbog toga se novac uložen u kupovinu stana danas kroz kiriju vraća znatno sporije nego što se na prvi pogled može očekivati. U zavisnosti od veličine stana, lokacije i visine mjesečnog zakupa, za povrat početne investicije najčešće je potrebno više od 20 godina.

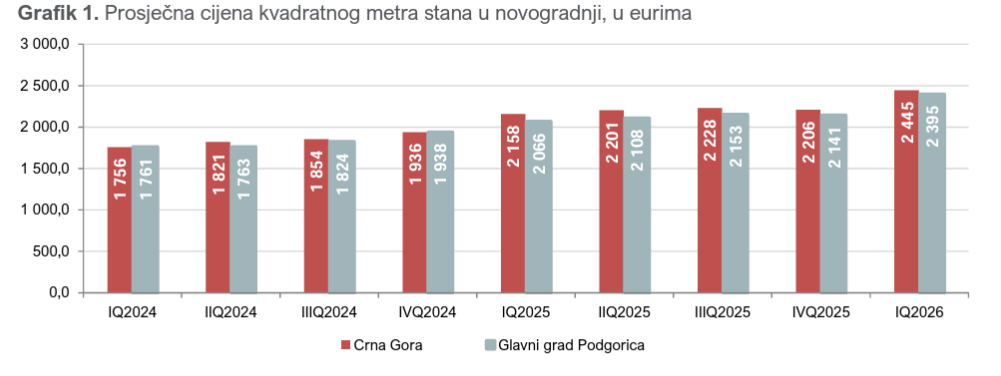

Prema podacima Monstata, prosječna cijena kvadratnog metra stana u novogradnji u Crnoj Gori u prvom kvartalu 2026. godine iznosila je 2.445 eura. U Podgorici je kvadrat koštao prosječno 2.395 eura, dok je u primorskom regionu prosječna cijena dostigla 2.575 eura. Monstatovi podaci odnose se na stanove prodate na osnovu zaključenih ugovora sa investitorima, a ne na oglašene cijene.

To znači da je za stan od 50 kvadrata u novogradnji u Podgorici potrebno izdvojiti oko 119.750 eura. Na primorju bi nekretnina iste površine, prema regionalnom prosjeku, koštala približno 128.750 eura, dok bi na nivou cijele države njena vrijednost bila oko 122.250 eura.

U tim iznosima nijesu uračunati troškovi opremanja, notara, eventualne agencijske provizije, upisa prava svojine, održavanja i drugi izdaci koji prate kupovinu i izdavanje stana.

Kirije pale, cijene stanova ostale visoke

Dugoročne zakupnine u Crnoj Gori niže su nego na vrhuncu potražnje, kada je dolazak većeg broja stranih državljana značajno smanjio ponudu slobodnih stanova.

U odnosu na početak prošle godine, kirije su u prosjeku niže za oko 15 do 20 odsto. Jednosobni stanovi koji su se ranije često izdavali za oko 500 eura danas se najčešće nude za između 400 i 450 eura, dok se pojedine nekretnine mogu pronaći i za oko 350 eura mjesečno.

Na pad zakupnina uticala je manja tražnja stranih državljana, ali i veća ponuda stanova koji su se ponovo pojavili na tržištu. Nakon perioda u kojem su ruski i ukrajinski državljani snažno podigli tražnju, njihovo prisustvo na tržištu zakupa se smanjilo. Dio potražnje privremeno su nadomjestili državljani Turske, ali se ni taj trend nije dugoročno zadržao. Tržište dugoročnog zakupa sada u većoj mjeri zavisi od domaćih zakupaca, čije platežne mogućnosti ograničavaju prostor za novi rast kirija.

Za investitore je posebno nepovoljno to što smanjenje zakupnina nije praćeno padom cijena stanova. Naprotiv, cijena kvadrata u novogradnji ostala je visoka, čime se povećao jaz između početnog ulaganja i prihoda koji se može ostvariti izdavanjem.

Podgorica: Povrat između 22 i gotovo 29 godina

Koliko je danas potrebno da se ulaganje vrati, može se vidjeti na primjeru jednosobnog stana površine 50 kvadrata u Podgorici. Prema prosječnoj cijeni od 2.395 eura po kvadratnom metru, takav stan koštao bi oko 119.750 eura. Ukoliko bi se izdavao za 450 eura mjesečno, vlasnik bi godišnje prihodovao 5.400 eura. Pod pretpostavkom da je stan izdat svih 12 mjeseci i da nema troškova, za povrat kupovne cijene bile bi potrebne nešto više od 22 godine. Bruto prinos u tom slučaju iznosio bi oko 4,5 odsto godišnje.

Ako bi mjesečna kirija iznosila 400 eura, godišnji prihod bio bi 4.800 eura, a period povraćaja investicije produžio bi se na gotovo 25 godina. Bruto prinos bio bi oko četiri odsto. Kod kirije od 350 eura, vlasnik bi godišnje prihodovao 4.200 eura, pa bi za povrat uloženih 119.750 eura bilo potrebno približno 28,5 godina. Bruto prinos tada bi iznosio svega oko 3,5 odsto. Čak i kada bi stan mogao da se izdaje za 500 eura mjesečno, što je bilo češće u periodu najveće potražnje, početna investicija vratila bi se tek za približno 20 godina.

Riječ je pritom o najjednostavnijoj bruto računici, koja pretpostavlja da stan nikada nije prazan, da zakupac redovno plaća kiriju i da vlasnik nema troškove održavanja, poreza, popravki ili zamjene namještaja.

Na primorju veće kirije ne znače uvijek i brži povrat

Stanovi na primorju mogu ostvarivati više zakupnine nego nekretnine u Podgorici, posebno u Budvi, Tivtu, Kotoru i Herceg Novom. Ipak, njihovom kupcu je potreban i znatno veći početni kapital. Prema prosječnoj cijeni od 2.575 eura po kvadratu, stan od 50 kvadrata na primorju koštao bi oko 128.750 eura.

Da bi se ta investicija vratila za 20 godina, stan bi morao donositi bruto prihod od približno 6.440 eura godišnje, odnosno oko 537 eura mjesečno, i biti izdat tokom cijele godine. Za povrat za 18 godina bila bi potrebna mjesečna kirija od gotovo 600 eura, dok bi kod zakupnine od 500 eura investitor čekao oko 21,5 godina. Ako bi se stan dugoročno izdavao za 450 eura, godišnji prihod iznosio bi 5.400 eura, a povrat kupovne cijene trajao bi gotovo 24 godine. Kod kirije od 400 eura period bi se produžio na skoro 27 godina.

Ova računica pokazuje da viša zakupnina na primorju ne mora automatski značiti i veću isplativost. Presudan je odnos između kupovne cijene i godišnjeg prihoda. U najskupljim primorskim opštinama cijena stana može biti toliko visoka da ni znatno veća kirija ne može obezbijediti brži povrat od onog koji se ostvaruje u Podgorici.

Izdavanje na dan može donijeti veći bruto prihod, posebno tokom glavne turističke sezone, ali takav model podrazumijeva veću neizvjesnost. Prihod zavisi od popunjenosti, cijene noćenja, trajanja sezone i konkurencije, dok vlasnik snosi troškove čišćenja, oglašavanja, provizija platformama, komunalija, prijave gostiju i češćeg održavanja.

Zbog toga visoka cijena noćenja tokom jula i avgusta nije dovoljna da se procijeni godišnja isplativost stana. Za pouzdanu računicu trebalo bi znati koliko je nekretnina stvarno popunjena tokom svih 12 mjeseci.

Bruto prinos ne pokazuje koliko vlasniku ostaje

Bruto prinos izračunava se tako što se godišnja kirija podijeli sa kupovnom cijenom stana, a dobijeni iznos pomnoži sa 100. Na primjer, stan kupljen za 120.000 eura koji donosi kiriju od 450 eura mjesečno ostvaruje godišnji bruto prihod od 5.400 eura. Njegov bruto prinos iznosi 4,5 odsto. Međutim, bruto prinos ne uključuje nijedan trošak. Ne uzima u obzir opremanje stana, održavanje, popravke, poreze, periode bez zakupca, proviziju agenciji niti trošak finansiranja, ako je nekretnina kupljena kreditom.

Prosječan bruto prinos od izdavanja stambenih nekretnina u Crnoj Gori u drugom kvartalu 2026. iznosio 4,84 odsto. Ta analiza zasniva se na odnosu medijalnih oglašenih prodajnih cijena i zakupnina u Podgorici, Budvi i Tivtu. Prinos od 4,84 odsto odgovara teoretskom periodu povraćaja od oko 20,7 godina.

Ipak, taj period važi samo za bruto prihod. Neto prinosi, nakon poreza, popravki, provizija i ostalih izdataka, obično iznose između 1,5 i dva procentna poena niži od bruto prinosa. Ukoliko bi bruto prinos od 4,84 odsto nakon troškova pao na oko 3,3 odsto, investitoru bi za povrat kapitala bilo potrebno približno 30 godina.

Početna investicija nije samo cijena stana

Kupac koji stan namjerava da izdaje ne treba da računa samo cijenu navedenu u kupoprodajnom ugovoru. Nekretninu je potrebno opremiti, a iznos zavisi od površine, kvaliteta namještaja i stanja u kojem je stan kupljen. Potrebni mogu biti kuhinja, bijela tehnika, klima-uređaj, krevet, ormari, rasvjeta i druga oprema. Ako stan u Podgorici košta oko 119.750 eura, a njegovo opremanje i ostali početni troškovi zahtijevaju dodatnih 10.000 eura, ukupna investicija raste na gotovo 130.000 eura. Uz kiriju od 450 eura i godišnji prihod od 5.400 eura, za povrat tako uvećanog ulaganja bilo bi potrebno oko 24 godine, čak i kada ne bi bilo perioda bez zakupca i tekućih troškova. Kod kirije od 400 eura, povrat bi trajao oko 27 godina, dok bi se sa zakupninom od 350 eura približio 31 godini.

Troškovi posebno mogu biti visoki kod starijih stanova kojima je prije izdavanja potrebno renoviranje. Zamjena instalacija, podova, stolarije, kupatila ili kuhinje može početnu investiciju povećati za više desetina hiljada eura.

Kupovina na kradit produžava put do zarade

Računica je još složenija ukoliko se stan kupuje stambenim kreditom. Kirija tada često ne predstavlja prihod koji vlasniku ostaje na raspolaganju, već se koristi za plaćanje dijela mjesečne rate. Ako je rata veća od kirije, vlasnik svakog mjeseca mora doplaćivati razliku iz drugih prihoda. Pored glavnice, banci se plaća i kamata, pa je ukupan iznos koji će kupac izdvojiti tokom trajanja kredita znatno veći od kupovne cijene nekretnine. Čak i kada zakupnina pokriva ratu, vlasnik i dalje snosi troškove održavanja, osiguranja, praznih mjeseci i popravki. U slučaju gubitka zakupca, rata kredita dospijeva bez obzira na to da li stan donosi prihod.

Zbog toga se isplativost nekretnine kupljene kreditom ne može procjenjivati samo poređenjem mjesečne kirije sa kupovnom cijenom.

Crna Gora između tržišta sa višim i nižim prinosima

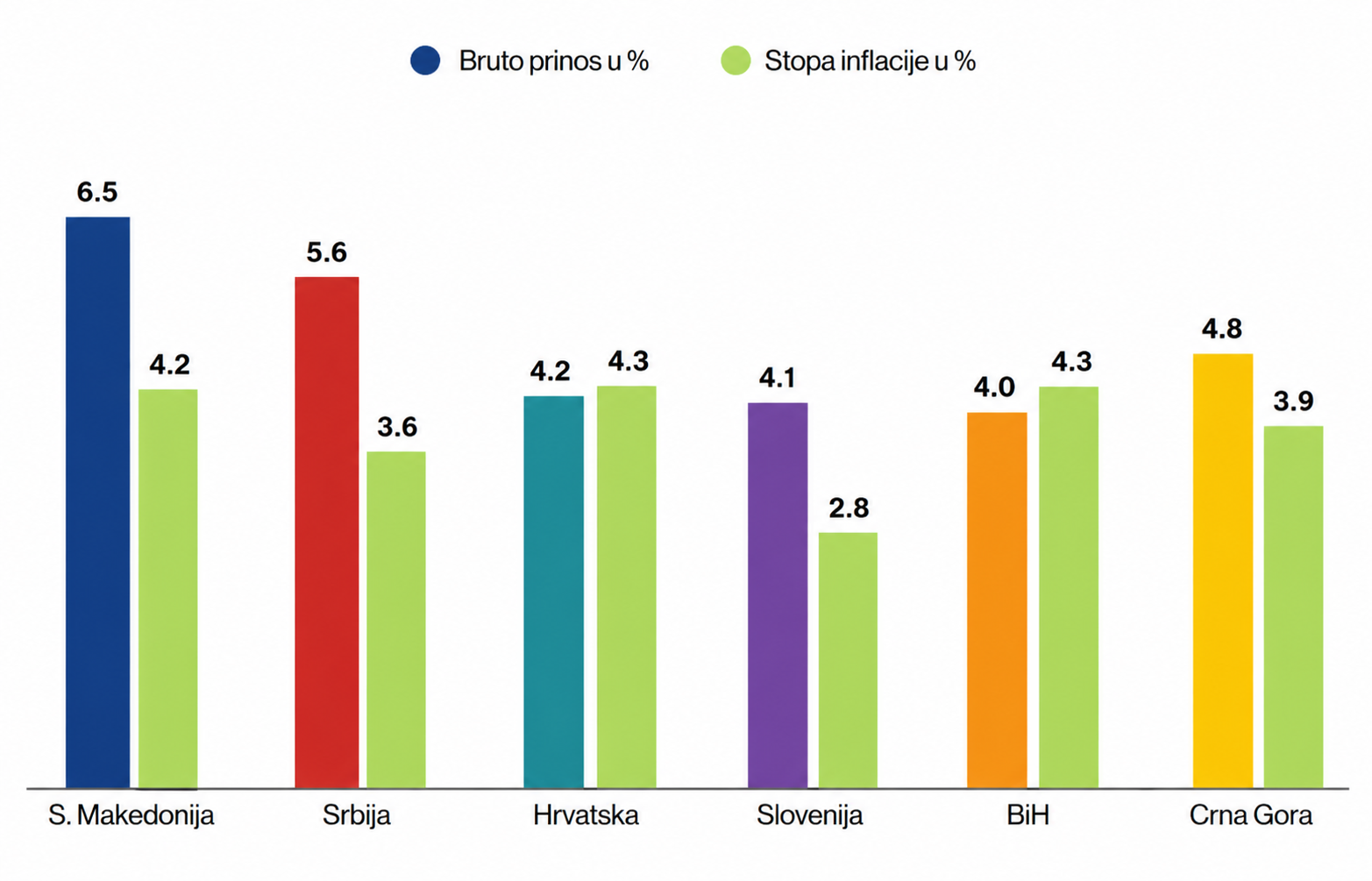

Regionalno poređenje pokazuje da Crna Gora nije među tržištima sa najvećim prinosima od dugoročnog izdavanja, ali stoji bolje od nekoliko država u okruženju. Prosječan bruto prinos u Crnoj Gori iznosi 4,84 odsto, što znači da je teoretski potrebno oko 20,7 godina da se kroz bruto zakup vrati vrijednost nekretnine. U Srbiji prosječan bruto prinos iznosi 5,63 odsto, pa je period povraćaja kraći i iznosi približno 17,8 godina. Najveći prinos među posmatranim tržištima ima Sjeverna Makedonija, gdje prosjek iznosi 6,53 odsto. To odgovara periodu povraćaja od oko 15,3 godine. Sa druge strane, prosječan bruto prinos u Hrvatskoj iznosi 4,21 odsto, što znači da se investicija kroz zakup vraća za približno 23,8 godina. U Sloveniji prinos iznosi 4,08 odsto, odnosno period povraćaja je oko 24,5 godina, dok je u Bosni i Hercegovini prinos 3,96 odsto, što odgovara periodu dužem od 25 godina.

Poređenje pokazuje da se Crna Gora nalazi između Srbije i Sjeverne Makedonije, koje nude veće bruto prinose, i Hrvatske, Slovenije i Bosne i Hercegovine, gdje su periodi povraćaja još duži.

Ipak, riječ je o prosjecima zasnovanim na oglašenim cijenama i zakupninama, pa se isplativost konkretne nekretnine može značajno razlikovati u zavisnosti od grada, naselja, starosti zgrade, površine i kvaliteta stana.

Nekretnina donosi i mogući rast vrijednosti

Ukupan rezultat ulaganja u stan ne čini samo prihod od izdavanja. Vlasnik može ostvariti dobit i ukoliko tržišna vrijednost nekretnine tokom vremena poraste. Ako stan kupljen za 120.000 eura za deset godina vrijedi 150.000 ili 170.000 eura, rast cijene predstavlja važan dio ukupnog prinosa. Međutim, ta dobit postaje stvarna tek kada se stan proda. Rast vrijednosti nije zagarantovan, a na cijenu utiču lokacija, kvalitet gradnje, stanje zgrade, infrastruktura, nova ponuda i ukupna ekonomska kretanja. Stan može dobro sačuvati kapital, a da istovremeno donosi relativno nizak godišnji prihod od kirije. Ukoliko cijene stanova nastave da rastu brže od zakupnina, novim investitorima biće potrebno još više vremena da kroz izdavanje vrate početno ulaganje.

(D.O.)