Rat na Bliskom istoku je u proteklih desetak dana bio snažan okidač za strah i povlačenje kapitala sa finansijskih tržišta. Investitori već sada pokušavaju da procijene koliko bi sukob mogao da traje, da li će poremetiti globalno snabdijevanje energijom i šta to znači za inflaciju, kamatne stope i cijenu imovine širom svijeta. U takvim trenucima analize i prognoze često kasne za događajima, ali jedno mjesto pruža gotovo trenutni uvid u raspoloženje tržišta – tržišta predviđanja na kojima učesnici ulažu pravi novac na određene ishode.

Vjerovatno ste čuli za Polymarket, platformu na kojoj je trenutno jedna od glavnih tema upravo trgovanje opkladama koje se odnose na rat sa Iranom, kretanje kamatnih stopa, cijenu nafte i zlata, kao i inflaciju. Kada se sve te opklade posmatraju zajedno, njihove kvote zapravo otkrivaju prilično jasnu sliku kako investitori trenutno vide razvoj cijele situacije.

Centralne banke neće žuriti sa promjenom kamata

Prva stvar koja nedvosmisleno upada u oči jeste da tržište ne očekuje brzu reakciju centralnih banaka, jer to zapravo i nije iznenađenje. Kada izbije rat, pogotovo na teritoriji Bliskog istoka, gdje se nalazi oaza nafte, i naglo porastu cijene energije, posljednja stvar koju monetarne vlasti žele jeste dodatno podsticanje inflacije spuštanjem kamatnih stopa.

Upravo suprotno – u takvim situacijama centralne banke najčešće biraju oprez i zadržavaju restriktivnu politiku, a u ekstremnim scenarijima čak razmatraju i dodatno pooštravanje kako bi spriječile širenje inflacionog talasa kroz ekonomiju. Sam taj oprez je postojao i prije same eskalacije, upravo zbog toga što je Donald Trump, došavši na vlast, snažno pogurao narativ o potrebi snižavanja kamatnih stopa kako bi se ubrzao ekonomski rast, ali Federalne rezerve su već tada brinule o potencijalnoj inflaciji koju bi mogle izazvati prošlogodišnje carine na uvoz. Rat i poskupljenje energenata sada su samo dodatno ojačali taj oprez i praktično uklonili svaki razlog za brzu promjenu politike.

Vjerovatnoća da Fed već u martu spusti kamatu procjenjuje se na svega oko jedan odsto, dok je i za april ta šansa relativno mala. Tek sredinom godine očekivanja počinju ozbiljnije da se pomjeraju. Na tržištu opklada najviše novca ide na scenario u kojem prvi rez dolazi tokom ljeta, dok vjerovatnoća da se kamate smanje do kraja godine prelazi 80 odsto. Drugim riječima, tržište smatra da će Fed sačekati da vidi da li će rast cijena nafte ponovo podići inflaciju prije nego što počne da ublažava monetarnu politiku.

Slika u Evropi je bila jasna i prije same eskalacije rata, odnosno Evropska centralna banka je već praktično privela kraju ciklus smanjenja kamatnih stopa, pa tržište i bez ove krize nije očekivalo značajnije dalje ublažavanje monetarne politike. Zbog toga za martovski sastanak ECB-a gotovo da ne postoji dilema – vjerovatnoća da će kamate ostati nepromijenjene iznosi oko 99 odsto. Štaviše, vidi se čak i pomjeranje očekivanja u suprotnom smjeru, odnosno vjerovatnoća da bi sljedeći potez ECB mogao biti povećanje kamatnih stopa porasla je sa oko 12 odsto na početku rata na približno 56 odsto danas. Drugim riječima, investitori već polaze od pretpostavke da će ECB zadržati postojeći nivo kamata ili ih potencijalno povećati.

Tržište računa na rat koji traje još nekoliko mjeseci

Drugo pitanje koje dominira tržištem jeste koliko bi sam rat mogao da potraje i da li postoji rizik da se sukob proširi daleko izvan regiona, odnosno postoje i špekulacije, pa čak i scenariji u kojima bi zaoštravanje sukoba između SAD, Izraela i Irana moglo da preraste u mnogo širi globalni konflikt – ono što bi pojedini komentatori već nazvali potencijalnim uvodom u treći svjetski rat.

Međutim, finansijska tržišta zasad ne djeluju kao da vjeruju u takav ekstremni scenario, iako je američki predsjednik Donald Trump nedavno rekao da bi sukob mogao da se završi vrlo brzo, istovremeno nije previše upoznat sa time da Iran ima kapacitet da vodi rat duže nego što je u početku i mislio.

Upravo zbog toga Polymarket pokazuje da tržište pokušava da pronađe sredinu između ta dva narativa, stavljajući najviše novca trenutno na to da će do prekida vatre doći tokom narednih nekoliko mjeseci, dok se vjerovatnoća da rat bude završen do kraja maja procjenjuje na nešto više od 60 odsto, a tržište daje još veću šansu da se sukob završi najkasnije do kraja juna. Takva raspodjela opklada sugeriše da investitori trenutno očekuju relativno ograničen sukob koji bi mogao da traje još nekoliko mjeseci, ali ne i dugotrajan rat koji bi trajno poremetio svjetsku ekonomiju ili prerastao u širi globalni konflikt.

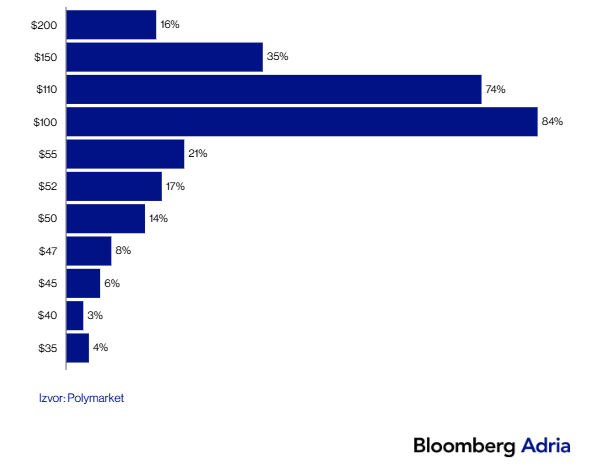

Nafta – visoka volatilnost je i dalje tu

Najdirektniji ekonomski efekat rata trenutno se vidi na tržištu nafte, gdje se investitori klade na širok raspon mogućih scenarija. Na Polymarketu se trenutno najveća vjerovatnoća daje scenariju u kojem će cijena nafte do kraja marta dostići oko 100 dolara po barelu. Postoji i značajna vjerovatnoća da cijena nakratko dotakne 110 dolara, dok se ekstremni scenariji u kojima nafta skače na 150 ili čak 200 dolara i dalje smatraju relativno malo vjerovatnim.

Kada se horizont pomjeri do kraja juna, očekivanja se dodatno pomjeraju naviše. Tržište procjenjuje da postoji velika šansa da cijena nafte tokom tog perioda testira nivo od 110 dolara, dok scenariji sa znatno višim cijenama ostaju u drugom planu. Drugim riječima, investitori očekuju da će rat držati cijenu energije povišenom još neko vrijeme, ali ne računaju na potpuni energetski šok koji bi gurnuo svijet u novu inflacionu spiralu.

Prognoze za cenu nafte do juna 2026.

Zlato tradicionalno ostaje zaštita od rizika

U takvom okruženju zlato zadržava svoju tradicionalnu ulogu zaštite od rizika. Na tržištu opklada trenutno postoji velika vjerovatnoća da će cijena zlata do kraja juna dostići najmanje 5.500 dolara, dok značajan dio investitora računa i na scenario u kojem zlato ide još više. Za kraj marta očekivanja su nešto skromnija i najveća vjerovatnoća je koncentrisana oko nivoa od oko 5.400 dolara, što sugeriše da tržište očekuje postepen rast cijene zlata, a ne nagli skok. To je tipično ponašanje investitora u trenucima geopolitičke neizvjesnosti: kapital se premješta u sigurnu imovinu, ali za sada se ne vide znaci panike koja bi pokrenula eksplozivan rast u narednom periodu.

Inflacija ostaje najveća nepoznanica

Najveća nepoznanica u cijeloj priči ostaje inflacija. Na tržištu opklada trenutno postoji gotovo podijeljeno mišljenje o tome kako će se cijene u Evropi kretati do kraja 2026. Najveća vjerovatnoća daje se scenariju u kojem inflacija ostaje relativno niska, između oko 1,3 i 1,5 odsto. Istovremeno, veliki dio investitora ipak vidi mogućnost da rast cijena energije ponovo podigne inflaciju bliže tri odsto. Ta podjela jasno pokazuje koliko tržište još uvijek nije sigurno da li je trenutni rast cijena energije samo privremeni šok ili početak novog inflacionog talasa.

Šta tržište zapravo poručuje investitorima

Kada se svi ovi signali saberu, tržište trenutno šalje jednu prilično jasnu poruku. Investitori očekuju da će rat sa Iranom izazvati kratkoročan energetski šok i povećanu volatilnost na tržištima, ali ne vjeruju da će sukob prerasti u dugotrajnu globalnu ekonomsku krizu. To se vidi i na samim berzama. Indeks S&P 500 je u prvim danima nakon izbijanja sukoba pao oko tri odsto, ali se taj pad već djelimično ublažio i trenutno iznosi oko jedan odsto. Takvo kretanje sugeriše da tržište reaguje na rizik, ali ne i da očekuje scenario koji bi ozbiljno poremetio globalni finansijski sistem. Centralne banke će vjerovatno ostati oprezne i držati trenutne kamatne stope još neko vrijeme dok ne postane jasno kakav će biti uticaj rata i cijena energenata na inflaciju.

Nafta će u takvom okruženju gotovo sigurno ostati volatilna, prije svega zato što je sam sukob u regionu koji predstavlja jedno od ključnih čvorišta globalnog snabdijevanja energijom, kroz koje svakodnevno prolazi veliki dio svjetske ponude nafte. Zlato će, kao i u gotovo svakom periodu geopolitičke neizvjesnosti, nastaviti da privlači kapital investitora koji traže sigurnije utočište za novac. Ipak, ako bi centralne banke, u ovom slučaju ECB, zbog straha od inflacije podigle kamatne stope, rast prinosa mogao bi izvršiti pritisak na cijenu zlata, koje tradicionalno ima negativnu korelaciju sa realnim kamatama.

Istovremeno, tržište već sada pokušava da procijeni trenutak kada bi sukob mogao da se završi, jer upravo taj trenutak često označava i početak oporavka rizičnije imovine. U takvim okolnostima investitori zapravo rade ono što tržišta rade u svakoj krizi: pokušavaju da procijene ne samo koliko će šok trajati, već i kada će se pojaviti prvi znakovi da je najgori dio priče već iza nas kako bi pronašli pravi momenat da plasiraju kapital nazad u rizičnu imovinu i ostvare dobre prinose.

Izvor: Bloomberg Adria