Nakon što je dio bankarskog sektora upozoravao da bi kombinacija novog Zakona o potrošačkim kreditima i pravila o zaštićenom dijelu zarade mogla “spustiti” rate kredita na trećinu primanja i zakočiti kreditiranje, Skupština je usvojila izmjene kojima se sporni vezni član 30 mijenja i ključna riječ prepušta Centralnoj banci Crne Gore.

Skupština Crne Gore, naime, usvojila je 15. juna Zakon o izmjenama Zakona o potrošačkim kreditima, čime je značajno promijenjen način na koji se određuje kreditna sposobnost građana. Ukaz o proglašenju Izmjena zakona predsjednik Jakov Milatović potpisao je 22. juna, nakon čega je 24. juna objavljen u Službenom listu, a na snagu stupa 2. jula.

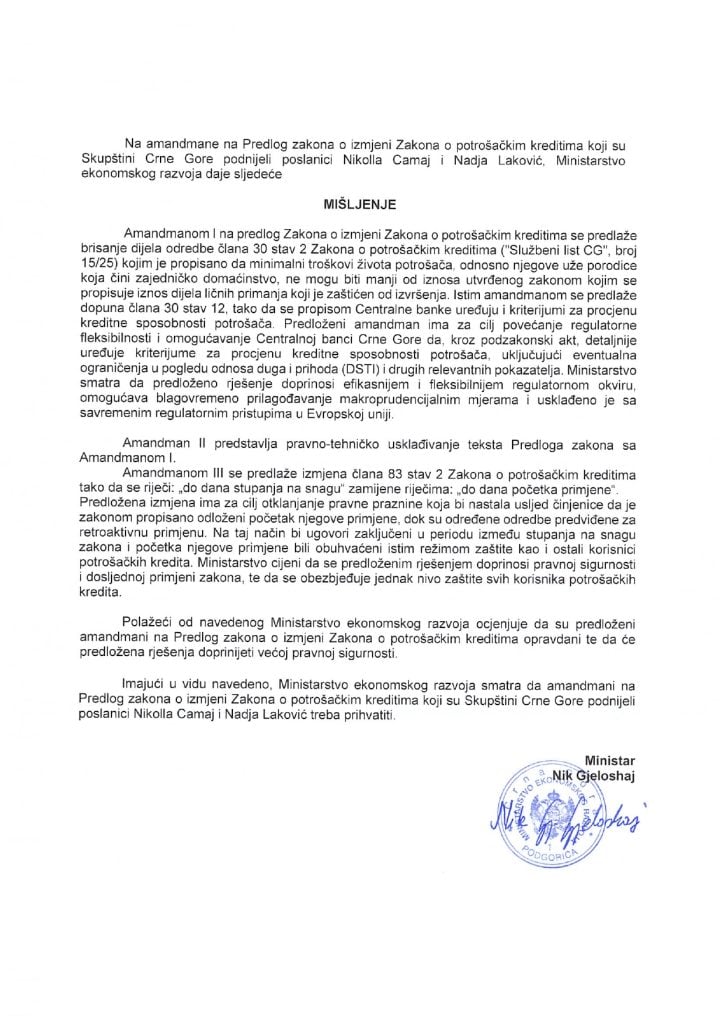

Amandmane na Predlog zakona podnijeli su poslanici Nikolla Camaj i Nađa Laković. Njihov prijedlog išao je u pravcu da se iz člana 30 ukloni rigidna zakonska veza između minimalnih troškova života i zaštićenog dijela zarade iz Zakona o izvršenju i obezbjeđenju, te da se Centralnoj banci Crne Gore (CBCG) povjeri veća uloga u definisanju kriterijuma kreditne sposobnosti potrošača.

Šta je tačno promijenjeno u članu 30

Usvojenim izmjenama briše se dio člana 30 stav 2 kojim je bilo propisano da minimalni troškovi života potrošača i njegove uže porodice ne mogu biti manji od iznosa utvrđenog zakonom koji uređuje zaštićeni dio zarade. Time se prekida direktno vezivanje kreditne sposobnosti za taj iznos, koji proizlazi iz pravila o izvršenju na zaradi.

Istim zakonom, u članu 30 stav 12, iza riječi “način” dodaju se riječi “, kriterijumi za procjenu”. U praksi, to znači da CBCG dobija otvoren mandat da propiše koliko i pod kojim uslovima građani mogu da se zaduže – uključujući odnos duga i prihoda (DSTI) i druge parametre koje smatra relevantnim.

Bojazni zbog “spuštanja rate” na trećinu primanja

Prije ovih izmjena, dio stručne javnosti i bankarskog sektora upozoravao je da kombinacija odredbi Zakona o potrošačkim kreditima i Zakona o izvršenju i obezbjeđenju može dovesti do toga da se maksimalna rata potrošačkog kredita faktički veže za zaštićeni dio zarade, odnosno da se svede na nivo od jedne trećine primanja. Po tom tumačenju, kako bi izbjegle rizik sudskih sporova i nejasnoća, banke bi mogle da se spuste na konzervativnu poziciju i ograniče rate upravo na tu “sigurnu” trećinu neto prihoda, čime bi mnogim građanima kreditni kapacitet bio drastično smanjen.

Takav scenario bi značajno suzio kreditnu sposobnost, čak i za korisnike sa stabilnim i višim primanjima, i doveo do naglog pooštravanja kreditne politike banaka. Upravo ta bojazan da će nova pravila “preko noći” spustiti prihvatljive rate i zakočiti kreditiranje bila je jedno od ključnih pitanja u javnoj raspravi, uz primjedbe bankarskog sektora na preklapanje dva zakona.

Primjedbe banaka na originalni, restriktivniji okvir

Na prvobitno, restriktivnije rješenje bankari su reagovali vrlo jasno, upozoravajući da bi takav okvir previše stegao prostor za kreditiranje i otežao naplatu potraživanja. U toku javne rasprave jednu od najkonkretnijih primjedbi uputila je Addiko banka, tražeći da se ne mijenja postojeće rješenje o izvršenju na zaradi do 50 odsto, uz mogućnost da dužnik notarski ovjerenom izjavom da saglasnost za veći stepen opterećenja svoje zarade.

Njihov stav je tada bio da je bolje zadržati kombinaciju zakonskog ograničenja i dobrovoljnog pristanka dužnika, uz uvođenje minimalnog iznosa ispod kojeg se ne bi mogla pokrenuti prodaja nekretnine, nego uvoditi rješenja koja bi “po difoltu” značajno smanjila iznose rata i time pogoršala mogućnosti naplate.

Izmjena člana 30 kao odgovor na dileme

Amandmani Camaja i Laković, koje je Vlada podržala, praktično su odgovor na ove dileme. Uklanjanjem upućivanja na zaštićeni dio zarade iz člana 30, uklanja se i sporni “šav” između Zakona o potrošačkim kreditima i Zakona o izvršenju i obezbjeđenju, koji je otvarao prostor za tumačenje o ograničavanju rata na trećinu primanja.

Umjesto da zakon “zakuca” jednu formulu za sve, kriterijumi se sada prepuštaju CBCG, koja može da propiše različite DSTI limite za različite vrste kredita ili kategorije klijenata i da ih vremenom prilagođava stanju u ekonomiji i rizicima u finansijskom sistemu. Na taj način pokušava se pomiriti cilj zaštite potrošača sa potrebom da banke zadrže dovoljno fleksibilnosti u kreditiranju.

Mišljenje Vlade: zašto su amandmani prihvaćeni

U mišljenju Ministarstva ekonomskog razvoja, koje potpisuje ministar Nik Gjeloshaj, ocijenjeno je da su predloženi amandmani opravdani i da doprinose efikasnijem i fleksibilnijem regulatornom okviru.

– Predloženi amandman ima za cilj povećanje regulatorne fleksibilnosti i omogućavanje Centralnoj banci Crne Gore da, kroz podzakonski akt, detaljnije uređuje kriterijume za procjenu kreditne sposobnosti potrošača, uključujući eventualna ograničenja u pogledu odnosa duga i prihoda (DSTI) i drugih relevantnih pokazatelja – navodi se u mišljenju Ministarstva.

Ministarstvo smatra da predloženo rješenje doprinosi efikasnijem i fleksibilnijem regulatornom okviru, omogućava blagovremeno prilagođavanje makroprudencijalnim mjerama i usklađeno je sa savremenim regulatornim pristupima u Evropskoj uniji.

Mišljenje Vlade dodatno ističe da se ovim izmjenama jača zaštita korisnika potrošačkih kredita, jer se pravila više ne oslanjaju na jednu zakonsku formulu, već na set kriterijuma koje je moguće brže mijenjati u zavisnosti od rizika u sistemu. Istovremeno se naglašava da se obezbjeđuje veća pravna sigurnost, budući da se jasno razdvajaju uloge zakona i podzakonskih akata CBCG.

Prelazne odredbe i izbjegavanje pravne praznine

Izmijenjen je i član 83, tako što se riječi “do stupanja na snagu” zamjenjuju riječima “do dana početka primjene”. Ova promjena sprječava pravnu prazninu u periodu između formalnog stupanja zakona na snagu i početka njegove primjene, jer ugovori zaključeni u tom prelaznom periodu podliježu istom režimu zaštite kao i svi drugi korisnici potrošačkih kredita.

Na taj način, zakonodavac pokušava da obezbijedi da nijedan dio tržišta i nijedna grupa potrošača ne ostane izvan zaštitnog okvira, što je dodatno naglašeno i u mišljenju Ministarstva kao važan element pravne sigurnosti.

Željka Radulović