Prvi dio naše redovne godišnje analize bankarskog sektora u Crnoj Gori, iskoristili smo da na dvadesetu godišnjicu nezavisnoti predstavimo kako stoje glavne bilansne kategorije banaka danas i kako su se kretali tokom tog perioda. Zaključili smo taj tekst stavom da „banke žive zlatne dane“, a činjenice koje idu u prilog tome svakako jesu i podaci iz bilana uspjeha banaka, koji pokazuju da crnogorski bankarski sektor nikada nije bio ovako profitabalan kao posljednjih par godina.

Kako su prije par dana čitaoci imali priliku da vide na našem portalu, glavna i jedna od najčitanijih vijesti bila je ona sa naslovom “Banke u Crnoj Gori 2025. godine zaradile 143 miliona eura, dobit manja nego 2024.” Od 11 banaka koje posluju u Crnoj Gori, deset je prošlu godinu završilo pozitivno, dok je samo jedna banka bila u minusu, a profit koji su banke ostvarile bio je 15 miliona eura manji na godišnjem nivou, shodno podacima koji su objavljeni na sajtu Centralne banke (CBCG).

Ako bi trebalo da kratko sumiramo učinak crnogorskog bankarskog sektora tokom 2025. godine, mogli bi reći da isti pokazuje jasne znakove konsolidacije snaga kod lidera, ali i značajne strukturne promjene kod manjih igrača, što je rezultiralo mješovitim performansama na nivou cijelog sistema; te dok je ukupna aktiva sektora zabilježila zdrav rast, profitabilnost je bila pod blagim pritiskom zbog rasta operativnih troškova i specifičnih izazova s kojima se suočavaju pojedine institucije.

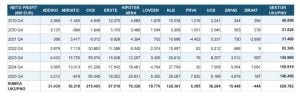

Ipak, uprkos blagom godišnjem padu profita (najvjerniji čitaoci će se sjetiti da smo takav scenario prije 12 mjeseci u godišnjoj analizi i najavili), mišljenja smo da učesnici crnogorskog bankarskog sektora mogu biti zadovoljni nivoom ostvarenih rezultata u prethodnim godinama. Nakon do tada rekordnog profita ostvarenog 2019.godine, banke su prošle kroz jedan prilično znakovit transformativni ciklus: kroz pandemisjku krizu koja je donijela više nego prepolovljen profit, pa kroz postepeni oporovak i optimizam koji je kulminirao rekordnim prihodima i zaradom. U periodu od 2019. zaključno sa 2025. godinom, 11 banaka je akumuliralo neto dobit od 629 miliona eura – ovo je rezultat kojim se finansijska industrija Crne Gore može porediti sa mnogo većim i razvijenim ekonomijama regiona.

Sedmogodišnja kumulativna tablica ostvarenih neto profita banaka otkriva ko su bili pravi pobjednici tog mini ciklusa. CKB je akumulirala 215,5 miliona eura neto profita u tom periodu – sama generišući više od trećine (34,3%) ukupnog sektorskog profita. NLB je druga sa 120 miliona eura (19,1% sektorskog udjela). Erste je treća sa 87 miliona, a Hipotekarna četvrta sa 70 miliona eura. Ova četiri lidera generisala su zajedno čak 79% ukupnog sektorskog profita.

Adriatic banka, uprkos turbulentnoj 2025., akumulirala je 36 miliona eura kumulativnog profita – dijeleći petu poziciju po redu u periodu 2019-2025 sa Universal Captital bankom koja je akumulirala identičan iznos zarade. Listu nastavlja Addiko sa 21,5 miliona i Lovćen banka koja je u ovom period pokazala izutetno postojan rast profita sa akumuliranih 20 miliona eura, dok je Zapad banka do 2025. skupila na kontu neto zarade čak 15,5 miliona u sedam godina. Prva banka je zahvaljujući prošloj godini posmatrani period od 7 godina završila sa pozitivnim neto skorom od 6,3 miliona, dok Ziraat i dalje nije uspjea da anulira negativnu zaradu iz 2021. godine, te i dalje ostaje najslabiji performer.

NETO KAMATNI PRIHODI

Neto kamatni prihodi (engl. NII – Net Interest Income) predstavljaju razliku između kamate naplaćene na plasiranu aktivu (kredite i investicije u hartije od vrijednosti) i kamate plaćene na primljenu pasivu (depozite i zaduživanja). Ova stavka čini glavnu prihodnu liniju svakog bankarskog sistema i najdirektniji je barometar zdravlja poslovnog modela.

Neto kamatni prihodi sektora su u 2025.godini povećani na 285,6 miliona eura sa 276,9 ostvarenih tokom 2024.godine, što čini rast od 8,6 miliona eura ili +3,1%. Ovaj skromni rast, posmatran u kontekstu rasta neto kredita i potraživanja od klijenata od 17,5%, sugeriše da banke nisu uspjele u potpunosti monetizovati kreditnu ekspanziju – kamatne marže su se vjerovatno sužavale uslijed konkurentskog pritiska i promjene strukture portfelja.

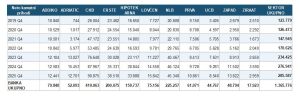

U periodu 2019–2025, ukupni NII sektora porastao je sa 123,8 miliona na 285,6 miliona eura –rast od 131% za sedam godina, što je jedan od najsnažnijih u regionalnom kontekstu.

Period 2019–2021. obilježila je blaga stagnacija neto kamatnih prihoda na sektorskom nivou, a razlog je ležao u kamatnom okruženju: Evropska centralna banka (ECB) je godinama držala negativne kamatne stope, a crnogorske banke su slijedile evropski trend kreditiranja po istorijski niskim stopama. ECB je između jula 2022. i septembra 2023. podigla kamatne stope sa -0,5% na 4,0%, što je bio najagresivniji ciklus zaoštravanja monetarne politike u istoriji eurozone. Za crnogorske banke, ovo je bio dar: kreditne stope su porasle, kao i mogućnosti za plasman u hartije od vrijednosti koje su nosili izuzetno atraktivne kamatne stope, dok su depozitne stope rasle sporije i sa zakašnjenjem. Rezultat te akcije se ogledao u dramatičnom proširenje neto kamatne marže i eksploziji NII.

U segmetnu neto kamatnih prihoda koncentracija 4 najveće banke je blaža, te se na njih u posmatranom periodu ukupno odnosilo 68 odsto svih prihoda, a rekorder je i u ovom segmentu CKB banka, sa 410 miliona neto prihoda od kamata što čini 30% sektora.

ECB je tokom 2024. i 2025. okrenula ploču i postupno rezala kamatne stope, a efekti ove politike stigli su i posredno do crnogorskih banaka (najviše iz razloga što prihodi na investicije u kratkoročne hartije od vrijednosti nose značajno manje zarade danas nego prije par godina).

Kamatni motor i dalje radi vrlo efikasno, ali malo sporije nego prethodnih par godina.

NETO PRIHODI OD NAKNADA

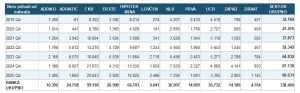

Neto prihodi od naknada i provizija (engl. NCI – Net commission income) mjere sposobnost banke da monetizuje usluge – platni promet, upravljanje računima, kreditne provizije, osiguranje, investicione usluge i sl. Ova prihodna linija je manje osjetljiva na okruženje kamatnih stopa i više odražava volumen poslovnih transakcija i diversifikaciju poslovnog modela banke. U periodu 2019–2025, ukupni sektorski prihodi od naknada porasli su sa 32,2 miliona iz 2019. na 60,6 miliona eura u 2025., ali s karakterističnim pikom od 67,1 miliona eura u 2024, što sugeriše da je 2025. donijela blagi strukturalni pad.

Pandemija 2020. nanijela je ozbiljan udarac prihodima od naknada – sektorske provizije su se srušile za 27% u odnosu na godinu ranije, dok su istovremeno prihodi od kamata pokazali čvrstinu. Lockdown i smanjenje ekonomske aktivnosti direktno su smanjili volumen platnog prometa i kreditnih usluga. Ipak, oporavak naknada u 2021. bio je brz i snažan: sektorski prihodi skočili su na 37,9 miliona eura (+55,8% u jednoj godini), nadmašivši predpandemijski nivo.

Period 2022–2024. obilježen je konzistentnim rastom naknada, vođenim rastom ekonomske aktivnosti, turizma, stranih investicija i volumena kreditiranja. Prihodi od naknada u 2025. godini pali su na 60,6 miliona eura – pad od 6,5 miliona eura ili -9,7% u odnosu na rekord iz 2024. Ovaj pad se dešava u kontekstu snažnog kreditnog rasta, ali je dokaz da su banke izgubile dio zarade iz nekoliko razloga: najprije zahvaljući nižim naknadama koje je nametnula SEPA platforma za međunardona plaćanja, ali i manjim provizijama od kartica uslovljenim manjim brojem stranaca (pravashodno Ukrajinaca i Rusa) koji su pravili velike prihode bankama u periodu nakon izbijanja rata na sjeveroistoku Evrope.

Velika četvorka (CKB, NLB, Hipotekarna i ERSTE) u ovom segmentu drži manje tržišno učešće nego u prethodnim metrikama, ali i dalje vrlo značajne dvije trećine svih naknada i provizija, preciznije 67,9%. Rekorder je naravno CKB koja sama drži gotovo 30% provizija kompletnog sektora sa akumuliranih 99 miliona eura u proteklih 7 godina na stavci naknada. Izrazito dobar rezultat na ovom kontu bilježe i Universal Capital banka sa 30,7 miliona eura prihodovanih u periodu 2019-2025, kao i Adriatic banka sa 24,8 miliona eura – banke koje su u proteklom periodu gro svog poslovanja obavljale sa nerezidentima.

(Izvor: Bankar)