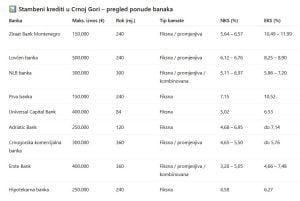

Devet od ukupno 11 komercijalnih banaka u Crnoj Gori nudi stambene kredite, dok se kamatne stope kreću od oko tri odsto (uz Euribor) pa do više od 10 odsto efektivne kamate, pokazuju podaci iz Informativne liste ponude potrošačkih kredita Centralne banke Crne Gore (CBCG). Analiza portala Bankar pokazuje da su najniže kamate vezane za varijabilne modele i Euribor – referentnu kamatnu stopu u eurozoni, što znači da rata kredita može rasti ili padati u zavisnosti od kretanja tržišta. Ono što je gotovo svim bankama zajedničko jesu obavezna hipoteka, osiguranje nekretnine i života, kao i dodatni troškovi koji ulaze u efektivnu kamatnu stopu.

Na primjeru stana od 100.000 eura, rata se okvirno kreće od oko 430 do preko 650 eura, dok se ukupna otplata može razlikovati i do oko 80.000 eura u zavisnosti od kamate.

Tržište stambenih kredita u Crnoj Gori trenutno karakterišu velike razlike među bankama – od visine kamatnih stopa i maksimalnih iznosa, do modela otplate i dodatnih uslova koje klijenti moraju ispuniti. Podaci sa sajta Centralne banke, pokazuju da se kamate kreću u širokom rasponu, od oko tri odsto kod najpovoljnijih varijabilnih modela vezanih za Euribor, pa do više od deset odsto efektivne kamatne stope kod skupljih aranžmana.

Banke nude tri osnovna modela kreditiranja – fiksne kamate, koje ostaju iste tokom cijelog perioda otplate, varijabilne koje zavise od kretanja Euribora, te kombinovane modele koji podrazumijevaju početni period fiksne kamate, nakon čega se prelazi na promjenljivu.

U praksi to znači da početna kamata može biti relativno niska, ali ukupni trošak kredita zavisi od kretanja referentnih stopa, ali i dodatnih troškova poput osiguranja i naknada.

Velike razlike među bankama

Crnogorska komercijalna banka omogućava iznose do 300.000 eura i rok otplate do 30 godina, što je među najdužim na tržištu. Kamate se kreću od oko 4,6 do 5,7 odsto kod fiksnih modela, dok varijabilne zavise od Euribora. Kao i kod drugih banaka, obavezni su osiguranje i hipoteka.

Erste banka se izdvaja najnižim početnim kamatama, koje u varijabilnim modelima mogu biti oko tri odsto uz Euribor, dok kombinovani modeli nude početni period fiksne kamate od oko četiri odsto. Krediti idu do 400.000 eura, uz rok otplate do 30 godina, a banka u određenim slučajevima ne naplaćuje procjenu nekretnine.

Prema podacima sa sajta Centralne banke, Hipotekarna banka nudi kredite do 250.000 eura sa rokom otplate do 20 godina, uz dominantno fiksne kamate koje se kreću od oko 4,5 do 5,5 odsto, dok efektivna stopa ide do oko 6,3 odsto. Kao i kod većine banaka, obavezni su hipoteka, osiguranje nekretnine i osiguranje života.

Lovćen banka ide korak dalje kada je riječ o iznosima, pa krediti dostižu i 500.000 eura, uz rok otplate do 20 godina. Kamatne stope su nešto više i kreću se od oko šest do skoro devet odsto efektivne stope, dok su dostupni i varijabilni modeli vezani za Euribor.

Izvor: Informativna lista ponude potrošačkih kredita Centralne banke Crne Gore (CBCG). Podaci su informativnog karaktera i mogu varirati u zavisnosti od klijenta i uslova banke. https://eportal.cbcg.me/cbcgPregledi/faces/pages/poredjenjekredita.jspx

Jednu od najfleksibilnijih ponuda ima NLB banka, koja nudi kredite do 300.000 eura i rok otplate do 25 godina. Klijentima su dostupne sve vrste kamata, uključujući i kombinovane modele * prvih pet godina sa fiksnom kamatom od oko 4,29 odsto, nakon čega se prelazi na varijabilnu stopu vezanu za Euribor. Efektivna kamatna stopa u ovoj banci ide do oko 7,2 odsto, uz standardne uslove osiguranja i hipoteke.

Prva banka nudi iznose do 150.000 eura, uz rok otplate do 20 godina. Kao i kod ostalih, neizostavni su troškovi osiguranja i zaloga na nekretnini. Prednost ponude je i to što banka ne naplaćuje naknadu za obradu kredita, dok je minimalno učešće klijenta oko 10 odsto vrijednosti nekretnine.

Universal Capital banka u ponudi ima kredite do 400.000 eura, ali uz znatno kraće rokove otplate, do sedam godina. Kamatne stope su u rasponu od oko pet do šest i po odsto, dok banka u pojedinim slučajevima ne naplaćuje naknadu za obradu kredita, što može smanjiti ukupni trošak.

Adriatic banka nudi kredite do 250.000 eura, uz rok otplate do 15 godina, sa kamatama od oko 4,5 do preko sedam odsto. Modeli su uglavnom fiksni, a standardni troškovi uključuju procjenu nekretnine i upis hipoteke.

Ziraat banka nudi kredite do 150.000 eura, uz rok otplate do 20 godina, sa kamatama koje, u zavisnosti od modela, dostižu i preko devet odsto efektivne stope.

Istovremeno, pojedine banke, poput Zapad banke i Addiko banke, trenutno nemaju aktivnu ponudu stambenih kredita.

Ono što je zajedničko gotovo svim bankama jeste da, osim kamatne stope, ključnu ulogu u konačnoj cijeni kredita imaju dodatni uslovi – obavezno osiguranje, troškovi obrade, kao i kretanje Euribora kod varijabilnih modela.

Izvor: Centralna banka-https://eportal.cbcg.me/cbcgPregledi/faces/pages/poredjenjekredita.jspx)

(Izvor: Bankar)