Na nivou sektora, pad ukupnog profita u 2025.godini u odnosu na prethodnu uglavnom je rezultat pada prihoda od naknada i rasta operativnih troškova.

CKB i dalje prednjači sa neto dobiti od 55 miliona eura, ali s godišnjim padom od 6 miliona eura (-10,1%). NLB je druga banka u sistemu po apsolutno ostvarenom profitu, uz takođe zabilježen pad profita (-5,4%). Erste banka ostvarila je rast neto profita za 1 milion eura (+5,8%), Hipotekarna za 2,4 miliona (+12,8%), a Lovćen banka za 598 hiljada (+12,7%).

Ziraat banka je zabilježila pad neto profita od 904 hiljade eura (-82,9%), Universal Capital banka je takođe poslovala slabije za 26,3% u odnosu na godinu ranije. Zapad banka takođe bilježi lošiji godišnji rezultat za 7,4%, dok je Adriatic banka registrovala najizraženiji pad profita – sa 13 miliona eura neto dobiti u 2024. na dobit od 268 hiljada eura u 2025.

Priča o Prvoj banci je možda najintrigantnija u cijelom sektoru: banka je prošla put od simboličnih 20 hiljada eura neto profita u 2024. na 7,8 miliona eura neto profita u 2025. godini. Operativni oporavak Prve banke praćen je rastom aktive, kreditnog portfolia i kapitala, sugerišući da banka uspješno sprovodi restrukturiranje.

Ako pak posmatramo ukupan operativni rezultat sektora, vidimo da je isti pao sa 192,6 na 169,7 miliona eura — pad od 22,9 miliona eura ili -11,9% je pokazatelj koji upozarava – jer znači da je sektor generisao značajno manji rast prihoda iz osnovne djelatnosti u odnosu na rast troškova (uprkos rastu bilansnih suma), što je dovelo do erozije operativne profitabilnosti.

AKTIVA

Prema podacima Centralne banke, ukupna aktiva sektora je porasla sa 7,25 milijardi eura na kraju 2024. na 7,9 milijardi na kraju 2025. (povećanje od 656 miliona eura ili +9,0%). Ovaj rast je višestruko iznad prosjeka EU, a ekspanziji aktive najviše su doprinijeli krediti klijentima (povećani za +17,5%, s 3,8 milijadri na 4,5 milijardi, kao i bankarske investicije u hartije od vrijednosti koje su porasle za +9,8% s 1,32 milijarde na 1,45 milijardi eura).

Analiza bilansa po bankama pokazuje da su najveći apsolutni doprinos rastu aktive ostvarile velike banke s rastućim kreditima: CKB je na kraju 2025. imala aktivu skoro 2,2 milijarde eura tj veću za +304,5 miliona eura (+16,1%) u odnosu na kraj 2024., a Erste za +158,4 miliona (+17,0%) čime je konačno prešla cifru od milijardu eura vrijedne aktive. I pored relativno manjeg apsolutnog iznosa, Zapad banka je imala najveći relativni porast od +19,2% (+70,2 miliona eura). S druge strane, najveći pad aktivе zabilježila je Adriatic banka (pad -123,6 miliona ili -24,8%), što je imalo značajan uticaj na njen udio na tržištu. Značajan pad zabilježila je i Universal Capital (-40,8 miliona, -11,3%), dok su ostale banke ostvarile umjeren rast.

Kao rezultat, tržišni udjeli su se mijenjali – CKB je povećao svoj udio za +1,69 procentnih poena na velikih 27,8% tržišta, dok su Erste i NLB neznatno povećale udjele, uz izuzetak Hipotekarne banke čiji tržišni udio se smanjio za 0,3%. Zbirno posmatrano, velika četvorka je držala čak 71% aktive cijelog sektora tj 5,61 milijardu eura.

NETO KREDITI

Kreditni portfelj bankarskog sektora zabilježio je impresivan godišnji rast od 668 miliona eura, sa 3,83 milijardi na 4,50 milijardi eura – rast od 17,5%, što je ubjedljivo najbrže rastuća stavka bilansa u posmatranom periodu. Ovo dinamično povećanje je znatno veće od rasta depozita, što ukazuje na nastavak kreditne ekspanzije.

Hipotekarna banka ostvarila je spektakularan kreditni rast od 125 miliona eura, ili čak +46,5% – daleko najbrže rastuća banka po relativnom rastu kreditnog portfelja. Tržišno učešće u ukupnim kreditima poraslo je sa 7,0% na 8,8%, uz povećanje od 1,8 procentnih poena. Ovaj rast nije slučajan – sinhronizovano s porastom depozita i novim vlasnikom (AIK Grupa), Hipotekarna je demonstrirala agresivnu kreditnu ekspanziju.

CKB je, kao lider, uvećala kreditni portfolio za 250 miliona eura (+19,4%), ostajući daleko prva u apsolutnom iznosu sa 1,54 milijardi eura plasmana. Ovim ciframa je CKB dodatno ojačala tržišno učešće sa 33,7% na 34,2%, što predstavlja veliki uspjeh. NLB je povećala kreditne plasmane za 107 miliona eura (+16,0%), zadržavajući tržišno učešće od 17% uz blago negativno pomjeranje (-0,3%), što je ujedno i rezultat Erste banke čiji kreditni portfelj je rastao za 89 miliona eura (+15,3%), s tržišnim učešćem od oko 15%. Sumirano gledano, četiri najveće banke u sistemu na kraju prethodne godine su na bilansima držale plasiranih 3,38 milijardi eura kredita, što je činilo čak 75,2% cijelog tržišta ili gotovo 2 procentna poena više nego godinu ranije.

Zapad banka ostvarila je impresivan rast od 32 miliona eura (+27,0%), što je značajno viši tempo rasta od sektorskog prosjeka. Suprotno sektoru, Adriatic banka smanjila je kreditni portfolio za 1,3 miliona eura (-0,9%), dok je Ziraat banka zabilježila smanjenje od 15,5 miliona eura na kontu kreditnih plasmana (-27,7%), uz pad tržišnog učešća sa 1,5% na 0,9%.

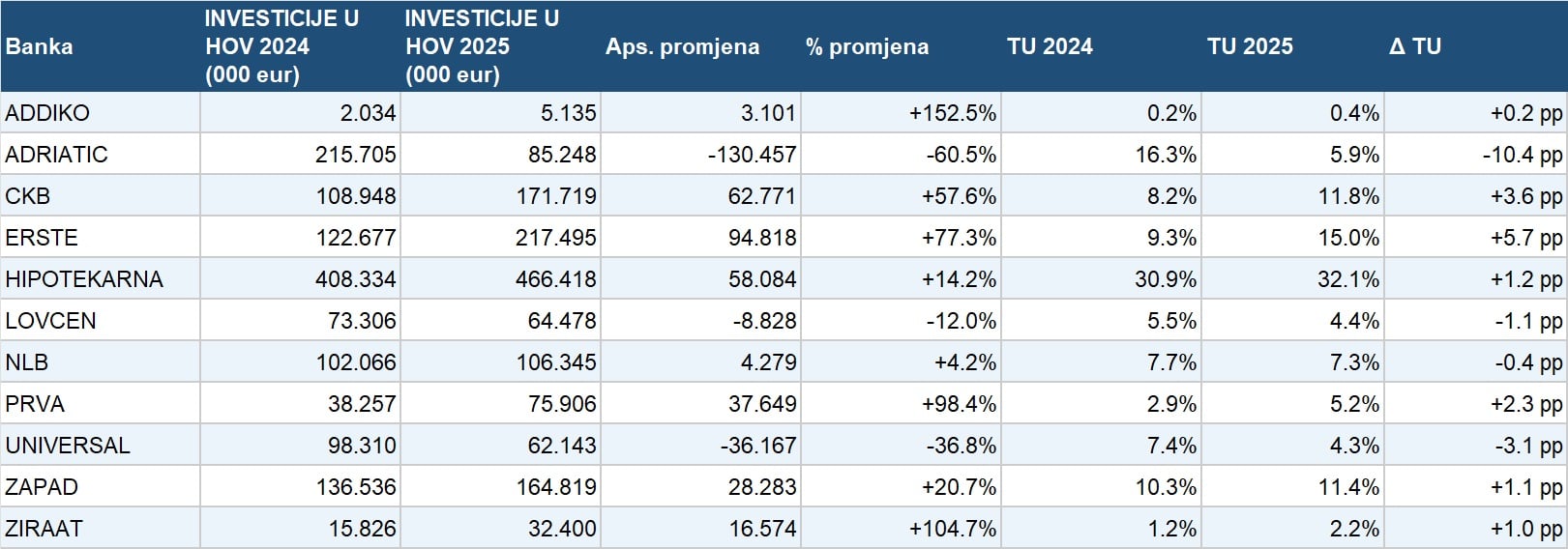

INVESTICIJE U HARTIJE OD VRIJEDNOSTI

Portfelj hartija od vrijednosti porastao je sa 1,32 na 1,45 milijardi eura, bilježeći rast od 130 miliona eura ili +9,9%. Ovaj segment pokazuje zanimljiv mozaik trendova – neke banke su dramatično povećale, a druge dramatično smanjile investicije u HOV.

Erste banka je gotovo udvostručila portfelj HOV – sa 122 na 217 miliona eura, što je rast od 95 miliona eura ili +77,3%. Ovo je ubjedljivo najveći procentualni rast u sektoru. U kontekstu jakog rasta depozita (+19,4%), čini se da je Erste dio primljene likvidnosti alocirao na hartije od vrijednosti, kombinujući kreditnu ekspanziju s diverzifikacijom investicionog portfelja.

CKB je uvećala HOV portfelj za 63 miliona eura (+57,6%), dižući tržišno učešće sa 8,2% na 11,8%, Hipotekarna banka je povećala investicije u HOV za 58 miliona eura (+14,2%), dok i dalje suvereno vlada ovom bilansnom katergorijom sa 466 miliona eura investiranih u hartije što čini 30,9% svih sektorskih ulaganja u ovaj vid aktive.

Investiciono suprotan pravac odvijao se kod Adriatic banke, koja je smanjila portfelj HOV za čak 130 miliona eura (-60,5%) i Universal Capital banke koja je smanjila investicije za 36 miliona eura (-36,7%). Značajne nove investicije u hartije od vrijednosti registrovale su Prva banka (+37,6 miliona eura) i Zapad banka (+28 miliona eura).

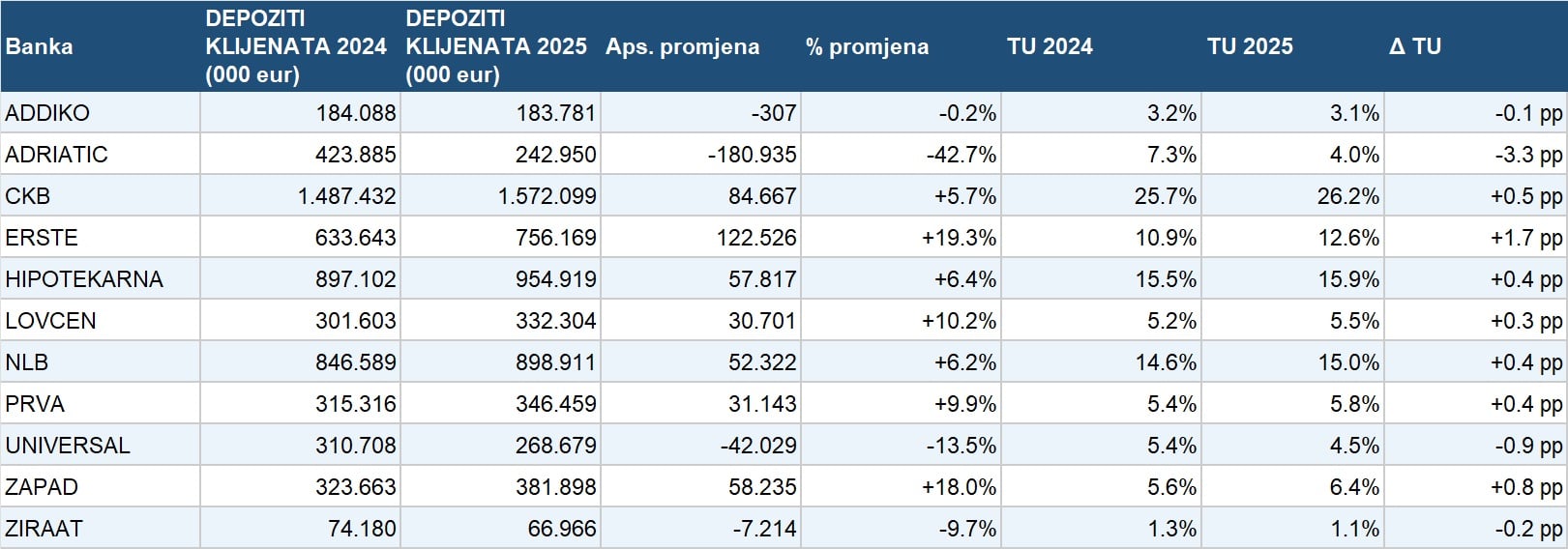

DEPOZITI KLIJENATA

Depoziti klijenata su za godinu dana porasli sa 5,80 na 6,01 milijardi eura, bilježeći rast od 207 miliona eura ili 3,6%. Ovaj rast je znatno sporiji od kreditnog rasta od 17,5%, što znači da je sektor finansirao dio svog kreditnog rasta iz alternativnih izvora — sopstvenog kapitala i međubankarskog tržišta.

Erste banka zabilježila je najdinamičniji rast depozita od 122 miliona eura ili +19,3%. Tržišno učešće povećano je sa 10,9% na 12,6%, uz dobitak od 1,7 procentnih poena. CKB je povećala depozite za 84 miliona eura (+5,7%), uz rast tržišnog učešća sa 25,7% na 26,2%. Zapad banka je ostvarila rast depozita od 58 miliona eura (+17,9%).

Hipotekarna banka povećala je depozite za 57 miliona eura (+6,4%), ali ovaj rast je znatno ispod kreditnog rasta od 46,6%. NLB je povećala depozite za 52 miliona eura (+6,2%), uz stabilno tržišno učešće od oko 15%.

Četiri najveće banke su povećale sopstveni agregatni udio sa 66,7% tržišta s kraja 2024.godine na cijelih 69,6% na kraju 2025. godine, držeći zbirno na svojim računima 4,18 milijardi eura klijentskih depozita.

Adriatic banka zabilježila je pad depozita od 42,7% što je imalo za rezultat da tržišno učešće ove banke padne sa 7,3% na 4,0%, dok je Universal banka smanjila depozitnu bazu za 13,5%, a Ziraat za 9,7%.

KAPITAL BANAKA

Ukupni kapital bankarskog sektora povećan je sa 894 miliona na 1,026 milijardi eura, što čini rast od 131 miliona eura ili +14,7%. Sektor je tako po prvi put prešao granicu od milijardu eura ukupnog kapitala, što je važan signal finansijske stabilnosti i sposobnosti apsorpcije potencijalnih gubitaka.

TROŠKOVI ZAPOSLENIH

Ukupni troškovi zaposlenih sektora porasli su sa 85,6 na 94,9 miliona eura, što predstavlja rast na nivou prethodne godine od 9,3 miliona eura ili +10,9%.

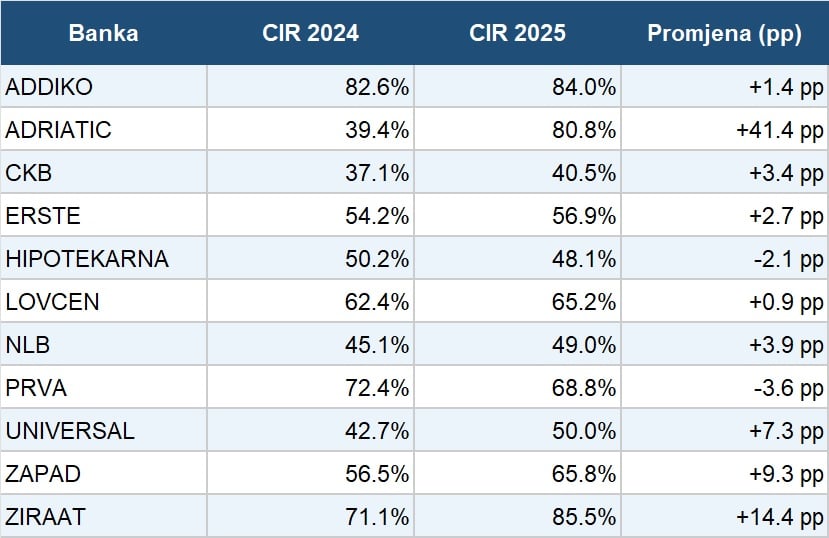

COST-INCOME RACIO (CIR)

CIR pokazatelj mjeri udio operativnih troškova u ukupnim prihodima – što je niži, to je banka efikasnija. Na sektorskom nivou, prosječni CIR se tokom 2025.godine pogoršao u gotovo svim institucijama u odnosu na 2024.godinu, uz izuzetak Hipotekarne i Prve banke. Rast ukupnih troškova zaposlenih od 10,9%, kombinovan s padom neto prihoda od naknada za 9,7% i skromnim rastom neto kamatnih prihoda od svega 3,1%, direktno je uzrokovao pogoršanje CIR-a kod većine institucija.

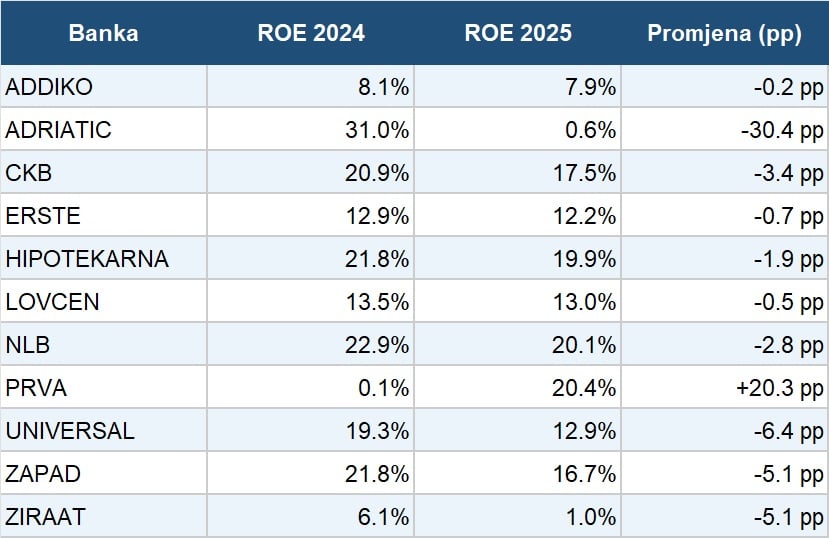

POVRAT NA KAPITAL (ROE)

Kao jedan od najbitnijih pokazatelja poslovanja banaka, ROE mjeri koliko banka zarađuje u odnosu na kapital akcionara i isti je tokom prethodne godine pogoršan kod većine institucija.

ZLATNA DECENIJA

Bankarski sektor Crne Gore na kraju 2025. godine pokazuje razvoj uz blagu zadršku: dok su bilansne stavke nastavile rast (aktiva +8,4%, krediti +17,5%), profitabilnost je oslabila (-9,2% neto profita na sektorskom nivou). Ovaj jaz između bilansnog rasta i profitnog pada jeste centralni fenomen koji definiše sektor u protekloj godini.

CKB ostaje neupitni lider – i po veličini i po apsolutnoj profitabilnosti, nastavljajući da jača tržišni udio. NLB, Hipotekarna i Erste čine solidno jezgro velike četvroke, dok je Prva banka pozitivno iznenađenje godine.

Sa druge strane, Adriatic banka, Ziraat i Universal capital banka se nalaze pred izazovima bilježeći negativne trendove koji su rezultat smanjenog volumena poslovanja uglavnom oslonjenog na nerezidente.

Ključni izazovi sektora u narednom periodu su: upravljanje kamatnom maržom u uslovima kreditne ekspanzije, stabilizacija depozitne baze, kontrola troškova u svjetlu rastuće inflacije i rasta zarada, te normalizacija prihoda od naknada koji su se pogoršali u 2025. godini. Banke koje su profitabilnost gradile pretežno na kamatnom impulsu moraće u narednim godinama pronaći nove izvore prihoda: kroz diversifikaciju, digitalizaciju i rast nekamatnih prihoda. Banke koje su to već počele su u prednosti, a one koje nisu, suočiće se s pritiskom na margine.

Ono što ostaje nesporno: crnogorski bankarski sektor nikada ranije nije bio ovako profitabilan, ovako likvidan i ovako kapitalno snažan. Zlatni dani su potvrđeni i u njima leži osnova za narednu deceniju razvoja.

(Izvor: Bankar)