2024. godina je počela bolje nego prethodne dvije godine, koje su, inače, obilježili posljednji privredni potresi prouzrokovani pandemijom, zatim napad Rusije na Ukrajinu kao i bankarska kriza u Sjedinjenim Državama. Ipak, prvo tromjesečje 2024. godine je proteklo u znaku usporavanja privrednih aktivnosti u Sjedinjenim Državama, koje je na svjetskom nivou nadomešteno rastom privrede zemalja u razvoju. Širom svijeta i dalje su prisutni privredni, društveni i politički rizici, a kao dobar primjer služi i raspuštanje francuske narodne skupštine, za koje se može ispostaviti da je predstavljalo prekretnicu, kako za tu zemlju, tako i za Evropu u cjelini.

Upravo zbog ovakvih okolnosti je kompanija Coface korigovala svoje procjene poslovnog rizika za 5 zemalja (4 pozitivne i 1 negativna korekcija) i 26 privrednih sektora (20 pozitivnih i 6 negativnih korekcija), što treba uzeti kao znak povoljnih izgleda ali isključivo u kratkoročnom smislu.

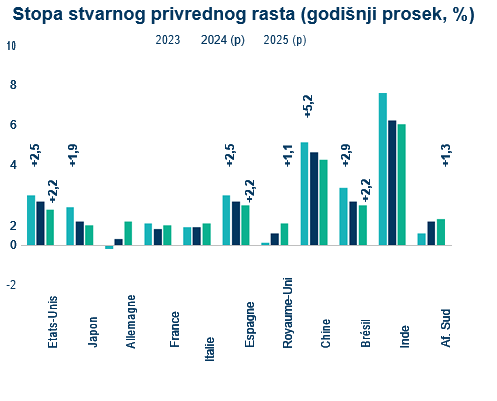

Svjetska privreda nije ugrožena

Projektovani stepen privrednog rasta za 2024. je podignut na 2,5%, dok se stabilizacija očekuje na 2,7% tokom 2025. Nešto skromniji privredni rast u Sjedinjenim Državama i Kini bi trebalo da bude nadomešten ubrzanjem privrednih aktivnosti u nekoliko zemalja u razvoju.

Uprkos usporavanju američke privrede, statistički pokazatelji tržišta rada su se vratili na vrijednosti iz perioda prije pandemije, što ukazuje na bolju usklađenost između raspoložive radne snage i potražnje za njom.

Privredni oporavak Kine je i dalje neravnomjeran. Stopa BDP-a je tokom prvog tromjesečja 2024. premašila očekivanja, i to zahvaljujući ulaganjima u proizvodnju, što je dodatno uvećalo strah od prekomjerne proizvodnje. Uzimajući u obzir slabu domaću potražnju, kineski proizvođači će morati da pronađu načine da svoje proizvode plasiraju na strana tržišta. Dugotrajni deflatorni pritisci bi mogli da odlože rast ličnih kao i prihoda kompanija.

Evropa, koja je tokom prvog tromjesečja 2024. ostvarila rast BDP-a od 0.3%, i u kojoj će sigurno doći do rasta privrednih aktivnosti zahvaljujući sektoru uslužnih djelatnosti, je po svemu sudeći izašla iz recesije.

Još neprijatniji pad stope inflacije

Usporavanje pada stope inflacije u Sjedinjenim Državama samo potvrđuje da je posljednji korak u borbi protiv inflacije zaista i najteži. Uzrok predstavljaju cijene usluga i stanovanja, koje su već dugo visoke. PCE1 inflacija, čija stopa od 2,7% je i dalje iznad vrijednosti od 2%, koju je projektovala američka Centralna Banka, predstavlja samo potvrdu ove teze.

Inflacija u Evropi je u maju ponovo skočila na vrijednost od 2,6%, pošto je prethodno u aprilu bila spala na vrijednost od 2,4% i to zahvaljujući usporavanju cijena neprerađene hrane i robe. Iako će sada već izvjesni rast zarada povećati potrošnju, on će takođe usporiti pad stope inflacije. Ako inflacija i nastavi da pada do vrijednosti od približno 2%, cijena za to će svakako biti pogoršanje stanja na tržištu rada kao i pad operativnih marži, uz rizik od daljeg rasta broja nesolventnih kompanija.

Zemlje u razvoju su spremne za ubrzanje privrednih aktivnosti, ali ih u tome ograničava Američka Centralna Banka

Na tržištima se trenutno očekuje samo jedno ili dva smanjenja kamatnih stopa, kao odraz opreza za koji se zalaže Američka Centralna Banka. Prema posljednjim projekcijama stručnjaka koji odlučuju o monetarnoj politici smanjivanje kamatnih stopa će morati da bude odloženo za kraj ljeta ili čak kraj godine. Što se tiče Evropske Centralne Banke, ta institucija je započela popuštanje mjera monetarne politike smanjivanjem kamatne stope za prvih 25 baznih poena (bp) polovinom mjeseca juna.

Suočene sa pomenutim odlaganjima u režiji Američke Centralne Banke, zemlje u razvoju će morati ili da uspore ili da odlože ciklus smanjivanja kamatnih stopa kako bi izbjegle naknadni rast inflacije podstaknut uvozom. Na primjer, Brazil je u mjesecu maju smanjio svoju osnovnu kamatnu stopu za samo 25 baznih poena, nakon 6 uzastopnih smanjivanja od 50 baznih poena. Odlaganje smanjivanja kamatnih stopa na kom insistira Američka Centralna Banka će takođe uticati na monetarne politike u Africi i Aziji. Centralne banke u glavnim ekonomijama u usponu još uvijek nisu otpočele popuštanje mjera monetarne politike, ograničivši na taj način stepen svog privrednog oporavka u 2024. i 2025. godini.

Uprkos navedenim odlaganjima mnogi dijelovi svijeta će moći da uživaju u svojevrsnom pozitivnom privrednom naletu. Neke zemlje iz jugoistočne Azije (Vijetnam i Filipini) će dostići stope rasta koje prevazilaze 6%. Uprkos određenom usporavanju privrede, Indija bi trebalo da dostigne stopu rasta od

6.1%. Afrika će takođe ostvariti veći učinak od drugih regiona i premašiti stopu rasta od 4%, uz ubrzanje privrednih aktivnosti u svim jačim ekonomijama (Nigerija, Egipat, Alžir, Etiopija, Maroko i, u nešto manjoj mjeri, Južna Afrika).

Carinske barijere Sjedinjenih Država: Idemo li u susret trgovinskom ratu 2.0?

Najava od 14. maja koja se tiče naglog porasta carinskih dažbina na uvoz robe iz Kine predstavlja potvrdu rešenosti Sjedinjenih Država da se u strateškim privrednim sektorima suprotstavi Kini. Prošle sedmice, Evropska Unija je usvojila slične mjere kojima se nameću dodatne tarife na uvoz električnih automobila iz Kine koje idu i do 38%. Zemlje kao što su Indija i Brazil su već napravile slične korake, povećavajući time opasnost od nastanka tenzija u na polju globalne trgovine. U ovakvim okolnostima Meksiko i Vijetnam postaju zemlje koje će imati najviše koristi od pomenute reorganizacije, i to zahvaljujući posredovanju u špediciji kineskih proizvoda. Iako se čini da su trgovinske veze između Sjedinjenih Država i Kine oslabile, u ovom trenutku bi bilo preuranjeno izvoditi zaključak da su te dvije sile raskinule saradnju.

Na odluku trenutne američke administracije se nadovezuju i obećanja iz tabora kandidata Trampa koja se tiču uvođenja globalnih tarifa u visini od 10% i koja stvaraju nove brige u vezi sa trgovinskom politikom Sjedinjenih Država dok istovremeno raspiruju i strah od rasparčavanja svjetske trgovine.

U geopolitičkom kontekstu koji postaje sve neizvjesniji, povećanje carinskih barijera bi podrazumijevalo rast troškova kompanijskog poslovanja, što bi samo uvećalo rizik od pojave veće inflacije u budućnosti.

Izvor: Coface