Dok su u Hrvatskoj 2018. godine svi bili fokusirani na najavu podizanja starosne granice za odlazak u punu penziju sa 65 na 67 godina, država je tiho ispravljala veliku grešku zbog koje će buduće penzije biti manje. Veliki otpor javnosti i sindikata na kraju je srušio ideju o podizanju starosne granice, ali niko nije primijetio veoma važnu promjenu u vezi sa penzionim fondovima, koja je uvedena 1. januara 2019. godine.

Izmjenama Zakona o obaveznim penzionim fondovima određeno je da novi osiguranici automatski ulaze u fondove A kategorije, osim ako sami ne odaberu drugačije. To je zapravo bila ispravna odluka, ali i način da se prikrije činjenica da je do tada novac oduzet od plate i namijenjen za uplatu u drugi penzioni stub automatski ulagano u fondove kategorije B, s manjim prinosima nego u A. Time su smanjene buduće penzije.

Država je oštetila ljude stavljajući ih u fond s manjim prinosima.

Da bi se shvatilo šta se tačno dogodilo, treba razumjeti kako drugi penzioni stub funkcioniše. Radnici u Hrvatskoj izdvajaju 5 posto bruto plate svakog mjeseca za drugi penzioni stub, koji je podijeljen na tri kategorije fondova: A, B i C.

Ti fondovi ulažu novac svojih članova s ciljem ostvarivanja prinosa. To je zarada fonda na ulaganjima koja povećava imovinu svakog člana. Na primjer, ako neko ima 1000 eura u fondu, a prinos u godinu dana je 5 posto, na kraju godine će imati 1.050 eura.

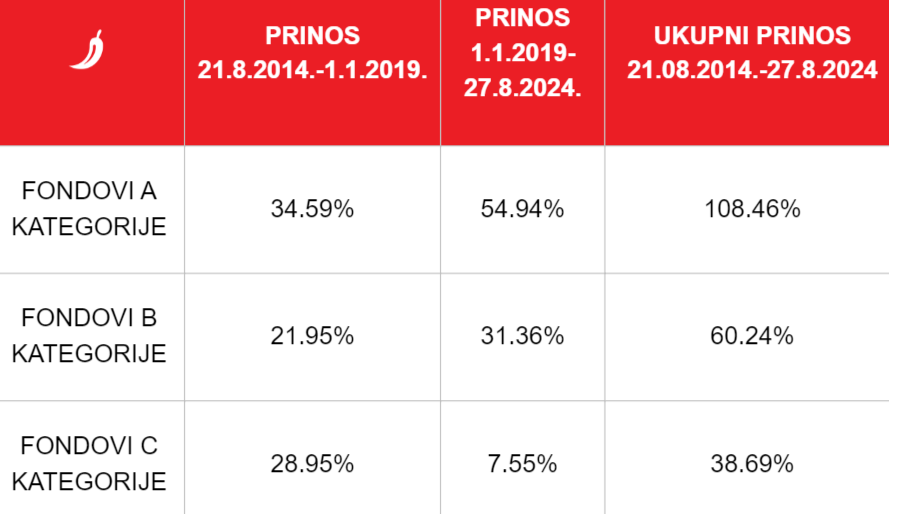

Kategorija C je najsigurnija jer ulaže skoro isključivo u državne obveznice, što je veoma sigurno, ali nosi niske prinose. Njihov prinos od 21. avgusta 2014. (kada su osnovani) do 1. januara 2019. bio je 28,95 posto.

Kategorija B je nešto nesigurnija jer dio sredstava ulaže u akcije kompanija na berzi, što malo povećava kratkoročni rizik. Njihov prinos od 21. avgusta 2014. do 1. januara 2019. bio je 21,98 posto.

Kategorija A je uslovno rečeno najrizičnija na kratak rok jer više od C i B ulaže u akcije, što je dugoročno mnogo isplativije jer se time ostvaruju veći prinosi. Njihov prinos od 21. avgusta 2014. (kada su osnovani) do 1. januara 2019. bio je 34,54 posto.

Oni koji su bili u A kategoriji fondova, zaposleni koji su iz plate izdvajali za drugi penzioni stub, ostvarili su prosječno 12,56 procentnih poena veće prinose, zavisno o fondu u kojem su bili. A država je sve nove osiguranike, tj. mlade koji su tek počeli da rade, stavljala automatski u B kategoriju.

Država se nije vodila osnovnim investicionim pravilima.

Logika tri vrste fondova je jednostavna. Kategorija C ne ulaže u akcije i zbog toga ima manje prinose, ali teoretski i najmanji rizik. B malo ulaže u akcije i to osigurava veće prinose uz malo veći rizik. A ulaže najviše u akcije i zbog toga ostvaruje najveći prinos.

Za razliku od državnih obveznica, u koje skoro isključivo ulaže kategorija C, akcije mnogo više variraju u cijeni, pa je i prinos nestabilniji. Ali na duži rok, akcije ostvaruju stabilan prinos, pa je zapravo rizik ulaganja u njih najviše vezan za kratak rok (ako se pridržava ostalih investicionih pravila, kao što je diversifikacija).

Mladima koji tek počinju da uplaćuju u drugi penzioni stub mnogo je isplativije da budu od početka u A kategoriji nego u B, kao što se vidi na prosječnim prinosima fondova po kategorijama (pogledati tabelu). Ali iako su fondovi podijeljeni na A, B i C još u avgustu 2014., novi osiguranici, tj. novozaposleni, razvrstavaju se automatski u fondove A kategorije tek od 1.1.2019.

Zbog toga što se nije vodilo jednim od osnovnih investicionih pravila – da akcije na veoma dugi rok ostvaruju veće prinose od državnih obveznica, pri čemu se rizik u dugom roku minimizira – svi koji su automatski stavljeni u fond B umjesto u A finansijski su oštećeni. Posebno su mnogo izgubili, tj. ostvarili manje prinose, ako ni nakon 1.1.2019. nisu prešli iz B u A, a većina nije.

Ministarstvo odgovornost prebacuje na osiguranike, tj. zaposlene.

Pitali smo Ministarstvo rada, penzionog sistema, porodice i socijalne politike zašto se od početka nije stavljalo nove osiguranike (tj. one koji tek počinju da rade) u A kategoriju, tj. od kada je osnovana u avgustu 2014., nego ih se nastavilo stavljati u B sve do početka 2019. godine. Odgovor smo dobili direktno iz kabineta ministra Marina Piletića.

“Zakonom o obaveznim penzionim fondovima (ZOMF) 2014. godine, uvedene su tri kategorije penzionih fondova (A, B i C) koje se razlikuju po ograničenjima ulaganja i investicionoj strategiji.

Prema tadašnjim odredbama ZOMF-a, Središnji registar osiguranika (REGOS) bi osiguranike koji u roku od šest mjeseci od dana uspostavljanja obaveznog penzionog osiguranja nisu izabrali penzioni fond, po službenoj dužnosti rasporedio u penzioni fond kategorije B, umjereno konzervativnog profila rizičnosti.

Međutim, problem nije u tome što ljudima nije ostavljeno dovoljno vremena za donošenje informisane odluke, nego u tome što nisu bili dovoljno (ako uopšte) informisani da treba da donesu takvu odluku. Država je uvela tri nove kategorije, a građane uopšte nije informisala i obrazovala o tome da bi trebalo da odluče o privatnim sredstvima u fondovima.

Svjesni su greške, ali odbijaju da priznaju odgovornost.

“Radi optimizacije dugoročnih prinosa za mlađe osiguranike, izmjenama ZOMF-a u sklopu penzione reforme iz 2019. godine, propisano je da će REGOS, u slučaju da osiguranik ne izabere fond u roku od mjesec dana od uspostave osiguranja, po službenoj dužnosti rasporediti osiguranika u fond kategorije A, budući da kategorija A nudi veće prinose uz duži investicioni horizont, što omogućava osiguranicima dovoljno vremena da umanje i nadoknade eventualne gubitke.”

Znači, iako su fondovi razdijeljeni na A, B i C 2014. godine, tek malo prije 2019. su se sjetili da ima više smisla stavljati nove osiguranike automatski u A kategoriju umjesto u B, iz razloga koji su opisani. Od 2024. godine, daljim unapređenjem finansijske pismenosti osiguranika i fleksibilizacijom izbora fonda, nastoji se podići svijest o važnosti individualne kapitalizovane štednje i aktivne uloge osiguranika u osiguravanju vlastite finansijske budućnosti… Zaključno ističemo kako će Vlada Crne Gore nastaviti ulagati napore i podsticati osvještavanje finansijske pismenosti građana,” odgovoreno nam je iz kabineta ministra Marina Piletića. Nismo dobili odgovor na pitanje koji je službeni stav u vezi s kritikom da se razvrstavanjem novih osiguranika u kategoriju B umjesto u A oštetilo osiguranike, tj. radnike zbog manjeg prinosa u fondovima B u odnosu na A.

Izvor: Index.hr