Nova Ljubljanska banka (NLB) podigla je cijenu iz ponude za preuzimanje svih akcija austrijskog Addiko Banka. Umjesto 20 eura, uprava NLB-a sada akcionarima Addika nudi 22 eura po akciji, umanjeno za sve buduće isplate dividende.

Bloomberg Adria je pitao analitičare: Hoće li ponuda NLB-a namamiti akcionare austrijske bankarske grupacije?

Ovo poboljšanje ponude akcije od 10 odsto predstavlja premiju od 34,4 odsto u odnosu na ponderisani prosjek berzanske cijene u posljednjih šest mjeseci od 16,37 eura 14. maja 2024. godine, odnosno posljednjeg trgovačkog dana prije objavljivanja ponude NLB za preuzimanje.

Ovo takođe predstavlja premiju od 15,8 odsto u odnosu na cijenu akcije 14. maja 2024. godine i premiju od 45,2 odsto u odnosu na završnu cijenu akcije od 15,15 eura 22. marta, kada je stigla ponuda Agri Europe Cyprusa.

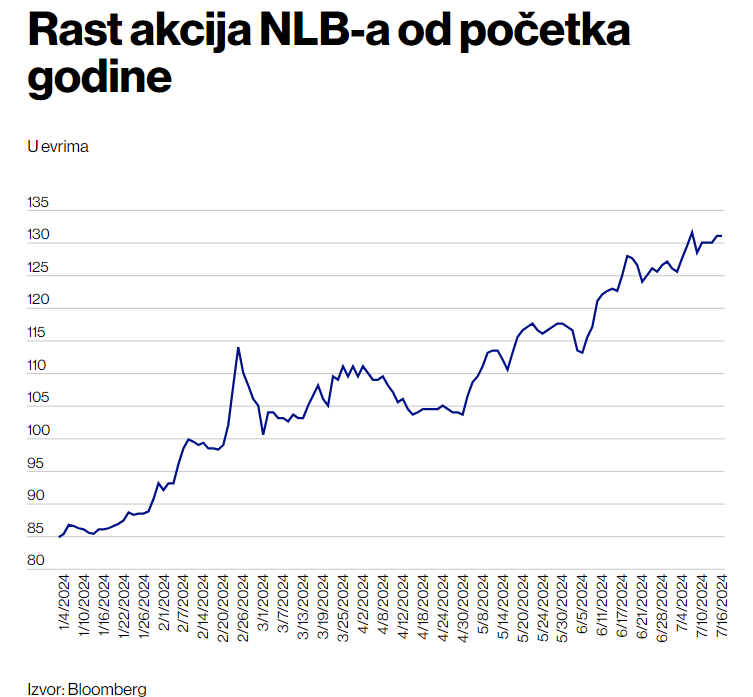

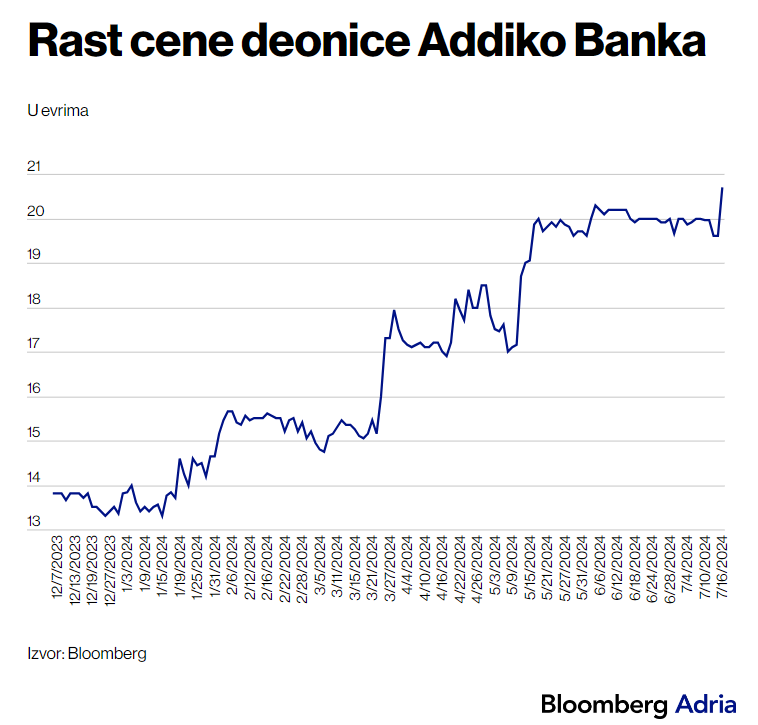

Akcije NLB i Addiko banke porasle su za više od 50 odsto od početka godine

Povećana ponuda za preuzimanje NLB-a zasad nije značajnije uticala na cijenu, pošto je vrijednost akcije na današnjem trgovanju na istom nivou kao na zatvaranju u ponedjeljak. Ipak, od početka godine je napredovala za vrtoglavih 54 odsto.

Vijest je znatno više uticala na vrijednost akcija Addiko Banka, pa su one danas porasle za više od pet odsto na 20,7 eura. Akcije su porasle za 55 odsto od početka godine.

Odlučujući korak?

Za kupovinu akcija ove austrijske banke nadmetala su se dva srpska biznismena: Miodrag Kostić preko Agri Europe Cyprusa i Davor Macura, koji vodi Alta Pay Group. Agri Europe teži da preuzme 17 odsto, a Alta Pay 29,59 odsto austrijske banke. Krajem prošlog mjeseca iz Addika su saopštili da Alta Pay već ima trećinu glasačkih prava. Ubrzo potom stiglo je i obavještenje da je akcionar austrijske banke postao i srpski Diplomat Pay.

Za kupovinu akcija ove austrijske banke nadmetala su se dva srpska biznismena: Miodrag Kostić preko Agri Europe Cyprusa i Davor Macura, koji vodi Alta Pay Group. Agri Europe teži da preuzme 17 odsto, a Alta Pay 29,59 odsto austrijske banke. Krajem prošlog mjeseca iz Addika su saopštili da Alta Pay već ima trećinu glasačkih prava. Ubrzo potom stiglo je i obavještenje da je akcionar austrijske banke postao i srpski Diplomat Pay.

Međutim, Alta Pay Grupa je početkom jula povukla zahtjev za odobrenje regulatora za sticanje (kvalifikovanog) udjela od 10 odsto u kapitalu grupe Addiko Bank AG, što bi moglo da znači da se oni povlače iz trke za austrijsku bankarsku grupaciju.

Tokom ranije organizovane pres-konferencije i Blaž Brodnjak, predsjednik Upravnog odbora NLB, i član uprave NLB Archibald Kremser, rekli su da je sticanje 75 odsto udjela u kapitalu Addiko grupe uslov o kom se ne može pregovarati. Taj detalj se ponavlja i u novom saopštenju.

Blaž Brodnjak, predsjednik uprave NLB: “Kako smo u periodu odmora, ohrabrujemo sve akcionare Addika da prihvate našu ponudu u dogledno vrijeme prije isteka perioda preuzimanja, tj. prije 16. avgusta.”

Eventualnom akvizicijom Addiko banke, NLB bi indirektno ušla na hrvatsko tržište, najveću ekonomiju i jedino tržište koje nedostaje u matičnoj regiji. Austrijskoj komisiji za preuzimanje biće podnijet dodatak dokumentaciji o preuzimanju sa svim potrebnim prilozima, a NLB namjerava da ga objavi u skladu sa austrijskim Zakonom o preuzimanju.

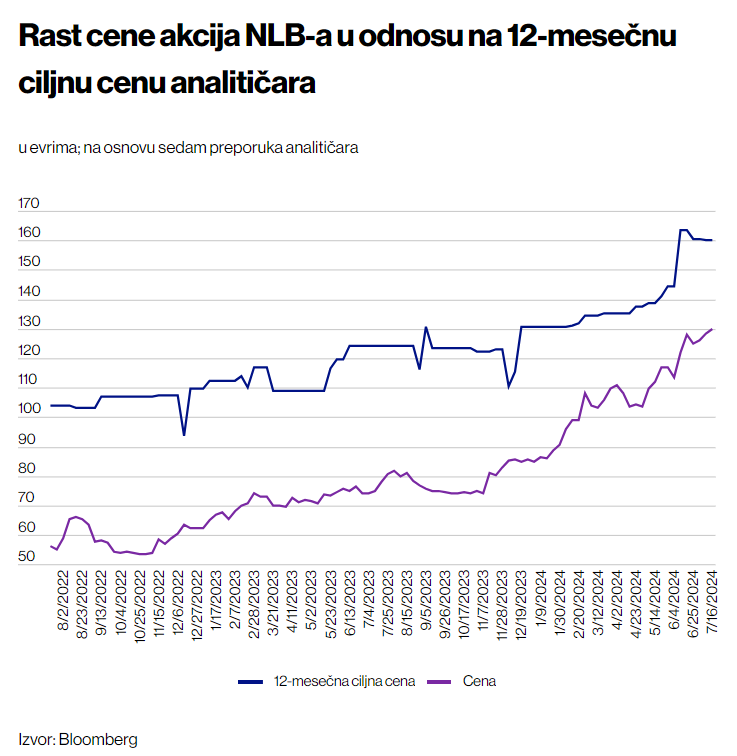

Analitičari su takođe podigli ciljnu cijenu akcija za 12 mjeseci

Svi analitičari koji prate akcije NLB-a na Bloombergu i dalje preporučuju kupovinu uprkos porastu vrijednosti akcija. Miguel Dias iz investicione grupe Mood & Compani Financial Services očekuje skok akcije na 176 eura, za 12 mjeseci, što je za dobru četvrtinu više od trenutne vrijednosti.

Lojze Kozole iz brokerske kuće Ilirika dao je svoju procjenu prije objavljivanja nove ponude za preuzimanje 9. jula, a ciljnu vrijednost akcije u narednih 12 mjeseci postavlja na 158 eura. U julu je preporuku ažurirao i Vladan Pavlović iz Ipopema Securities, odredivši ciljnu cijenu na 148 eura.

“Pretpostavljam da su odlučili da povećaju cijenu ponude za Addiko ili zato što se proces ne razvija onako kako se očekivalo po početnoj ponuđenoj cijeni, ili je to možda bila svrha da motivišu Alta Pay da proda svoj udio, jer je nedavno odlučio da povuče zahtjev za sticanje kvalifikovanog udjela”, rekao je Pavlović za Bloomberg Adriju.

Prema njegovim riječima, ne radi se o velikom podizanju, ali bi to trebalo da bude pravi potez, jer je to odlična prilika za kupovinu za NLB, s obzirom na visok kapitalni višak. Što se tiče budućih rezultata, vjerujem da će to biti još jedan snažan kvartal, iako rast definitivno usporava u odnosu na prošlogodišnji drugi kvartal. Očekujem 129 miliona eura neto dobiti, što je rast od 5,2 odsto na godišnjem nivou”, smatra Pavlović.

S obzirom na buduće dividende, akcije NLB-a su i dalje atraktivne, mada, prema riječima Pavlović, takođe ne bi trebalo da bude iznenađenje ako vrijednost blago padne na raspon 120-130 eura, pošto je u posljednjih nekoliko nedjelja prilično brzo rasla.

Prosjek svih sedam datih preporuka analitičara postavlja 12-mjesečnu ciljnu cijenu za akcije na 160 eura, što je za 23 odsto iznad trenutne vrijednosti.

Izvor: Bloomberg Adria