Nakon snažnog rasta posljednjih godina, cijene nekretnina u Adria regionu bi iduće godine mogle pasti i za više od deset odsto, a to će pratiti i promjena u fokusu poslovanja građevinara. U analizi građevinskog sektora analitički tim Bloomberg Adrije napominje da za nekretnine očekuje “manju korekciju cijena do kraja godine, praćenu primjetnom korekcijom od 10 odsto ili više u 2024. godini kako se tržište smiruje i visoka osnova iz prethodnih godina dolazi do izražaja”.

Ostvari li se takav pad, on bi mogao da malo razveseli kupce, ali i oneraspoloži investitore, prodavače i građevinare koji će se istovremeno okrenuti gradnji infrastrukture umjesto stanova, primjećuju analitičari Bloomberga.

U posljednjih deset godina građevinska aktivnost u Adria regionu povećala je svoj udio u dodatoj vrednosti. U odnosu na evropski prosjek, Adria region od 2019. bilježi veći doprinos bruto domaćem proizvodu (BDP), što znači da raste udio bruto profita preduzeća koji dolazi iz građevinske industrije. Građevinarstvo je u tom periodu raslo na dva načina – kroz privatna ulaganja u nekretnine i infrastrukturna ulaganja podržana državnim i spoljnim finansiranjem (uglavnom fondovima Evropske unije), objašnjava naš analitički tim.

Fokus samo na prošlu godinu pokazuje da su trendovi u pojedinim državama lani bili raznoliki. Tako je građevinska aktivnost u Sloveniji zabilježila najjači oporavak – porast od čak 22 odsto, i to uglavnom radi rasta aktivnosti na izgradnji stambenih zgrada. I u Hrvatskoj je nastavljen pozitivan trend rastom od četiri odsto na godišnjem nivou. S druge strane, u ostatku regiona građevina je posustala, i to uz godišnji pad od 12 odsto u Sjevernoj Makedoniji, od 10 odsto u Srbiji i od jedan odsto u Bosni i Hercegovini.

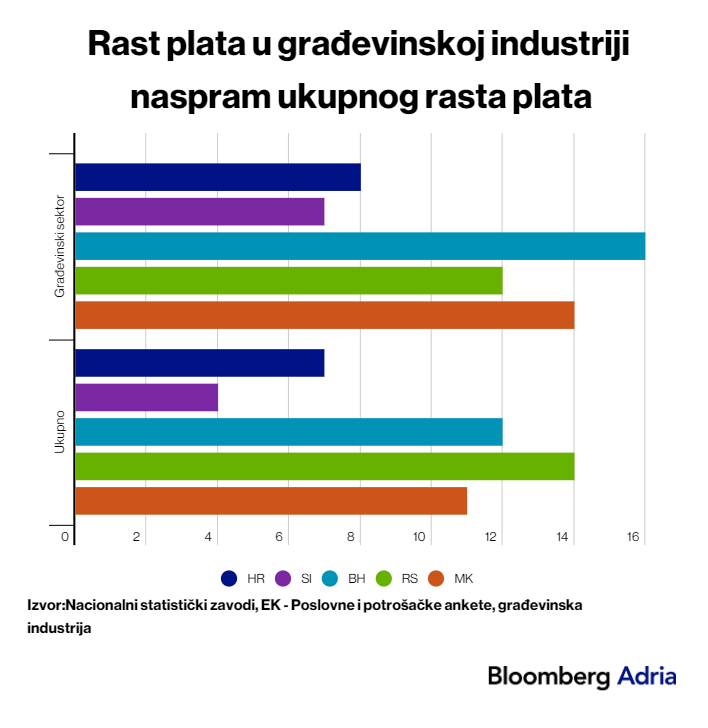

Plate u građevinskom sektoru, s izuzetkom Srbije, rasle su brže od ukupnih plata, što je rezultiralo povećanjem troškova za građevinare. Ipak, dohoci su u ovom sektoru i dalje ispod prosjeka. “Spajanjem nedostatka radne snage i relativno niskih dohodaka, vidimo prostor za dalje pritiske na troškove rada. To je posebno izraženo s obzirom na to da ovi radnici imaju visoku mobilnost, što predstavlja rizik od odliva ako radni uslovi nisu zadovoljavajući, s obzirom na snažnu potražnju iz zemalja EU”, navode analitičari Bloomberg Adrije.

Druga značajna komponenta za troškove građevinskih kompanija bile su cijene sirovina. Cene većine materijala povezanih s građevinom (bitumen, bakar, čelik, drvo) pale su na kraju 2022. uprkos značajnoj volatilnosti tokom godine. “Cijene bitumena zadržale su viši prosječan nivo u 2022. godini u poređenju s prethodnom godinom, povećavajući materijalne troškove za građevinski sektor. Cijene ostalih razmatranih materijala niže su u 2022. u odnosu na 2021. godinu, što u prosjeku smanjuje pritisak na troškove”, ističu analitičari.

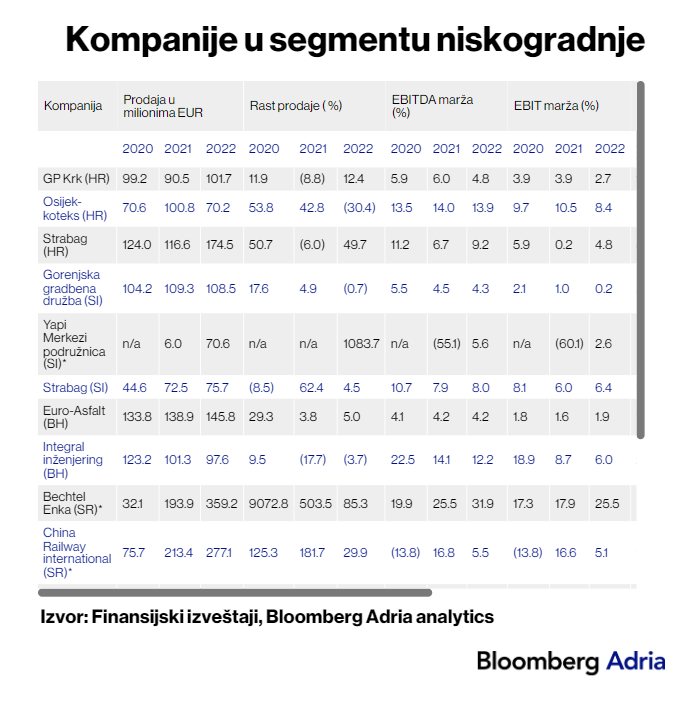

Prošla je godina tako bila prilično izazovna za građevinske kompanije. Zbog makroekonomskih uslova, ali i drugih poslovnih aktivnosti došlo je do pada marži i kod kompanija iz stanogradnje i kod onih iz niskogradnje. Uz to, pogoršali su se i neki drugi pokazatelji poslovanja. Prije toga, nakon krize u pandemijskoj 2020. godini, do oporavka građevinarstva u Adria regionu došlo je već 2021. s time da su snažniji oporavak imale zemlje s relativno višim prihodima, odražavajući jače investicije u 2021. godini.

Urbanizacija dovodi do potrebe za širenjem gradova, stvarajući potrebu za novom infrastrukturom i stanovima. Za kompanije iz niskogradnje to je pozitivno jer profitiraju zahvaljujući izvođenju poslova s javnim preduzećima za obnovu i izgradnju drumova i pristupnih puteva do već izgrađenih infrastrukturnih objekata. Kompanije iz stanogradnje su pak nešto izloženije riziku zavisnosti od podizvođača kako bi završile projekte od svojih kolega iz niskogradnje, tumače analitičari Bloomeberg Adria.

Ipak, upkos povećanju prodaje, profitabilnost mjerena EBIT maržom se i dalje kreće u srednjem jednocifrenom području, i to usljed poteškoća izazvanih ratom u Ukrajini. Mada građevinska aktivnost nije zastajala, pogodili su je problemi u lancu snabdijevanja praćeni rastom cijena energije, rada i materijala.

“Kao sredstvo zaštite u svijetlu skupljih materijala, kompanije u građevinskoj industriji povećale su zalihe kako bi osigurale operativni kontinuitet i izbjegle dodatne pritiske troškova ako materijali postanu još skuplji. Potreba za većim zalihama rezultat je pozitivnih stopa rasta prodaje s jedne strane”, navode analitičari.

Očekivani pad u cijenama nekretnina, koje su u regionu naglo rasle posljednjih godina “podstaknute jeftinim kreditima, dobrim dinamikama tržišta rada i koncentracijom ulaganja (…) u nekretnine”, ipak bi mogao donijeti promejnu dinamike unutar same građevinske industrije.

Za početak, nastaviće se pritisci na troškove rada zbog povećane potražnje za projektima niskogradnje. Najavljeni projekti iz ovog segmenta su intenzivni i zahtijevaće više radne snage. Tu potrebu će kompanije dijelom zadovoljiti “uvozom” stranih radnika – pri čemu će ne samo braniti svoju profitabilnost nego i osiguravati operativno sprovođenje projekata. Dio potrebne radne snage biće angažovan iz sektora stanogradnje, budući da cijene stanova ostaju visoke, što smanjuje potražnju u tom dijelu građevinske industrije.

“Očekujemo nastavak niže aktivnosti u izgradnji zgrada, što će podstaknuti građevinsku industriju da se više oslanja na projekte niskogradnje u bliskoj budućnosti. Niskogradnja je manje podložna fluktuacijama kamatnih stopa jer projekte finansiraju vlade ili se finansiraju kroz fondove Evropske unije. Pritisak cijena materijala, poremećaja u lancima snabdijevanja i nedostatka radne snage rezultiraće povećanim rizikom za kvalitet građevinskih radova i nastaviti rezultirati gubicima prihoda, narušavanjem ugleda te potencijalnim kaznama regulatornih tela”, upozoravaju analitičari Bloomberg Adrije.

Izvor: rs.bloombergadria.com