Do nedavno je bankarski sistem SAD bio snažan zahvaljujući razumnim bankarskim propisima sprovedenim tokom administracija Obame i Bajdena. Ipak, širom svijeta, brojne zemlje nemaju ni približno stabilne bankarske sisteme kao SAD. Slabi bankarski sistemi trebalo bi da brinu sve nas, ne samo zato što kolapsi banaka štete običnim građanima, već i zato što često dovode do toga da države ne ispune svoje obaveze po državnom dugu. Državni bankroti, zauzvrat, uzrokuju još više problema za građane, kao što su povećanje nezaposlenosti, socijalna nestabilnost, a u najgorim slučajevima, mogu navesti stanovnike da se okrenu kriminalu, pa čak i terorizmu. Što je još gore, bankarske i državne krize često se prelivaju u druge zemlje, pogađajući ne samo njihove ekonomije, već i njihove nacionalne interese.

I Međunarodni monetarni fond i Svjetska banka su nekoliko puta u posljednjih nekoliko godina upozoravali na začarani krug, međusobnu povezanost rizika finansijskog sektora i državnih rizika. Od 2012. godine, izloženost banaka na tržištima u razvoju sopstvenom državnom dugu porasla je za preko 35%. Ovo zabrinjava jer su tržišta u razvoju izložena većem riziku od razvijenih ekonomija. Kako objašnjavaju Andrea Degi, Fabio Nataluči i Mahvaš S. Kureši iz MMF-a, „između ostalog, njihovi izgledi za rast su slabiji u odnosu na trend prije pandemije u poređenju sa naprednim ekonomijama, a vlade imaju manje fiskalne moći da podrže ekonomiju. S druge strane, troškovi eksternog finansiranja su generalno porasli, tako da će vlade morati da plate više da bi se zadužile.“ S obzirom na to koliko je inflacija porasla u posljednjih nekoliko godina, brojna tržišta u razvoju moraju da plaćaju mnogo veće kupone kada emituju obveznice kako bi privukla investitore da kupe državne zapise.

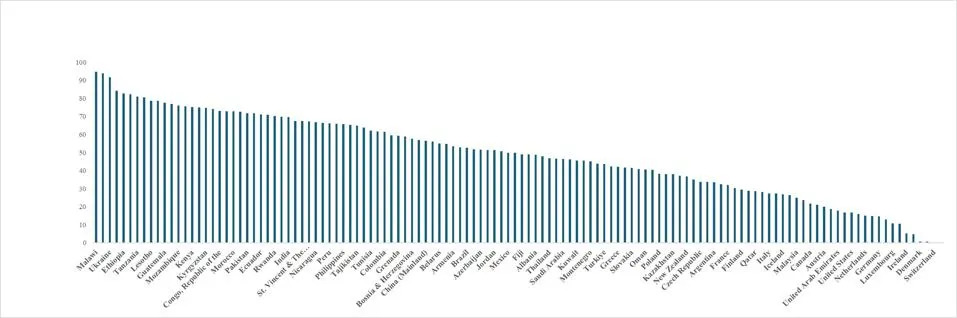

Najranjiviji bankarski sistemi

Indikator rizika bankarske industrije Fitch Solutions procjenjuje ranjivost bankarskog sistema na finansijske pritiske uključivanjem vladinih finansijskih faktora, kao i važnih faktora bankarskog rizika kao što su kvalitet aktive, poluga, likvidnost i nivoi kapitala kako bi se bankama pomoglo da izdrže neočekivane gubitke.

Trenutno, BIRI skorovi pokazuju da je ranjivost bankarskog sistema posebno izražena u Malaviju, Nigeriji, Ukrajini, Zambiji i Etiopiji. Nigerija i Ukrajina su od posebnog interesa za SAD zbog svoje geografske lokacije, njihove važnosti u smislu geopolitičkih sukoba i njihovih ogromnih robnih resursa.

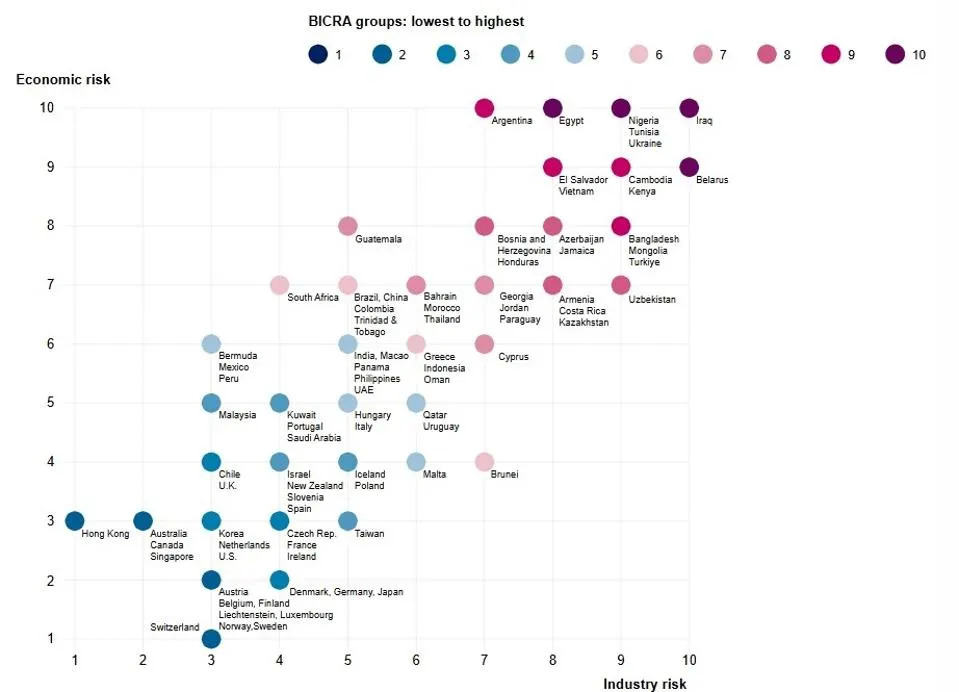

S&P Global ima metodologiju koja se razlikuje od Fitch Solutions. S&P posmatra i bankarske i državne rizike kao ključne inpute u svojoj Metodologiji i pretpostavkama za procjenu rizika bankarske industrije po zemljama (Banking Industry Country Risk Assessment Methodology And Assumptions). Bez obzira na to, kao i u Fitch Solutions-ovoj Business Monitor International BIRI procjeni, Nigerija i Ukrajina imaju bankarske sisteme sa veoma visokim rizicima.

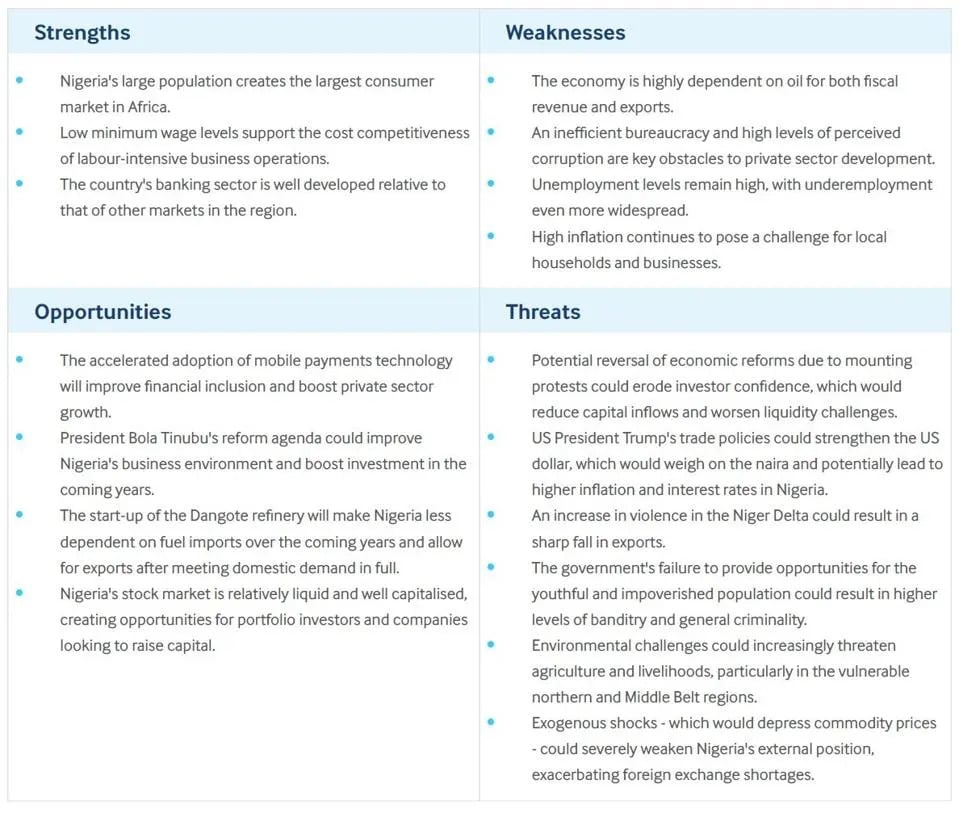

S obzirom na značaj Nigerije za ekonomiju Afrike, a da ne pominjemo njenu ključnu ulogu na globalnim energetskim tržištima, slabost bankarskog sistema te zemlje je od izuzetne važnosti za SAD i druge ekonomije. Nažalost, Nigerija se i dalje suočava sa terorističkim prijetnjama, kako je izvijestio Glas Amerike, što utiče na to koliko ta zemlja mora da nastavi da troši na bezbjednost. Svako povećanje nestabilnosti u Nigeriji dovelo bi do viših cijena nafte sa značajnim globalnim posljedicama, posebno uz kontinuirano povišene nivoe inflacije.

Uprkos velikom broju stanovnika i bogatstvu prirodnih resursa, indikatori bankarskog rizika Nigerije su među najslabijim u subsaharskoj Africi. Dok Fitch Ratings primjećuje da je došlo do poboljšanja nivoa uplaćenog kapitala kojim nigerijske banke nastoje da ojačaju svoju sposobnost da izdrže neočekivane šokove, nigerijske banke i dalje moraju da poboljšaju svoje upravljanje, kvalitet aktive i likvidnost. Banke u Nigeriji su značajno povećale svoje zaduživanje kod Centralne banke Nigerije; ovo je klasičan znak da banke u zemlji doživljavaju probleme sa likvidnošću.

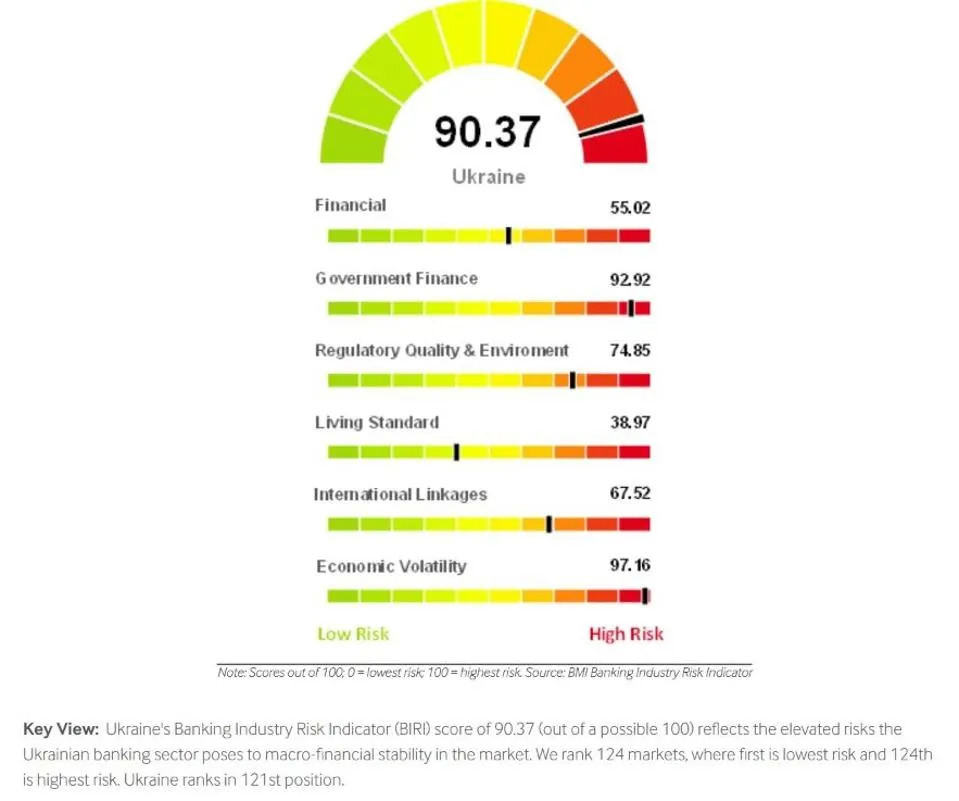

Ukrajinske banke bi takođe trebalo da budu razlog za zabrinutost SAD-u, s obzirom na geopolitički i robni značaj te zemlje. Nažalost, država i banke su značajno pretrpjele otkako je Rusija izvršila invaziju na Ukrajinu. Impresivno je što su ukrajinske banke pokazale otpornost. Nažalost, ukrajinski BIRI skor od 90,37 u 2024. godini znači da i dalje postoje značajni rizici finansijske stabilnosti. Prema Fitch Solutions, „iako je skor tržišta stalno opadao od 2015. godine i dostigao 65,48 u trećem kvartalu 2021. godine, rat Rusije i Ukrajine je uzrokovao njegov nagli rast, dostigavši maksimum od 89,65 u četvrtom kvartalu 2022. godine, a skor u trećem kvartalu 2024. godine je najviši od prvog kvartala 2016. godine, što implicira veći rizik.“ Banke se suočavaju sa izazovima, a „slabe državne finansije i kredibilitet ekonomske volatilnosti su poseban izvor rizika“, dodao je Fitch.

Ukrajinske banke takođe često pate od lošeg kvaliteta aktive. Koeficijent loših kredita banaka je viši nego bilo gdje drugdje u Evropi. Ovo je ključni pokazatelj koji kreditni analitičari pažljivo prate kako bi utvrdili koliko su banke blizu bankrota. Ruski rat će nastaviti da vrši veliki pritisak na ukrajinski bankarski sektor, uprkos trenutno visokom nivou sektorske dobiti banaka.

Nedavno su ukrajinske banke uspjele da povećaju nivo svog kapitala, što im za sada pomaže da izdrže neočekivane gubitke. Ipak, aktiva ukrajinskih banaka ostaje slaba. Koeficijent loših kredita banaka od 32,4% u oktobru 2024. godine je najslabiji u Evropi. Banke su uglavnom u državnom vlasništvu, tako da ako rat nastavi da pogoršava ekonomiju zemlje, biće teško državi da podrži banke.

Source anf graphics: Forbes.com