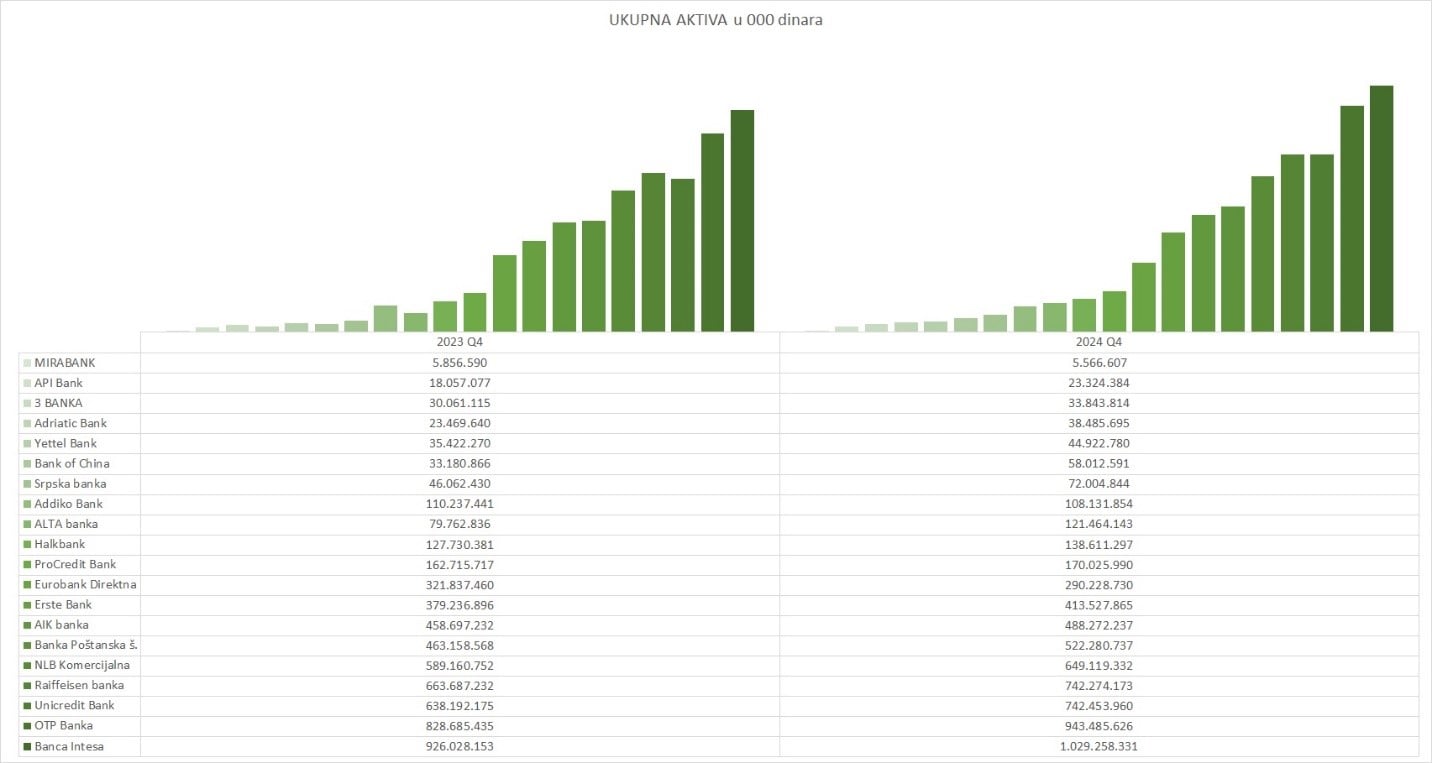

U 2024. godini srpski bankarski sektor nastavio je uzlaznom putanjom, zabilježivši rast ukupne aktive sa 5,94 biliona dinara na 6,64 biliona dinara, što predstavlja impresivno povećanje od oko 11,8 odsto u odnosu na prethodnu godinu. Ovaj rast odražava stabilno makroekonomsko okruženje i postepeni oporavak kreditne aktivnosti. Iako je rast aktive na nivou sektora maltene zadovoljavajući, razlike među pojedinačnim bankama bile su značajne — od onih koje su bilježile pad aktive, do banaka koje su ostvarile izuzetne stope rasta preko 50 odsto.

Kada analiziramo pojedinačne performanse, na vrhu liste banaka po veličini aktive u 2024. nalaze se Banca Intesa, OTP banka, Raiffeisen banka, Unicredit Bank i NLB Komercijalna banka. Ove institucije zajedno pokrivaju gotovo dvije trećine ukupnog tržišta, potvrđujući svoju ključnu ulogu u bankarskom sistemu Srbije. Banca Intesa sa aktivom od 1,03 biliona dinara i dalje čvrsto drži vodeću poziciju, i tako postaje prva banka koja je prešla magičnu granicu od bilion dinara vrijednosti ukupnih sredstava kojima upravlja. Na drugoj pozici se nalazi OTP banka sa tržišnim učešćem od 14,2 odsto i aktivom vrijednom 943,5 milijardi dinara. Na diobi trećeg/četvrtog mjesta se nalaze Raiffeisen banka i Unicredit Bank, koje u svojim bilansima drže po 11,2 odsto bankarskog tržišta Srbije. Dvocifrenom tržišnom učešću se približila i NLB Komercijalna koja je na kraju prethodne godine upravljala aktivom vrijednom skoro 650 milijardi dinara (9,8 odsto tržišta).

Sa aspekta apsolutnog rasta aktive, najveće povećanje zabilježila je OTP banka, koja je uvećala svoju aktiva za gotovo 115 milijardi dinara, zatim Banca Intesa sa rastom od oko 102 milijarde i Unicredit Bank sa godišnjim skokom od preko 104 milijarde dinara.

Među bankama koje su najviše rasle procentualno, ističu se Bank of China sa rastom aktive od 75 odsto, Adriatic Bank sa rastom od gotovo 64 odsto i ALTA banka sa skokom od 52 odsto, što ukazuje na agresivniju ekspanziju manjih banaka.

KREDITI I POTRAŽIVANJA BANAKA

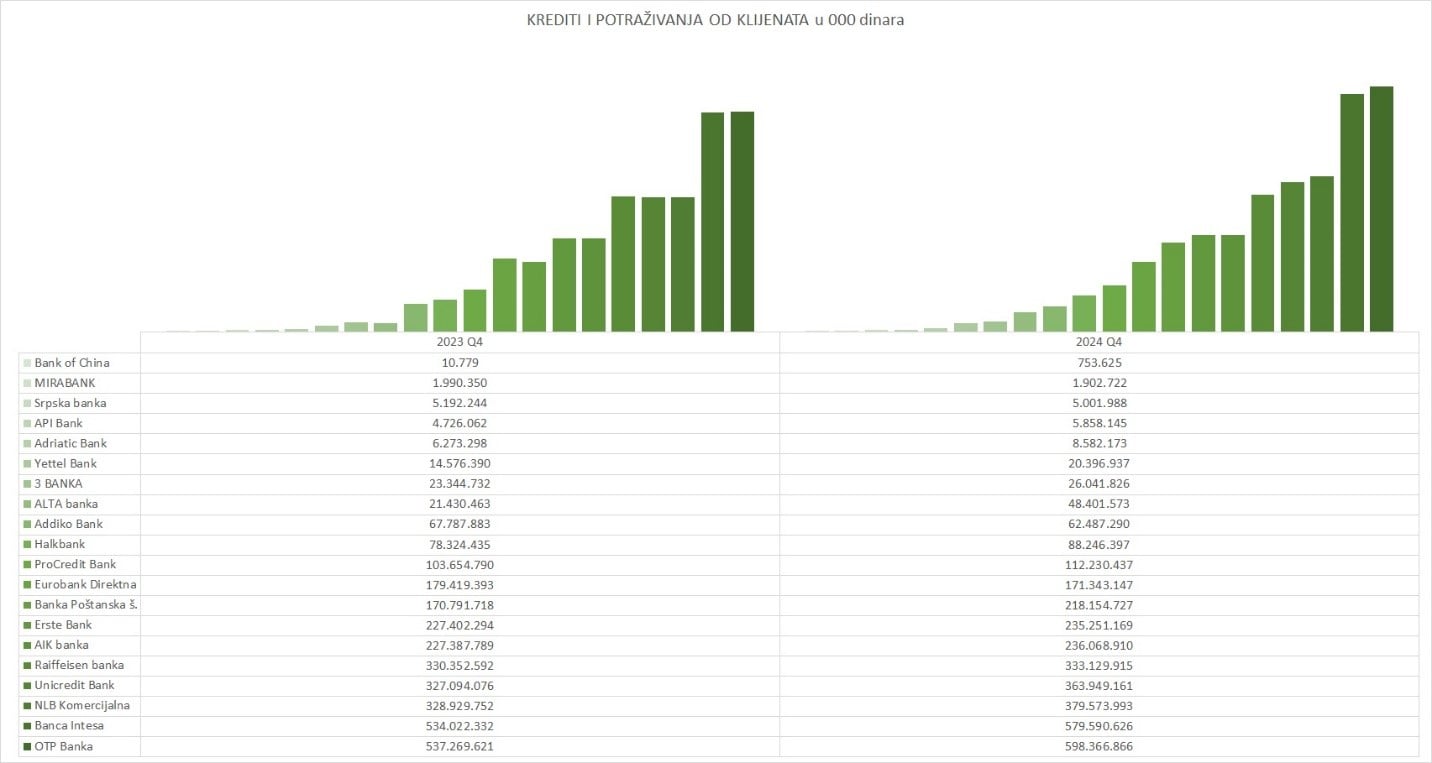

Ukupan iznos kredita i potraživanja od komitenata u 20 banaka u Srbiji dostigao je u 2024. godini impresivnih 3,49 biliona dinara, što predstavlja rast od 9,6 odsto u odnosu na 2023. kada je zabilježen ukupan nivo od 3,19 milijardi dinara, što govori o nastavku trenda rasta bankarskog sektora.

U vrhu liste, OTP Banka bilježi najviši apsolutni iznos plasiranih kredita sa skoro 600 milijardi dinara na kraju 2024. godine, što predstavlja rast od 11,4 odsto u odnosu na prethodnu godinu. Slijede Banca Intesa sa 580 milijardi dinara vrijednim kreditnim portfeljom (porast od 8,5 odsto), NLB Komercijalna banka sa 380 milijardi dinara (rast od 15,4 odsto), Unicredit Bank sa 364 milijardi (rast od 11,3 odsto) i Raiffeisen banka sa 333,1 milijardu dinara plasiranih kredita klijentima (marginalan rast od 0,8 odsto).

Sa aspekta tržišnog udjela OTP Banka učestvuje sa 17,1 odsto u ukupnim potraživanjima, Banca Intesa sa 16,6 odsto, NLB Komercijalna sa 10,9 odsto, Unicredit Bank sa 10,4 odsto, dok Raiffeisen banka pokriva 9,5 odsto. Dakle, samo ovih pet banaka zajedno drže čak 64,5 odsto ukupnog tržišta.

Ako analiziramo procentualne promjene, najveći rast su ostvarile dvije banke koje se nisu nužno našle među vodećih pet po apsolutnim iznosima: ALTA banka sa skokom od čak 126,78 odsto na 48,4 milijadre dinara plasiranih kredita i Bank of China sa 6.988 odsto (ali sa vrlo malom bazom od svega 753 miliona dinara kredita).

INVESTICIJE BANAKA U HARTIJE OD VREDNOSTI

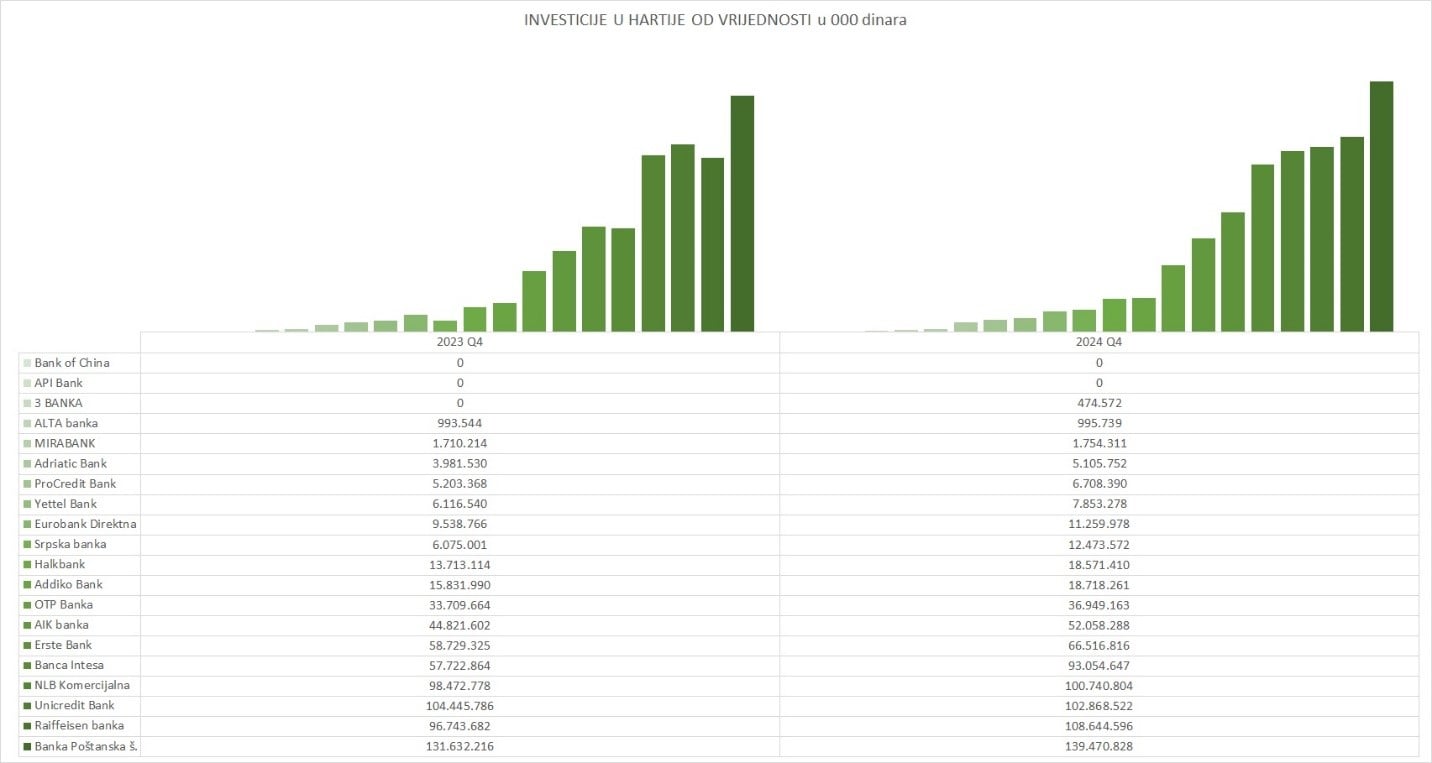

Ukupna vrijednost ulaganja banaka u hartije od vrijednosti u Srbiji porasla je sa 689,4 milijarde dinara u 2023. godini na 784,2 milijarde dinara u 2024. godini, što predstavlja godišnji rast od 13,7 odsto. Ovaj podatak ukazuje na nastavak trenda povećane likvidnosti i potrebe za sigurnim plasmanima u državne i korporativne obveznice u okruženju visokih kamatnih stopa.

Banka Poštanska štedionica i dalje ostaje najveći investitor u hartije od vrijednosti, sa ulaganjem od 139,5 milijardi dinara u 2024. godini, što čini rast od 5,95 odsto u odnosu na prethodnu godinu. Slijede je Raiffeisen banka sa 108,6 milijardi dinara (rast od 12,3 odsto), Unicredit Bank sa 102,9 milijardi dinara (blagi pad od 1,5 odsto), NLB Komercijalna sa 100,7 milijardi dinara (rast od 2,3 odsto) i Banca Intesa sa 93,1 milijardi dinara (impozantan rast od 61,2 odsto).

Ovih pet banaka zajedno pokrivaju 68,6 odsto ukupnog tržišta ulaganja u hartije od vrijednosti.

Procentualno gledano, najveći skok investicija bilježe Srpska banka sa rastom portfelja od 105 odsto, već pomenuta Banca Intesa kao i Halkbank sa rastom investicija u hartije od vrijednosti od 35,5 odsto na godišnjem nivou.

DEPOZITI KLIJENATA

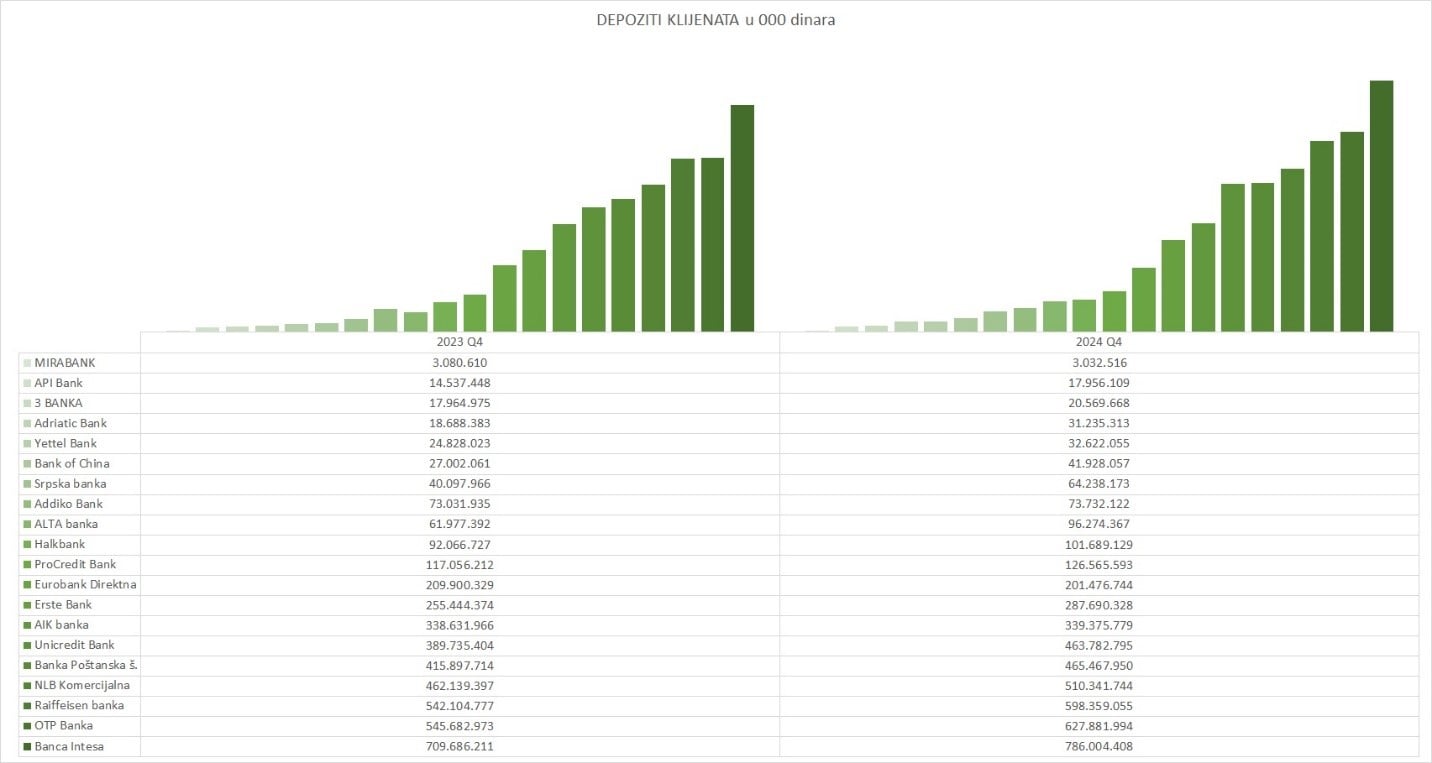

Ukupni depoziti i ostale finansijske obaveze banaka prema komitentima u Srbiji nastavili su da rastu, dostigavši impozantne nivoe u 2024. godini. Suma svih depozita skočila je sa 4,36 biliona dinara u 2023. godini na oko 4,89 biliona dinara u 2024, što predstavlja ukupan godišnji rast od 12,2 odsto. Ovaj podatak potvrđuje stabilno povjerenje u bankarski sektor, usprkos promjenjivim makroekonomskim uslovima.

Najveći nosioci depozitnog rasta i dalje su velike sistemske banke. Banca Intesa drži ubjedljivo vodeću poziciju sa 786 milijardi dinara depozita, što čini godišnji rast od 10,8 odsto u odnosu na prethodnu godinu. Slijede OTP Banka sa depozitnom bazom vrijednom 627,9 milijardi (rast od 15,07 odsto), Raiffeisen banka sa 598,4 milijarde dinara (rast od 10,38 odsto), Banka Poštanska štedionica sa 465,5 milijardi (rast od 11,91 odsto) i Unicredit Bank sa 463,8 milijardi dinara (rast od 19 odsto).

Ovih pet banaka zajedno pokrivaju čak 49,7 odsto ukupnog tržišta depozita, što jasno ukazuje na njihovu dominaciju u sektoru.

Kada se posmatra procentualni rast, predvodi Adriatic Bank sa rastom depozitne baze od 67,1 odsto, zatim Srpska banka sa godišnjim rastom od 60,2 odsto, kao i ALTA banka i Bank of China koje su uspjele da ojačaju depozitne portfelje tokom prethodne godine za dodatnih 55,3 odsto.

Na drugoj strani, samo dvije banke su zabilježile niže vrijednosti depozita na kraju prethodne godine u odnosu na godinu ranije i to MIRABANK sa neznatnim padom od 1,56 odsto i Eurobank Direktna sa padom od 4,01 odsto, što je vjerovatno posljedica pripajanja ove banke AIK banci.

NETO PRIHODI OD KAMATA I NAKNADA

Srpski bankarski sektor u 2024. godini bilježi solidne performanse kroz ključne indikatore poslovanja – neto prihod od kamata, neto prihod od naknada i provizija, kao i ukupan neto poslovni prihod. Sve banke su tokom prethodne godine ostvarile ukupno 257,4 milijardi dinara neto prihoda po osnovu kamata što je za 13 odsto bolji rezultat u odnosu na godinu ranie, dok je istovremeno prihodovao 93 milijarde dinara po osnovu naknada i provizija što predstavlja godišnji rast od preko 20 odsto. Sve je ovo uticalo da i ukupni neto poslovni prihodi na godišnjem nivou budu značajno veći za 18,8 odsto – sa 282 milijarde prihoda iz 2023. godine na čak 336 milijardi dinara tokom 2024. godine, što sve demonstrira stabilan rast i čvrstu tržišnu poziciju većine banaka.

U sve tri pojedinačne kategorije vodeće pozicije zauzima identičnih 5 banaka (ujedno najvećih u državi), koje drže po maltene dvije trećine kompletnih neto prihoda od kamata i naknada u sistemu.

Najveći NETO PRIHOD PO OSNOVU KAMATA ostvarila je Banca Intesa sa 43 milijarde dinara, što je čini apsolutnim liderom u ovoj kategoriji. Slijede je Raiffeisen banka sa 33,9 milijardi, OTP Banka sa 32,6 milijardi, NLB Komercijalna banka sa 29 milijardi i Unicredit Bank sa 27,3 milijarde dinara.

U domenu NETO PRIHODA OD NAKNADA I PROVIZIJA ponovo dominira Banca Intesa sa 16,9 milijardi dinara. Slijede je Raiffeisen banka sa 15,6 milijardi, OTP Banka sa 10,6 milijardi, NLB Komercijalna sa 9,6 milijardi i Unicredit Bank sa 9,5 milijardi dinara.

NETO DOBIT

Bankarski sektor u Srbiji nastavio je pozitivan trend u 2024. godini kada je riječ o krajnjem rezultatu – dobiti. Ukupna dobit svih banaka porasla je sa 122,35 milijardi dinara u 2023. godini na 156,14 milijardi dinara u 2024. godini, što predstavlja impresivan rast od 27,6 odsto. Ovaj rezultat jasno ukazuje na stabilno poslovanje i odličnu operativnu efikasnost.

Na nivou sektora, rast od 33,8 milijardi dinara u odnosu na prethodnu godinu predstavlja snažan impuls, a najveći dio ovog povećanja dolazi od sistemski važnih banaka koje bilježe konstantan rast prihoda iz ključnih izvora – kamata i naknada. Pritom, evidentan je trend jačanja profita i kod nekih manjih banaka, koje su uspješno optimizovale troškove i poboljšale kvalitet svoje aktive.

Najveći apsolutni profit ostvarila je Raiffeisen banka sa 29,18 milijardi dinara, što je rast od čak 36,6 odsto u odnosu na prošlogodišnjih 21,36 milijardi. Banca Intesa prati sa 26,80 milijardi, što je rast od oko 27,4 odsto u odnosu na 21,04 milijarde dinara iz 2023. godine. Treća po profitu je Unicredit Bank sa 23,49 milijardi, što je rast od 27,3 odsto. Na četvrtoj poziciji se nalazi NLB Komercijalna banka sa 19,7 milijardi, dok OTP Banka zaokružuje listu top 5 banaka po profitu sa 16,58 milijardi dinara profita.

U procentualnom smislu, najveći skok dobiti bilježe Srpska banka čija dobit je tokom prethodne godine bila veća negoli godinu ranije za čak 275 odsto i Adriatic Bank koja je skoro utrostručila dobit sa 632 miliona na 1,66 milijardi dinara (rast od 162,5 odsto). ALTA banka takođe bilježi odličan rezultat – povećala je svoju dobit sa 1,1 milijardu na 1,6 milijardi dinara, što je skok od 45 odsto. Iako u apsolutnom smislu nije među najvećima, njen procentualni rast pokazuje snažnu ekspanziju poslovanja i dobar odgovor na tržišne izazove.

EFIKASNOST POSLOVANJA

Osim svih navedenih stanja u bankarskom sektoru s kraja prethodne godine, smatramo da je bitno u ovoj analizi predstaviti i pokazetelje poslovanja banaka, među kojima izdvajamo dva najrasprostranjenija.

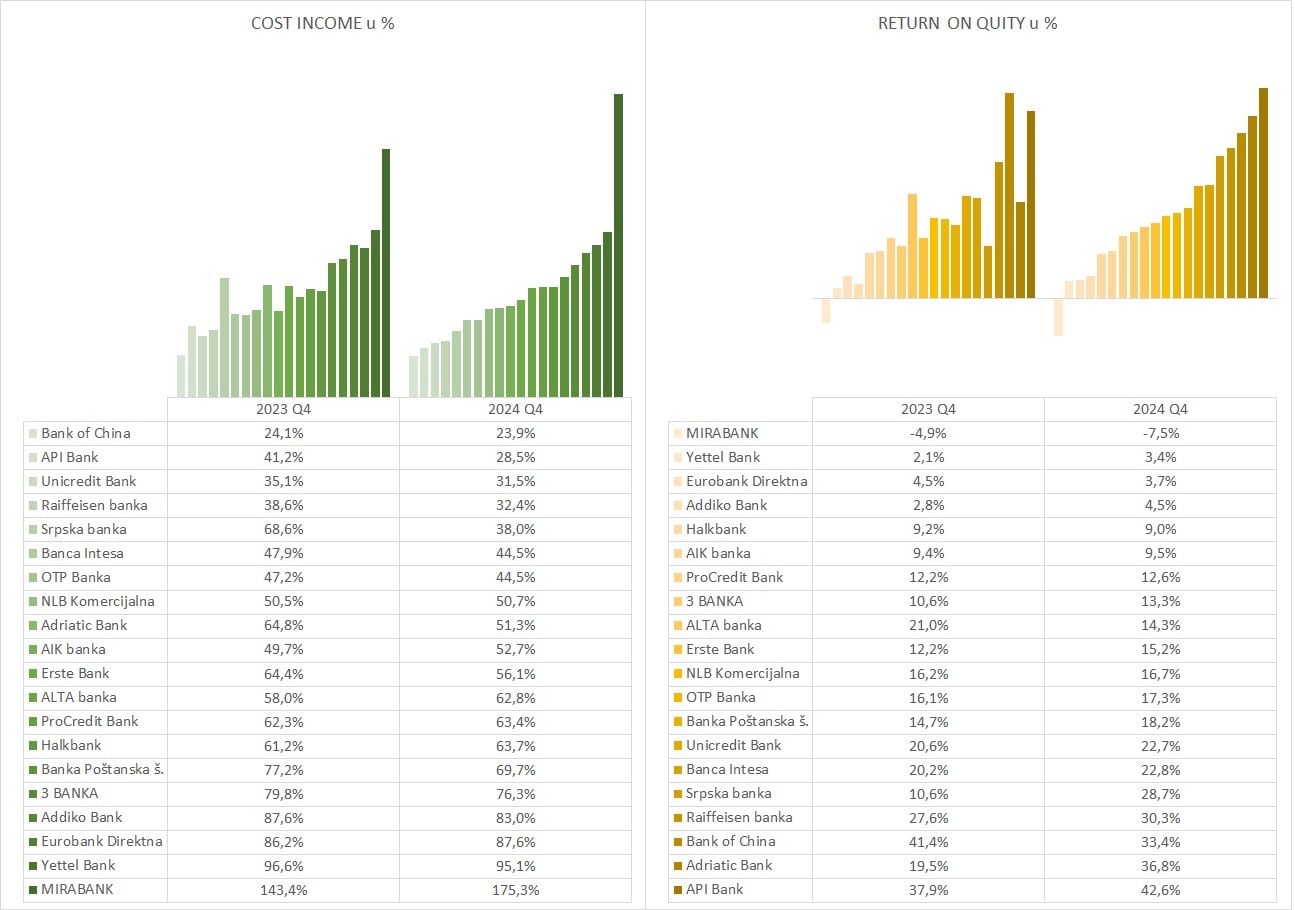

COST INCOME RATIO (CIR) predstavlja jedan od ključnih pokazatelja efikasnosti u bankarskoj industriji i on mjeri odnos operativnih troškova i operativnih prihoda banke, pokazujući koliko je banka sposobna da generiše prihode u odnosu na svoje troškove. Niži CIR signalizira bolju efikasnost, jer banka uspijeva da generiše više prihoda uz manji trošak, dok viši CIR ukazuje na veće troškove u odnosu na ostvarene prihode, što može biti znak operativne neefikasnosti.

Najefikasnija banka u 2024. godini bila je Bank of China, sa izuzetno niskim CIR-om od 23,9 odsto, čime potvrđuje svoju dominantnu poziciju u pogledu operativne efikasnosti. Slijede je API Bank sa CIR-om od 28,5 odsto Unicredit Bank sa 31,5 odsto, potom Raiffeisen banka sa 32,4 odsto, i Banca Intesa sa 44,5 odsto. Ove banke demonstriraju vrhunsko upravljanje troškovima i visoku sposobnost generisanja prihoda, što ih svrstava u sam vrh tržišta kada je riječ o efikasnosti poslovanja. Na suprotnoj strani spektra, najlošije rezultate u 2024. godini pokazuje MIRABANK sa alarmantnim CIR-om od 175,3 odsto, što ukazuje na ozbiljne probleme u održavanju finansijske stabilnosti i iza nje Yettel Bank sa CIR-om od 95,1 odsto.

Drugi pokazatelj, RETURN ON EQUITY (ROE) – povrat na kapital je jedan od najvažnijih pokazatelja profitabilnosti banaka. Ovaj indikator mjeri koliko efektivno banka koristi kapital svojih akcionara da generiše profit i pokazuje koliki se procenat profita ostvaruje na svaki dinar uloženog kapitala. Viši ROE ukazuje na veću efikasnost i profitabilnost, dok nizak ili negativan ROE može biti signal upozorenja za akcionare i investitore.

Na vrhu liste nalazi se API Bank, koja je ostvarila impresivan ROE od 42,6 odsto, a slijede je Adriatic bank sa ROE od 36,8 odsto, zatim Bank of China koja je zadržala visok nivo sa 33,4 odsto, uprkos blagom padu u odnosu na 2023. godinu, te Raiffeisen banka sa ROE od 30,3 odsto, dok listu 5 najprofitabilnijih zatvara Srpska banka sa 28,7 odsto, koja je ostvarila snažan skok u odnosu na prethodnu godinu.

ZAPOSLENI

Broj zaposlenih u bankarskom sektoru Srbije porastao je sa 21.895 u 2023. godini na 22.284 u 2024. godini, što predstavlja neto povećanje od 389 radnih mesta. Ovaj trend odražava stabilan, ali oprezan rast bankarskog tržišta, uz određene reorganizacije i prilagođavanja. Analizirajući pojedinačne banke, vidimo da su neke banke bilježile značajno povećanje zaposlenih, dok su druge prolazile kroz racionalizaciju i smanjenje broja zaposlenih. Među bankama sa najvećim apsolutnim rastom broja zaposlenih, prednjači ALTA banka, koja je povećala broj zaposlenih sa 279 na 522, što predstavlja rast od čak 87 odsto, a slijedi je AIK banka sa rastom od 17 odsto, odnosno sa 1.133 na 1.325 zaposlenih. S druge strane, među bankama koje su bilježile pad zaposlenih, najviše su pogođene: 3 BANKA sa smanjenjem radne snage od 18 odsto (sa 599 na 491 zaposlenih), kao i Banca Intesa koja bilježi pad zaposlenih od 2,6 odsto (sa 3.079 na 2.998).

U tabeli u nastavku donosimo pregled glavnih kategorija koje se odnose na radnu snagu banaka, upoređujući izdvajanja za njihove zarade, kao i njihovu produktivnost (nivo aktive po zaposlenom) i efikasnost (nivo ostvarene dobiti po zaposlenom).

Posmatrajući NETO DOBIT PO ZAPOSLENOM, prednjači Bank of China, koja sa nevjerovatnih 47,8 miliona dinara po zaposlenom daleko nadmašuje konkurenciju. Slijede je Unicredit Bank sa 17,4 miliona dinara, zatim API Bank sa 17,2 miliona, Srpska banka sa 14 miliona i Raiffeisen banka sa 13,3 miliona dinara. Ovi podaci ukazuju da su i manje banke poput Bank of China, API i Srpske banke u stanju da ostvare visoke profite po zaposlenom, dok veće institucije kao što su Unicredit i Raiffeisen uspijevaju da skaliraju profitabilnost uprkos velikom broju zaposlenih.

Kada je riječ o AKTIVI PO ZAPOSLENOM, ponovo se izdvaja Bank of China sa impresivnih 1,8 milijardi dinara. Iza nje dolaze Srpska banka sa 809 miliona, Unicredit Bank sa 549 miliona, AIK banka sa 368 miliona i OTP Banka sa 346 miliona dinara. Visoka aktiva po zaposlenom često ukazuje na efikasnost u upravljanju kapitalom i sposobnost banke da generiše obimne portfelje uz relativno manji ljudski resurs.

U pogledu TROŠKOVA OSOBLJA PO ZAPOSLENOM, najviši trošak bilježi Bank of China sa čak 10,5 miliona dinara, dok je slijede Adriatic Bank (5,5 miliona), MIRABANK (4,9 miliona), API Bank (3,8 miliona) i AIK banka (3,3 miliona), pokazujući da više investiraju u svoje zaposlene, što može biti indikator pokušaja da se obezbijedi kvalitetan kadar u sve konkurentnijem okruženju.

ZAKLJUČAK

Koncentracija u bankarskom sektoru Srbije je i dalje izražena: pet najvećih banaka drže više od 60 odsto ukupnog tržišta, a blaga promjena u market share-u ukazuje na to da, iako manji igrači bilježe visoke stope rasta, dominacija velikih banaka ostaje stabilna. Tržište kredita i potraživanja u Srbiji jasno pokazuje dinamiku konsolidacije, sa jačanjem pozicija vodećih banaka i pojavljivanjem novih izazivača poput ALTA banke. Ulaganja banaka u hartije od vrijednosti bilježi opšti rast, ali će imajući u vidu makroekonomske izazove i promjene u kamatnim stopama, naredni period biti ključan za prilagođavanje investicionih strategija banaka. Dvocifren rast depozitne baze bankarskog sektora govori da je povjerenje klijenata i dalje na uzlaznoj putanji. Stabilan rast neto prihoda od kamata i izrazit rast neto prihoda od naknada demonstirali su tokom prethodne godine izraženu sposobnost banaka da svoje poslovanje drže na vrlo efikasnom nivou. U 2024. godini pet najvećih i ujedno najprofitabilnijih banaka – Raiffeisen banka, Banca Intesa, Unicredit Bank, NLB Komercijalna i OTP Banka – drže lidersku poziciju i zajedno ostvaruju dominantni udio u ukupnom profitu sektora. Gotovo sve banke su tokom prethodne godine potvrdile da stabilan rast i kontrolisano upravljanje kapitalom daju konkretne rezultate, što je oličeno u dobrim pokazateljima poslovanja.

Napomena: Cost Income racio je obračunska kategorija, do koje smo došli koristeći podatke iz objavljenih bilansa banaka na sajtu Narodne banke Srbije i to na sljedeći način:

CIR = Operativni troškovi / Operativni prihodi

Operativni troškovi = XIII Troškovi zarada, naknada zarada i ostali lični rashodi + XIV Troškovi amortizacije + XV.2 Ostali rashodi

Operativni prihodi = XII.1 Ukupan neto poslovni prihod (ili XII.2 rashod) + XV.1 Ostali prihodi