Stanje duga rezidentnih nefinansijskih institucija i stanovništva prema bankama poraslo je kako u nominalnom iznosu, tako i u odnosu na BDP, usljed intenziviranja kreditnog rasta, koji bilježi višegodišnji rastući trend, navodi se u Makroprudencijalnoj analizi Centralen banke Crne Gore.

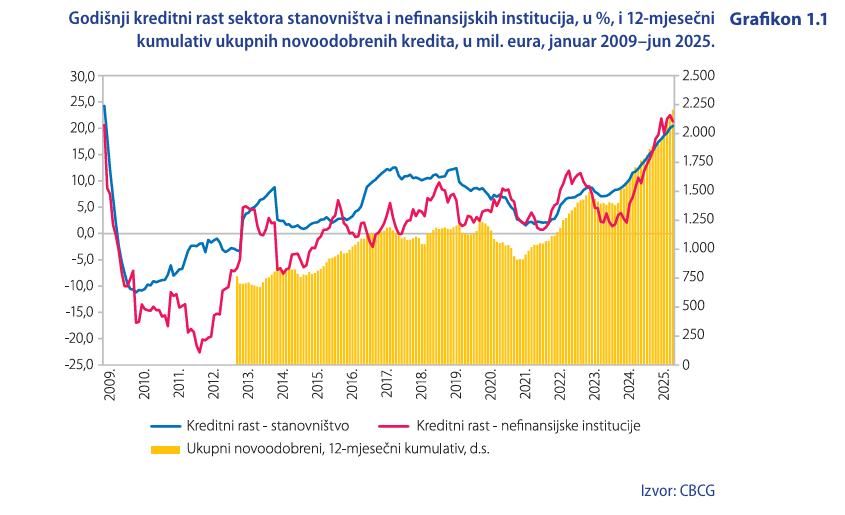

Zaduženost nefinansijskih institucija prema bankama na kraju juna 2025. godine iznosila je 1,8 mlrd. eura, što je rast od 21,2% na godišnjem nivou. U odnosu na BDP, dug nefinansijskih institucija povećao se tokom godinu dana sa 20% na 22,6% BDP-a. Blokirani iznos računa privrednih subjekata dostigao je 1,4 milijarde eura, što je 16,6% više nego na kraju juna 2024. godine. Privredni subjekti koji su bili u blokadi na kraju juna 2025. godine činili su više od četvrtine aktivnih privrednih subjekata (25,9%), a njihov broj porastao je za 2,1%.

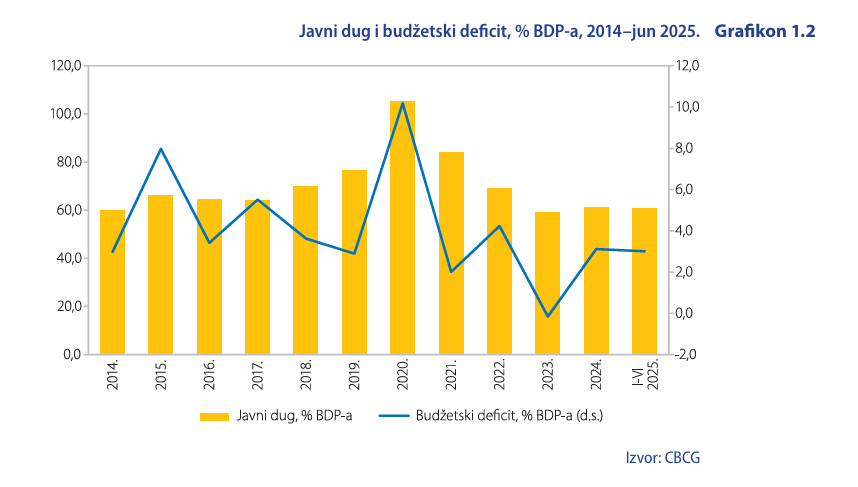

“Zaduženost stanovništva prema bankama na kraju prve polovine 2025. godine porasla je za 20,4% u odnosu na isti period prošle godine, dostigavši iznos od 2,2 mlrd. eura, čime je nastavljen trend započet još 2013. godine, i dostignut je istorijski najviši nivo zaduženosti u nominalnom iznosu. U odnosu na BDP, dug stanovništva povećao se na godišnjem nivou za tri pp, dostižući nivo od 27,8% BDP-a. Rast realnih prosječnih zarada, zajedno sa padom stope nezaposlenosti, ukazuje na poboljšanje finansijske pozicije sektora stanovništva. Naime, realna zarada za prvih šest mjeseci 2025. godine bila je za 11,9% viša u odnosu na isti period 2024. godine, dok je stopa nezaposlenosti tokom drugog kvartala 2025. godine bila na istorijski najnižem nivou i iznosila je 10,5% (MONSTAT). Stanje u javnim finansijama na kraju juna bilo je relativno stabilno, imajući u vidu uglavnom umjereno deficitirano finansiranje u periodu 2023 – jun 2025. godine. Budžetski deficit je u 2024. godini iznosio 3,1% BDP-a, dok je za prvih šest mjeseci 2025. godine iznosio 3% polugodišnjeg BDP-a. Na kraju 2024. godine, javni dug činio je 61,3% BDP-a (grafikon 1.2), dok je na kraju prvog kvartala 2025. godine to učešće smanjeno na 56,9%. U tom kontekstu, kreditni rejting Crne Gore je krajem avgusta 2024. godine poboljšan na B+, a u martu 2025. potvrđen. To je bilo prvo povećanje rejtinga još od 2007. godine, međutim i dalje u pitanju kreditni rejting koji je daleko od investicionog (BBB-). Pozitivno je to što su krajem marta, kroz novu emisiju euroobveznica, obezbijeđena sredstva za otplatu ranijih dugova koji dospijevaju ove godine, čime su potrebe za refinansiranjem euroobveznica pokrivene do kraja 2027. godine. Svakako, upravljanje javnim finansijama ostaje ključni faktor makroekonomske i finansijske stabilnosti u Crnoj Gori”, navodi se u analizi.

Kretanja u međunarodnom ekonomskom i finansijskom okruženju uglavnom su bila povoljna za finansijsku stabilnost, imajući u vidu da su eurske kamatne stope bile u padu.

“ECB je od juna 2024. osam puta smanjivala svoje referentne kamatne stope, a posljednje smanjenje je sprovedeno u junu 2025. godine, kada je kamatna stopa na prekonoćne depozite snižena na 2%. Ovakva politika može imati povoljan uticaj na Crnu Goru, jer niže kamatne stope u Eurozoni mogu olakšati refinansiranje javnog duga tj. smanjiti troškove zaduživanja. Ipak, određeni rizici koji bi mogli uticati na crnogorsku ekonomiju bili su prisutni i u prvoj polovini 2025. godine. Ključni izazovi predstavljaju globalni konflikti, poput rata u Ukrajini i na Bliskom istoku, kao i protekcionističke mjere nove američke administracije koje izazivaju trgovinske poremećaje između SAD-a i više industrijalizovanih zemalja, predstavljajući dodatnu nesigurnost koja može imati uticaj na druge ekonomije, uključujući i Crnu Goru”, navodi se u analizi CBCG.

Depoziti rastu likvidna aktiva u blagom padu

Bankarski sektor je zadržao visok nivo stabilnosti, ostajući solventan, likvidan i profitabilan. Stabilni depoziti, kao jedan od pokazatelja stabilnosti sistema, nastavili su da rastu tokom prve polovine godine, dosegnuvši na kraju juna 2025. godine iznos od 5,7 mlrd. i čineći pritom najveći dio pasive (77,1%). Banke su u posljednje vrijeme depozite prioritetno plasirale u kredite, umjesto u likvidnu aktivu ili u hartije od vrijednosti.

Likvidna aktiva, prema veoma konzervativnoj definiciji CBCG (koja u potpunosti isključuje hartije od vrijednosti), bila je u manjem padu u posljednjem periodu, ali je ipak ostala na visokom nivou (19,4% u odnosu na ukupnu aktivu). Značajan dio likvidnosti banke su držale u hartijama od vrijednosti (17,2% bilansa), od kojih je veći dio bio usmjeren ka inostranstvu i to uglavnom u kratkoročne hartije investicionog kreditnog rejtinga, emitovane od strane zemalja članica Eurozone.

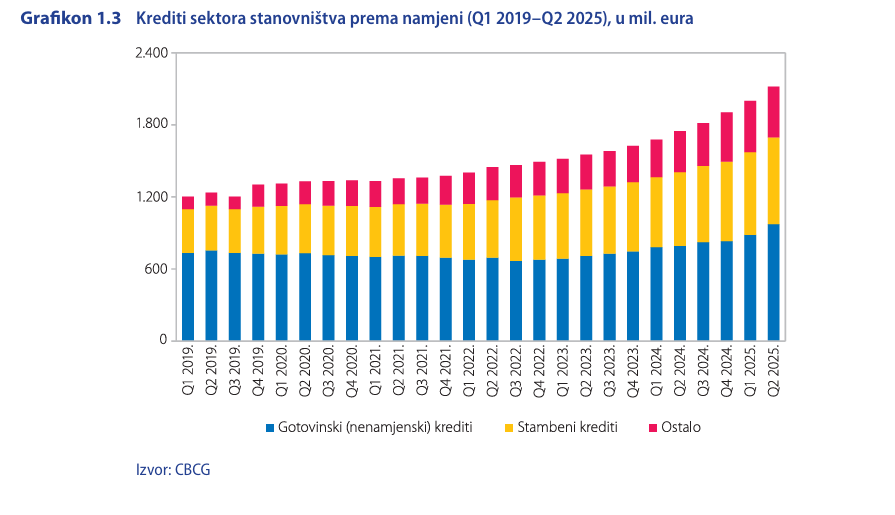

“Rizici ciklične prirode se primarno ogledaju u intenzivnom kreditnom rastu, kao i rastu cijena nekretnina, koje su dostigle istorijski najviše vrijednosti. Bankarski sistem se nalazi u uzlaznoj fazi kreditnog ciklusa, pri čemu je u junu 2025. ostvaren snažan godišnji rast kredita datih sektoru stanovništva (20,4%) i nefinansijskim institucijama (21,2%). Gotovinski (nenamjenski) krediti prema podacima Kreditnog registra dominirali su u strukturi kredita odobrenih stanovništvu, uz visoku godišnju stopu rasta od 22,8% (grafikon 1.3). Vodeći faktor rasta cijena nekretnina bile su strane direktne investicije u nekretnine, koje su u periodu od 2022‒2024. godine iznosile 1,37 mlrd. eura, ili prosječno 6,7% nominalnog BDP-a godišnje (u prvoj polovini 2025. godine 228,9 mil. eura ili 6,4% polugodišnjeg BDP-a), što je znatno više nego u višegodišnjem periodu prije toga (grafikon 1.4). Pored stranih direktnih investicija, na rast cijena nekretnina uticao je i rast stambenih kredita. Stambeni krediti stanovništva na kraju juna ostvarili su godišnju stopu rasta od 17,7%, a u odnosu na kraj 2020. godine njihov kumulativni rast iznosio je 73,9% (prema podacima Kreditnog registra). Pored toga, „anegdotski dokazi“ ukazuju da je na finansiranje kupovine nekretnina vjerovatno bio usmjeren i određeni dio gotovinskih kredita, uključujući i hipotekarne kreditež”, navodi se.

“U bankarskom sektoru ostaju izazovi koji se odnose na ročnu neusklađenost kredita i depozita, i na nivo nekvalitetnih kredita kod par banaka. Kada je riječ o nekvalitetnim kreditima na nivou sistema, situacija na kraju drugog kvartala znatno je poboljšana jer je učešće u ukupnim kreditima opalo na 2,9% (1,4 pp manje u odnosu na kraj juna 2024. godine).

Rizici po pitanju izloženosti banaka prema državi su u opadanju tokom prve polovine godine, s obzirom na pad učešća te izloženosti u ukupnoj aktivi.

Nakon rekordne 2024. godine, profiti banaka u prvih šest mjeseci 2025. godine bili su niži nego u uporednom periodu prethodne godine, mada su i dalje visoki (70 mil. eura). Četiri najveće banke, koje pojedinačno prelaze 10% tržišnog učešća prema aktivi, imale su ukupnu dobit od 58,5 mil. eura.

Dobra kapitalizovanost doprinosi otpornosti banaka, a koeficijent adekvatnosti ukupnog kapitala na agregatnom nivou na kraju drugog kvartala 2025. bio je 19,5%, dok je koeficijent adekvatnosti osnovnog kapitala iznosio 18,8%. Mimo osnovnih kapitalnih zahtjeva jednakih za sve banke (stub 1), u primjeni su bili i tzv. zahtjevi specifični za banku u okviru stuba 2 i kapitalni baferi, kao i minimalni zahtjev za regulatornim kapitalom i kvalifikovanim obavezama (MREL)”, navodi se u analizi.

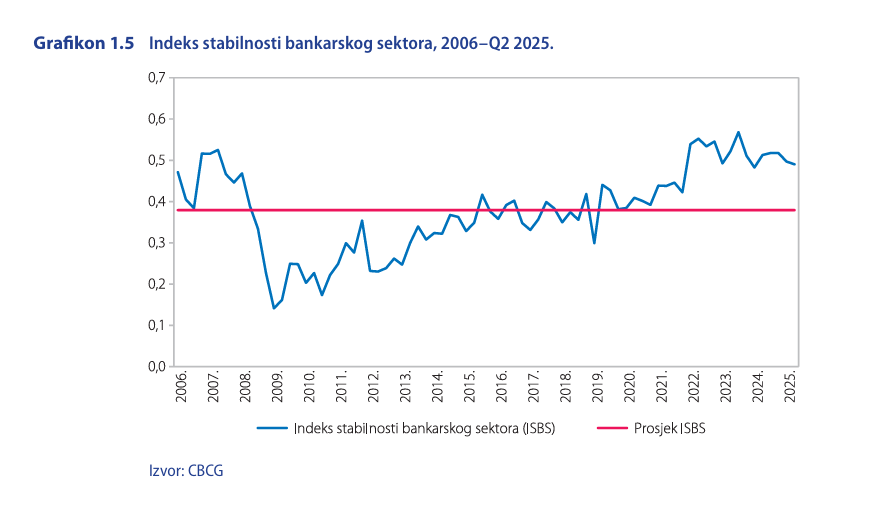

Istorijski posmatrano, svi ključni bilansni indikatori banaka su na visokom nivou, o čemu govori i indeks sačinjen za potrebe agregiranja indikatora (grafikon 1.5).