Posljednjih nekoliko godina je praćenje geopolitike postalo sastavni dio svakodnevice s obzirom na to da korisnici društvenih mreža mogu u realnom vremenu pratiti dešavanja na ratištima i za pregovaračkim stolovima. Savremena tehnologija omogućila je ljudima da iz bilo kog dijela svijeta prate aktuelna zbivanja, no istovremeno je napredak vještačke inteligencije doveo u pitanje vjerodostojnost informacija objavljenih na najvažnijim svjetskim portalima i društvenim mrežama. Fotografije i videozapisi generisani ili obrađeni vještačkom inteligencijom dostigli su toliki nivo kvaliteta da prosječan korisnik teško može da razlikuje da li je sadržaj autentičan ili sintetički. Zasićenost vijestima o sukobima i globalnim prijetnjama često ostavlja utisak da je izbijanje Trećeg svjetskog rata samo pitanje vremena.

U tom kontekstu, logično se nameće pitanje koje sve češće postavljamo: možemo li geopolitičke rizike objektivno kvantifikovati i na taj način uporediti kroz istoriju te odgovoriti na pitanje jesmo li zaista u periodu izuzetnih geopolitičkih rizika?

ECB u članku iz aprila definiše geopolitički rizik kao prijetnju, eskalaciju i realizaciju događaja povezanih s ratom, terorizmom ili bilo kakvom tenzijom između država i političkih aktera koji utiču na međunarodne odnose. U svojoj najekstremnijoj formi, odnosu ratu, geopolitički rizik ima kao posljedicu i gubitke ljudskih života, uništenje imovine, veliku ekonomsku štetu te značajne finansijske gubitke. Iako je gubitak ljudskih života najveća tragedija, naša motivacija za proučavanje ove teme proizlazi iz uticaja na finansijska tržišta. Fenomen kojem svjedočimo u posljednje vrijeme je kako imamo utisak da se geopolitički rizici praktično svakodnevno povećavaju, dok finansijska tržišta zanemaruju iste iz razloga što su se geopolitički rizici posljednjih decenija vrlo blago manifestovali u ekonomiji. U posljednjih 50 godina najznačajniji uticaj imale su dvije naftne krize 70-ih i 80-ih godina prošlog vijeka koje su prouzrokovale vrlo visoke stope inflacije te recesiju u SAD-u, a finansijska tržišta svjedočila su izgubljenoj deceniji. 2022. godine ruska invazija na Ukrajinu imala je sličan uticaj na cijene sirovina, inflaciju te finansijska tržišta, ali su učesnici lanaca snabdijevanja brzo našli način kako da zaobiđu embargo, finansijska tržišta su se vrlo brzo oporavila, a s inflacijom smo se borili nešto više od dvije godine.

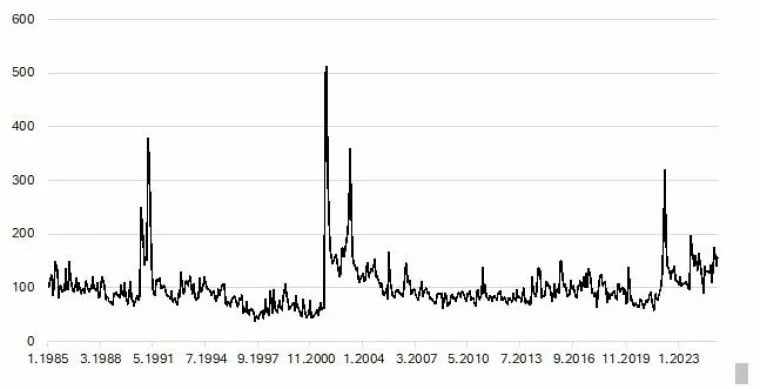

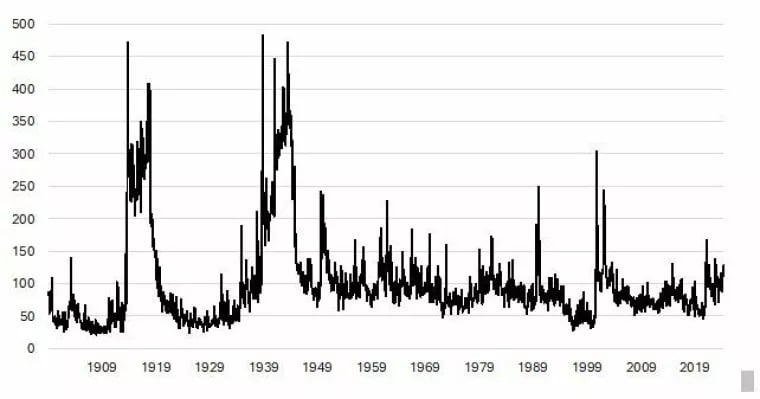

Najpoznatiji indeks koji kvantifikuje geopolitičke rizike nazvan je Geopolitical Risk Index (GPR) te je razvijen 2022. godine u radu „Measuring Geopolitical Risk“ koji su napisali Dario Caldara i Matteo Iacoviello iz Fed-a, objavljenom u časopisu American Economic Review. Indeks je konstruisan na način da pregledava i prebrojava broj članaka koji se tiču geopolitičkih tema u 10 relevantnih novina u SAD-u. Na grafovima ispod prikazan je indeks od 1985. godine koji posmatra 10 novina te drugi graf koji prikazuje indeks od 1900. godine, ali u obzir uzima samo 3 novine jer ostale nijesu postojale u kontinuitetu. Nećemo ulaziti u tematiku da li je prebrojavanje članaka ili anketiranje političkih i poslovnih aktera najbolji način kvantifikacije rizika, već indeks uzimamo aksiomatski, kao najrelevantniji u oblasti interesa.

Na oba grafa možemo primijetiti kako je indeks geopolitičkih rizika bio nizak u posljednjih 40 godina, posebno ukoliko izuzmemo Zalivski rat te napad na „twinse“. Međutim, na grafu 1. možemo vidjeti kako je trenutno indeks na vrlo visokom nivou te je u zadnjih 20 godina bio na višim nivoima samo kratak period 2022. godine te u oktobru 2023. godine nakon terorističkog napada u Izraelu.

Tržišta kapitala pak pokazuju drugačiju sliku. Većina svjetskih berzanskih indeksa su na istorijskim vrhuncima, kamatni diferencijali lošijih izdavalaca su vrlo niski u odnosu na najkvalitetnije izdavaoce, a indeksi volatilnosti su ispod istorijskih prosjeka. Jedina klasa imovine koja ukazuje na povišeni geopolitički rizik je zlato, međutim do ovakvog porasta u posljednje 2 godine došlo je usljed kombinacije potražnje centralnih banaka usljed geopolitičkog preslagivanja, nekontrolisane fiskalne politike SAD-a te naravno pozitivnog trenda koji onda stvara začarani krug.

Smatramo kako je tržište djelimično u pravu, jer u posljednjih 40 godina praktično nijedna kriza nije značajnije uticala na ekonomsko zdravlje kompanija i država, stoga većina investitora nema razloga da očekuje kako će sada biti drugačije. Ipak, s drugim mandatom Trampa i retorikom “ko jači taj kvači”, postoji šansa da istorijski podaci nijesu najbolji prediktor budućnosti. Situacija na Bliskom istoku, rat između Rusije i Ukrajine, tenzije između Indije i Pakistana, Tajvana i Kine, trgovinski rat SAD-a s praktično cijelim svijetom – ne obećavaju.

Pišu: Marin Onorato i Goran Dubček

Izvor i grafika: lidermedia.hr