U 2025. godini, javni dug ostaje ključno pitanje za mnoge zemlje, dok vlade širom svijeta upravljaju fiskalnim izazovima u svjetlu pandemije, geopolitičke nestabilnosti i usporavanja ekonomije.

Ova infografika rangira zemlje prema omjeru duga i BDP-a – ključnom pokazatelju koji se koristi za procjenu koliki dug vlada ima u odnosu na veličinu svoje ekonomije. Podaci potiču iz aprilske edicije World Economic Outlook Međunarodnog monetarnog fonda (MMF) za 2025. godinu.

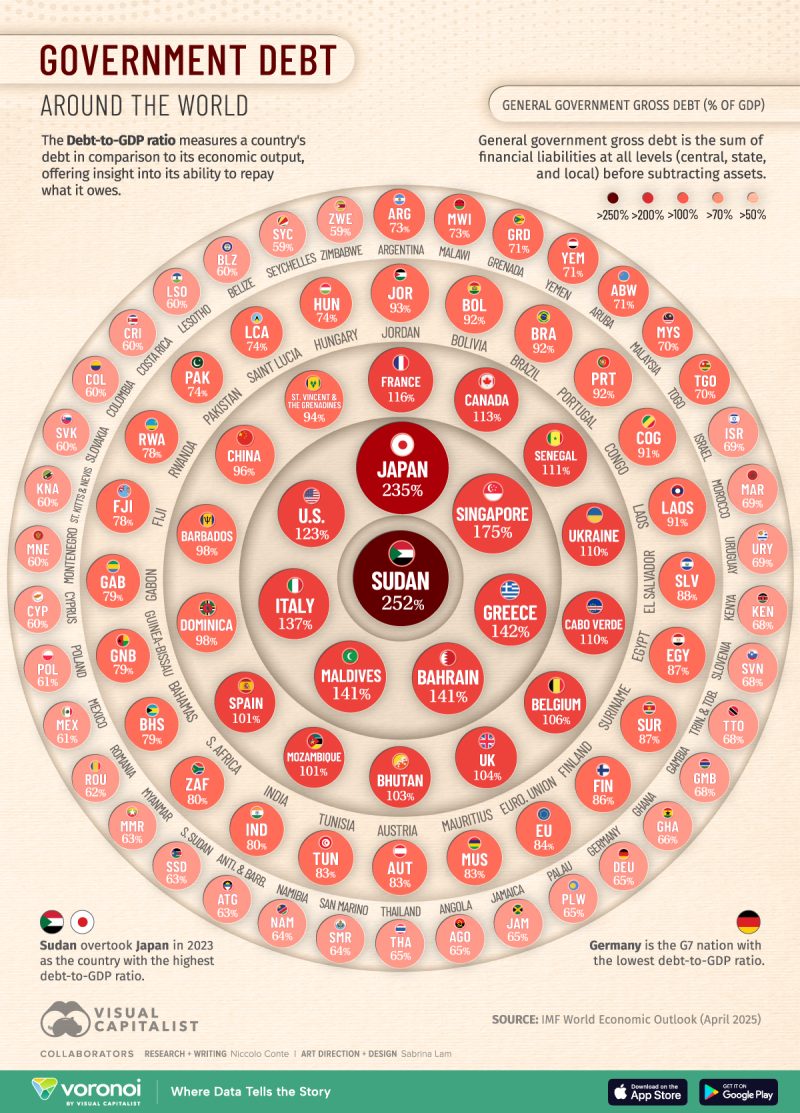

Zemlje sa Najvišim Omjerom Duga i BDP-a

Razvijene ekonomije se generalno suočavaju sa većim teretom javnog duga nego druge, sa prosječnim omjerom duga i BDP-a od 110%, u poređenju sa oko 74% u zemljama u razvoju i ekonomijama u nastajanju.

Tabela ispod prikazuje omjere duga i BDP-a za 186 zemalja u 2025. godini:

| Rang | Država | Bruto dug opšte vlade (% BDP-a) |

|---|---|---|

| #1 | 🇸🇩 Sudan | 252% |

| #2 | 🇯🇵 Japan | 235% |

| #3 | 🇸🇬 Singapur | 175% |

| #4 | 🇬🇷 Grčka | 142% |

| #5 | 🇧🇭 Bahrein | 141% |

| #6 | 🇲🇻 Maldivi | 141% |

| #7 | 🇮🇹 Italija | 137% |

| #8 | 🇺🇸 Sjedinjene Američke Države | 123% |

| #9 | 🇫🇷 Francuska | 116% |

| #10 | 🇨🇦 Kanada | 113% |

Japan ima najveći teret duga među razvijenim državama, sa 235% BDP-a, a glavni uzroci su trajni fiskalni deficiti i starenje populacije. Uz Japan, Singapur (175%), Bahrein (141%) i Italija (137%) su među najzaduženijim razvijenim ekonomijama.

SAD takođe imaju visok odnos duga i BDP-a od 123%, što odražava godine deficitarne potrošnje i obimne stimulativne mjere kao odgovor na nedavne ekonomske krize, poput pandemije.

S druge strane, Njemačka ima najniži nivo javnog duga među zemljama G7, sa 65% BDP-a, a projekcije pokazuju da će taj procenat pasti na 58% do 2029. godine.

Uticaj Visokog Nivoa Duga

Visok nivo javnog duga obično je rezultat više faktora, uključujući agresivne monetarne politike, kvantitativno popuštanje, spor ili negativan ekonomski rast, i potrebe za javnom potrošnjom.

Omjer duga i BDP-a obično značajno raste nakon perioda recesije ili ekonomskih šokova, kao što su finansijska kriza iz 2008. i pandemija COVID-19, kada vlade koriste fiskalne stimulanse kako bi podstakle ekonomski oporavak.

Iako dug može biti koristan za ublažavanje posljedica ekonomskih padova, dugoročno, uporan i pretjeran dug nosi rizike. Među njima su sporiji ekonomski rast, deprecijacija valute i, u ekstremnim slučajevima, državni bankroti koji zahtijevaju pomoć MMF-a.

Međutim, neke zemlje poput Japana i SAD-a izdaju dug u vlastitim valutama i imaju veću fleksibilnost u njegovom upravljanju, uključujući mogućnost „štampanja“ novca. Ipak, čak se i te zemlje suočavaju sa rastućim troškovima kamata kako nivo duga raste.