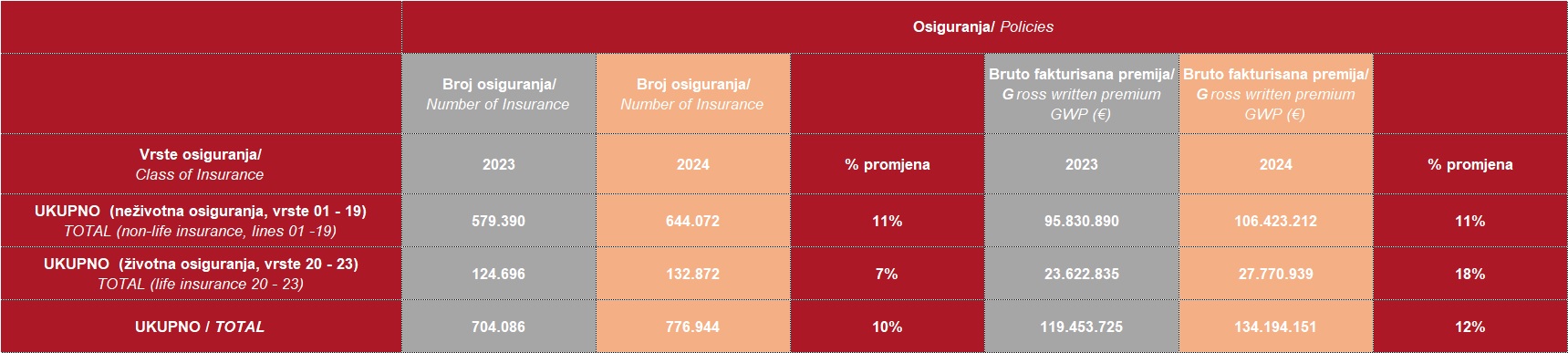

- UKUPAN BROJ POLISA OSIGURANJA u 2024. godini porastao je za 10,3 odsto u odnosu na 2023. godinu, sa 704.086 u 2023. na 776.944

- 47 odsto ukupnog broja polisa u segmentu neživotnih osiguranja čine osiguranja od odgovornosti za upotrebu motornih vozila

- BRUTO FAKTURISANA PREMIJA je na kraju 2024.godine bila veća za 12,3 u odnosu na godinu ranije, sa 119,5 miliona eura na 134,2 miliona eura

- BROJ PRIJAVLJENIH ŠTETA u 2024. godini porastao je za 19 odsto, sa 80.500 na 95.763

- IZNOS UKUPNIH RIJEŠENIH ŠTETA porastao je sa 49,8 miliona eura u 2023. na 60 miliona eura u 2024. godini

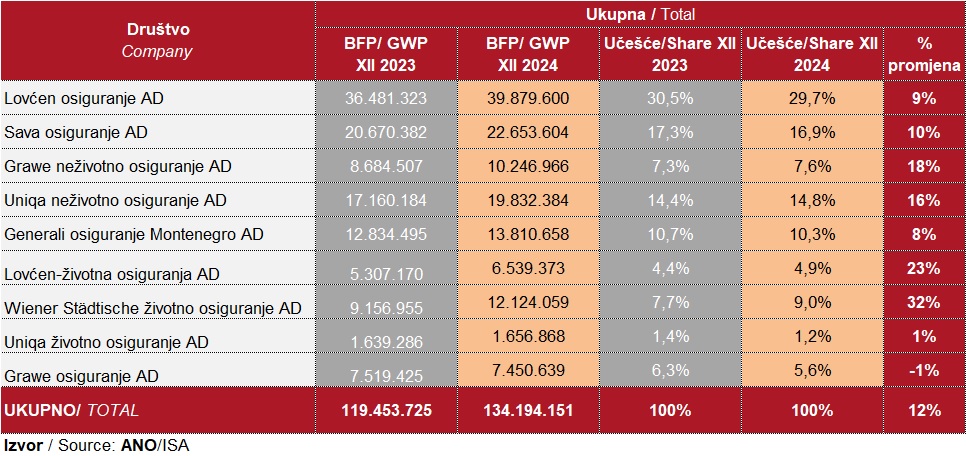

- Lovćen osiguranje AD i dalje dominira tržištem sa najvećim učešćem od 29,7 odsto ukupne bruto premije

- Wiener Städtische životno osiguranje AD ostvarilo je najveći godišnji rast premije od čak 32 odsto

- POSLOVNI PRIHODI osiguravajućih društava pokazuju opšti trend rasta, sa povećanjem od oko 8 odsto u odnosu na 2023. godinu na nivou sektora

- UKUPNA AKTIVA osiguravajućih društava pokazuje generalno stabilan trend rasta, sa povećanjem na nivou sektora od oko 9 odsto u odnosu na 2023. godinu

- DUGOROČNA FINANSIJSKA ULAGANJA pokazuju trend pada na kraju 2024. godine u odnosu na godinu ranije i to za 14 odsto

- KRATKOROČNA FINANSIJSKA ULAGANJA pokazuju trend rasta 2023: 23,7 miliona eura, 2024: 80,4 miliona eura

- FINANSIJSKI REZULTATI OD ULAGANJA pokazuju izrazito pozitivan trend, sa ukupnim rastom od oko 24 odsto na nivou sektora u odnosu na prethodnu godinu

- NETO PROFIT osiguravajućih društava pokazuje mješovite rezultate, sa ukupnim rastom od oko 3 odsto u odnosu na 2023.godinu na nivou sektora

- PENETRACIJA OSIGURANJA (odnos premija osiguranja prema BDP-u) u OECD zemljama za NEŽIVOTNA osiguranja iznosila je oko 2,5 odsto BDP-a, u Hrvatskoj 2,1 odsto, u Sloveniji 3,2 odsto, u Crnoj Gori 1,7 odsto

- PENETRACIJA OSIGURANJA (odnos premija osiguranja prema BDP-u) u OECD zemljama za ŽIVOTNA osiguranja iznosila je oko 3,5 odsto BDP-a, u Hrvatskoj 1,5 odsto, u Sloveniji 2 odsto, u Crnoj Gori 0,35 odsto

Agencija za nadzor osiguranja je krajem prošle sedmice na svom veb sajtu objavila finansijske izvještaje osiguravajućih kompanija koje posluju u Crnoj Gori, a koje su u godini koja je za nama pokazale različite rezultate u ključnim finansijskim pokazateljima, neke su kompanije zabilježile značajan rast, neke su maltene stagnirale, dok su se pojedine suočile sa smanjenjem prihoda i profita.

Ipak, prije nego sagledamo detalje o poslovanju osiguravajućih kompanija tokom 2024. godine, želimo da se kratko osvrnemo na analizu lokalnog tržišta osiguranja sa agregatnog nivoa. Tokom prethodne godine smo mogli vidjeti da je tržište osiguranja bilježilo značajne promjene, kako u pogledu broja sklopljenih polisa, tako i u pogledu iznosa bruto fakturisanih premija, ali i broja i iznosa prijavljenih (i riješenih) šteta. Prema podacima iz redovnih mjesečnih izvještaja o stanju sektora koji se mogu naći na sajtu Agencije za nadzor osiguranja, može se uočiti kako su se pojedine vrste osiguranja različito razvijale, s nekim vrstama koje su zabilježile impresivan rast, dok su druge pokazale stagnaciju ili čak pad.

Ukupan broj polisa osiguranja u 2024. godini porastao je za 10,3 odsto, sa 704.086 u 2023. na 776.944 u 2024. godini. Ovaj rast je posljedica povećanja broja polisa kako u segmentu neživotnih, tako i životnih osiguranja. Naime, broj polisa neživotnih osiguranja porastao je za 11 odsto, dok je broj polisa životnih osiguranja porastao za 7 odsto. Kada je riječ o broju izdatih polisa osiguranja po pojedinim vrstama osiguranja, najveći udio imaju osiguranja od odgovornosti za upotrebu motornih vozila, koja su u 2024. godini zabilježila 304.926 izdatih polisa, što predstavlja porast od 7,2 odsto u odnosu na prethodnu godinu. Ova vrsta osiguranja čini čak 47 odsto ukupnog broja polisa u segmentu neživotnih osiguranja. Značajan porast zabilježen je i kod putnog osiguranja, gdje je broj polisa porastao sa 93.749 na 108.577, što predstavlja impresivan rast od 15,8 odsto na godišnjem nivou.

Sličan trend može se uočiti i u pogledu bruto fakturisanih premija, gdje je ukupan iznos porastao sa 119,5 miliona eura u 2023. na 134,2 miliona eura u 2024. godini, što predstavlja godišnji rast od 12,3 odsto, ali je ipak struktura rasta bila drugačija, pa su tako premije kod neživotnih osiguranja rasle za 11 odsto dok su kod životnih osiguranja iste zabilježile rast na godišnjem nivou od čak 18 odsto.

U pogledu pojedinih kategorija, osiguranje od odgovornosti za upotrebu motornih vozila ponovo dominira sa iznosom od 47 miliona eura u 2024. godini, što predstavlja rast od 9 odsto u odnosu na prethodnu godinu. Ova vrsta osiguranja čini 45 odsto ukupnog iznosa premija u segmentu neživotnih osiguranja. Značajan rast zabilježen je i kod osiguranja života, gdje je iznos premija porastao sa 21,7 miliona eura na 25,4 miliona eura, što predstavlja godišnji rast od 17 odsto. S druge strane, osiguranje plovnih objekata bilježi pad premija sa 564 hiljade eura na 324 hiljade eura, što je godišnje smanjenje od 42,6 odsto, a zanimljivo je da je tokom 2024.godine došlo i do smanjenja iznosa za osiguranje kredita za 12 odsto iako je broj izdatih polisa u ovom segmentu na godišnjem nivou bio veći za 10 odsto.

Broj prijavljenih šteta u 2024. godini porastao je za 19 odsto, sa 80.500 na 95.763. Najveći broj šteta zabilježen je u segmentu zdravstvenog osiguranja, gdje je broj prijava porastao sa 36.645 na 46.195, što predstavlja porast od 26 odsto. Iznos ukupnih riješenih šteta takođe je porastao, sa 49,8 miliona eura u 2023. na 60 miliona eura u 2024. godini, a najveći iznos riješenih šteta zabilježen je kod osiguranja od odgovornosti za upotrebu motornih vozila, gdje je isti porastao sa 18,5 miliona eura na 23,4 miliona eura, što predstavlja rast na godišnjem nivou od 26,4 odsto.

Iz istih izvještaja možemo vidjeti kako se bruto fakturisana premija za prethodne 2 godine krećala po pojedinim kompanijama, kao i gdje su bile razlike u tržišnom učešću među njima.

Lovćen osiguranje AD i dalje dominira tržištem sa najvećim učešćem, iako je njegov udio blago opao sa 30,5 odsto u 2023. na 29,7 odsto u 2024. Godini, a ova kompanija je zabilježila godišnji rast bruto premije od 9 odsto. Sava osiguranje AD, druga po veličini, takođe je smanjila svoj udio sa 17,3 odsto na 16,9 odsto, uz rast fakturisane bruto premije od 10 odsto.

Najveću apsolutnu promjenu u iznosu bruto fakturisane premije zabilježila je kompanija Wiener Städtische životno osiguranje AD, sa godišnjim rastom od čak 32 odsto. Ova kompanija je značajno povećala svoj udio na tržištu sa 7,7 odsto na 9 odsto, što je najveći relativni rast među svim osiguravajućim društvima. Ovaj skok ukazuje na uspješnu strategiju i rastuću popularnost životnih osiguranja.

Grawe neživotno osiguranje AD takođe je pokazalo impresivan rast bruto premije od 18 odsto, povećavši svoj udio sa 7,3 odsto na 7,6 odsto. Uniqa neživotno osiguranje AD pratila je sa godišnjim rastom fakturisane premije od 16 odsto ujedno jačajući udio na tržištu sa 14,4 odsto sa kraja 2023.godine na 14,8 odsto na kraju 2024. godine, dok je kompanija Lovćen-životna osiguranja AD zabilježila porast premije od 23 odsto, što je drugi najveći relativni rast na tržištu.

S druge strane, Grawe osiguranje AD (životno) je jedina kompanija koja je zabilježila pad fakturisane bruto premije, sa smanjenjem od 1 odsto, dok je Uniqa životno osiguranje AD imala minimalan godišnji rast premije od samo 1 odsto.

Ovi podaci ukazuju na to da, iako tradicionalni lideri kao što su Lovćen i Sava i dalje drže najveće udjele na tržištu, dinamične promjene i rast ostalih igrača, posebno u segmentu životnih osiguranja, mogu dovesti do daljih promjena na tržištu.

U cjelini, tržište osiguranja u Crnoj Gori pokazuje znake zdravog rasta, a koliko je ovaj rast bruto premije uticao na finansijsko poslovanje kompanija donosimo u nastavku.

ANALIZA POSLOVANJA

Poslovanje osiguravajućih društava u Crnoj Gori pokazuje pozitivne trendove u 2024. godini, sa značajnim promjenama u prihodima, finansijskim rezultatima i ukupnim aktivama. Analiza podataka iz izvještaja o poslovanju kompanija za 2024. u odnosu na prethodnu godinu otkriva kako su se pojedina društva nosila sa tržišnim izazovima i gdje su tražile prilike za rast.

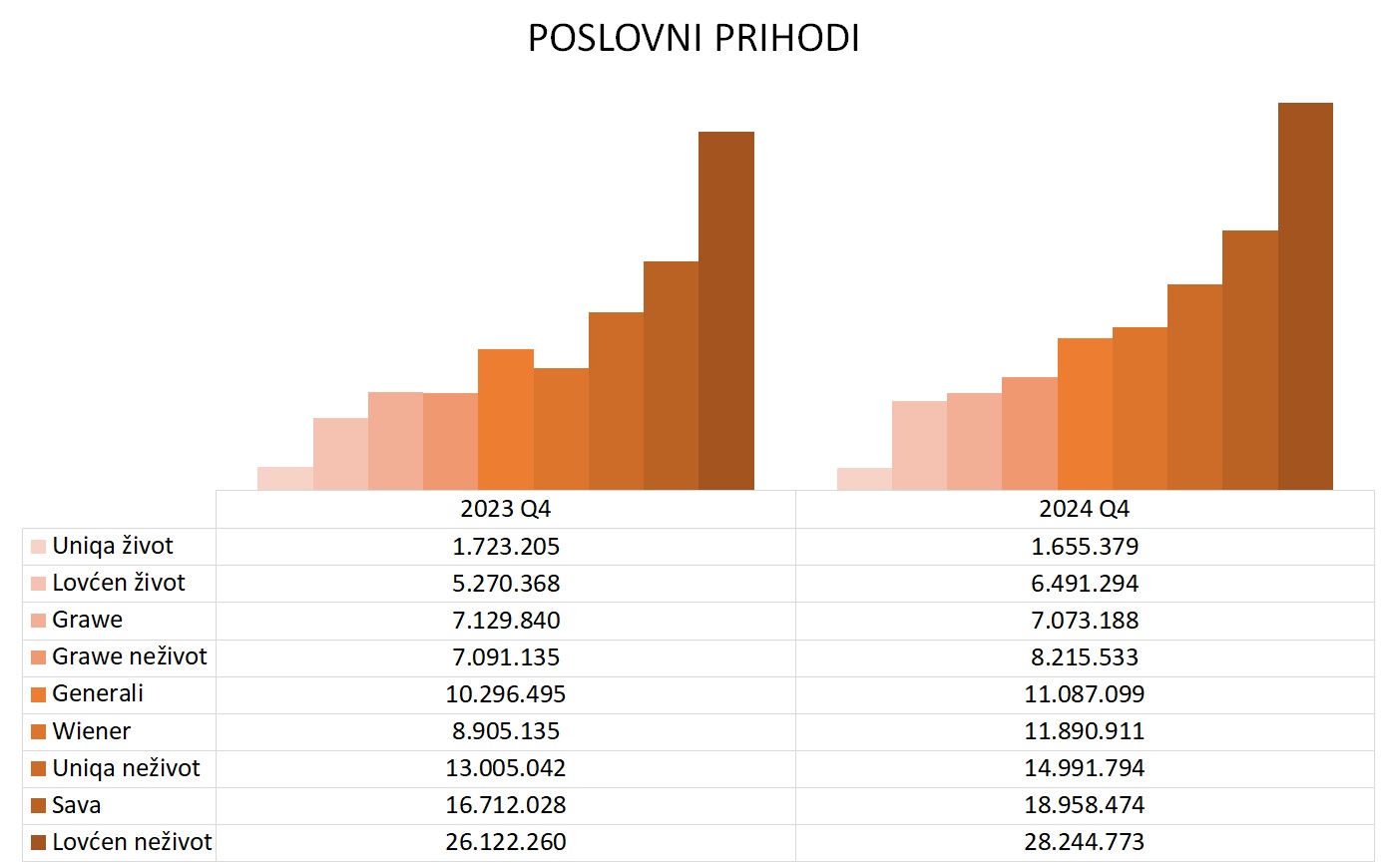

POSLOVNI PRIHODI osiguravajućih društava pokazuju opšti trend rasta, sa prosečnim povećanjem od oko 8 odsto u odnosu na 2023. godinu.

Lovćen osiguranje AD ostvarilo je najveći prihod od 28,2 miliona eura u 2024. godini, što predstavlja porast od 8 odsto u odnosu na 2023. godinu. Sličan trend rasta zabilježila je i Sava osiguranje AD, sa prihodom od gotovo 19 miliona eura, što je 13 odsto više nego prethodne godine. Uniqa neživotno osiguranje AD takođe je zabilježilo porast prihoda od 15 odsto, dok je Generali osiguranje Montenegro AD imalo skromniji rast od 7,7 odsto.

Najveći aposlutni rast tokom prethodne godine ostvarilo je životno Wiener osiguranje, koje je na kontu prihoda tokom 2024. godine proknjižilo maltene 3 miliona eura više nego li godinu ranije.

Međutim, neka društva su zabilježila pad prihoda. Grawe osiguranje AD imalo je blagi pad od 0,8 odsto, dok je Uniqa životno osiguranje zabilježilo pad od 3,9 odsto. Ovi podaci ukazuju na različite strategije i uslove na tržištu koje su uticale na performanse pojedinih društava.

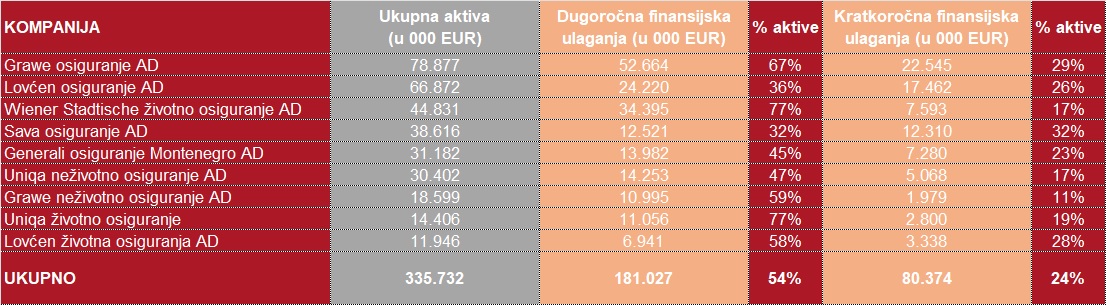

UKUPNA AKTIVA osiguravajućih društava pokazuje generalno stabilan trend rasta, sa povećanjem na nivou sektora od oko 9 odsto u odnosu na 2023. godinu. Grawe osiguranje AD imalo je najveću ukupnu aktivu u iznosu od 78,9 miliona eura, što predstavlja rast od 5,1 odsto u odnosu na 2023. Godinu, dok je Wiener Stadtische životno osiguranje AD zabilježilo najveći procentualni godišnji rast od 21,4 odsto, sa aktivom vrijednom 44,8 miliona eura.

Aktiva Lovćen osiguranja takođe bilježi značajan rast od 10,6 odsto, dok su i sva ostala društva povećala svoju ukupnu aktivu, što ukazuje na stabilnost i rast osiguravajućeg sektora u Crnoj Gori.

Najveći dio svojih aktiva kompanije plasiraju u vidu finansijskih ulaganja, zahvaljujući kojima ostvaruju prinose od kamata, koji najvećim dijelom utiču na krajnji rezultat poslovanja, a pregled strukture aktiva osiguravajućih kompanija, donosimo u nastavku.

Većina ovih plasmana definisanih kroz konta dugoročnih ili kratkoročnih ulaganja odnosi se na hartije od vrijednosti, a o kojima smo prošle godine detaljno pisali na našim stranicama, kada smo analizirali rezultate poslovanja za 9 mjeseci protekle godine. Tada smo do u tančine predstavili na koji način kompanije plasiraju svoja sredstva, u koje vrste hartija, kojih zemalja izdavala, kojeg roka dospijeća itd.

Vrlo je zanimljiv podatak da DUGOROČNA FINANSIJSKA ULAGANJA pokazuju trend pada na kraju 2024. godine u odnosu na godinu ranije i to za 14 odsto (2023: 209,6 miliona eura, 2024: 181 milion eura), dok su sa druge strane ULAGANJA NA KRATAK ROK značajno rasla tokom prethodne godine i to cijelih 240 odsto (2023: 23,7 miliona eura, 2024: 804 miliona eura), što ukazuje na promjene u strategiji ulaganja. Razlog za ovo leži ili u računovodstvenim politikama shodno kojima se mijenja rok dospijeća pojedinih hartija od vrijednosti ili pak u činjenici da su tokom prethodne godine kamatne stope na ulaganja u kratkoročne dužničke hartije od vrijednosti koje izdaju zemlje Evropske unije držale visok nivo, što je vjerovatno privuklo kompanije da sredstva plasiraju u ovaj vid imovine.

Grawe osiguranje AD imalo je najveća dugoročna ulaganja u iznosu od 52,7 miliona, što je ujedno predstavljalo dvije trećine ukupne aktive ove kompanije uz godišnji pad ulaganja u ovaj tip aktive od čak 25 odsto u odnosu na godinu ranije. Ova kompanija je na kraju 2023.godine na kontu kratkoročnih ulaganja držala sve 680 hiljada eura, da bi ta cifra na kraju 2024.godine iznosila 22,5 miliona eura. Generali osiguranje Montenegro AD takođe je zabilježilo 25 odsto niža dugoročna ulaganja, uz istovremeno povećanje ulaganja u kratkoročne plasmane od čak 510 odsto na godišnjem nivou.

S druge strane, Wiener Stadtische životno osiguranje AD zabilježilo je porast ulaganja od 3,6 odsto u dugoročnim ulaganjima, što ukazuje na kontinuiranu strategiju ulaganja u dugoročne projekte, što je ujedno svojstveno više onim kompanijama koja se bave životnim osiguranjima nego li onim koja pružaju usluge neživotnih osiguranja.

Sava osiguranje je kompanija koja u oba tipa ulaganja (dugoročna i kratkoročna) drži maltene identičan nivo svoje aktive (po 12 miliona eura) iako je i ona tokom prethodne godine sprovela promejnu svog investicionog portfelja u korist kratkoročnih investicija.

Svi ovi plasmani su kompanijama obezbijedili to da FINANSIJSKI REZULTATI OD ULAGANJA pokazuju izrazito pozitivan trend, sa ukupnim rastom od oko 24 odsto na nivou sektora u odnosu na prethodnu godinu. Ovaj rast može se pripisati povoljnim tržišnim uslovima, uspješnim investicijama u finansijske instrumente i diverzifikaciji portfolija. Grawe osiguranje AD ostvarilo je najveći finansijski rezultat od ulaganja u iznosu od 2,8 miliona eura, što je 3,9 odsto više nego u 2023. Godini, Wiener Stadtische životno osiguranje AD zabilježilo je značajan porast od 35,4 odsto sa rezultatom od 1,8 miliona eura, dok je Lovćen osiguranje AD takođe pokazalo impresivan rast od 47,1 odsto, što ukazuje na uspješnu strategiju ulaganja.

Uniqa neživotno osiguranje AD zabilježilo je najveći rast u ovoj kategoriji, sa 81 odsto boljim rezltatom u odnosu na prethodnu godinu, a svi ovi podaci ukazuju na to da su osiguravajuća društva uspjela da ostvare pozitivne rezultate kroz efikasno upravljanje svojim investicijama.

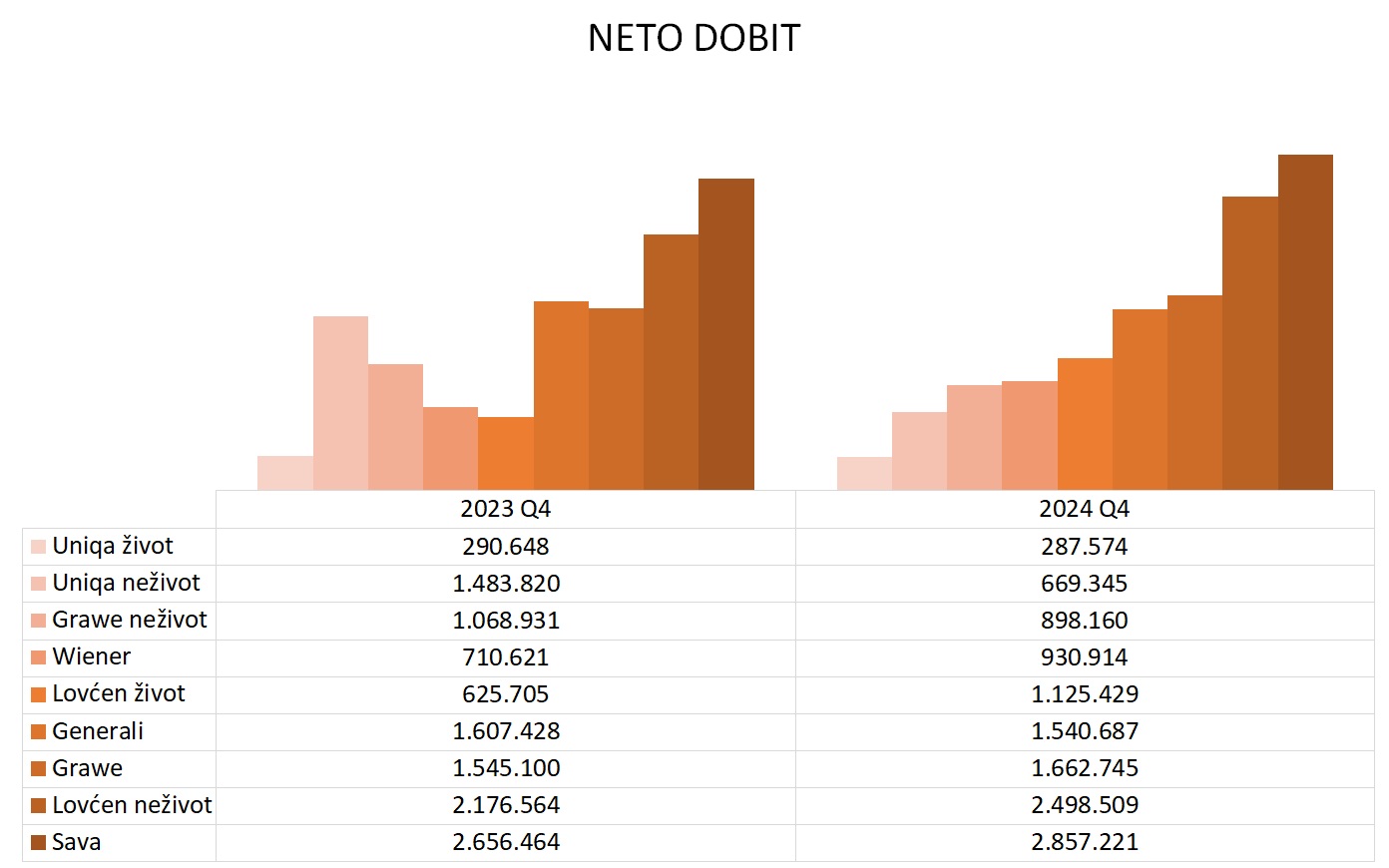

NETO PROFIT osiguravajućih društava pokazuje mješovite rezultate, sa ukupnim rastom od oko 3 odsto u odnosu na 2023.godinu na nivou sektora. Sava osiguranje AD ostvarilo je najveći neto profit u iznosu od 2,8 miliona eura, što predstavlja bolji rezultat od 7,5 odsto u odnosu na 2023. godinu. Lovćen osiguranje AD takođe je zabilježilo godišnji rast zarade od 14,8 odsto, sa neto profitom od 2,5 miliona eura. Wiener Stadtische životno osiguranje AD ostvarilo je rast neto dobiti od 31 odsto, što ukazuje na uspješno poslovanje i dobre finansijske rezultate.

Međutim, neka društva su se suočila sa ostvarenjem manje neto zarade u odnosu na godinu ranije. Grawe neživotno osiguranje AD je zabilježilo 170 hiljada manju neto zaradu, Uniqa neživotno osiguranje AD ostvarila je tokom prethodne godine neto profit od samo 669 hiljada eura, dok je Generali osiguranje Montenegro AD zabilježilo pad profita od 4,1 odsto.

GLOBALNI TRENDOVI I CRNA GORA

Kada smo sagledali koliko je živahno lokalno tržište osiguranja, red je da pogled usmjerimo na GLOBALNE TRENDOVE UZ POREĐENJE LOKALNIH PRILIKA tamo gdje je to moguće. U te svrhu dajemo uvid u godišnji izvještaja Global Insurance Market Trends 2024, koji je nedavno objavila Organizacija za ekonomsku saradnu i razvoj (OECD), međunarodna institucija osnovana 1961. radi podsticanja ekonomskog razvoja i svjetske trgovine, sa sjedištem u Parizu. Njihov posljednji izvještaj istražuje stanje i trendove u globalnom osiguravajućem sektoru tokom 2023. godine, fokusirajući se na rast premija, isplate šteta, investicione performanse i profitabilnost osiguravajućih kompanija, uz obuhvaćanje više od 50 zemalja, uključujući OECD članice i neke ne-OECD zemlje,

Neživotno osiguranje i dalje dominira globalnim tržištem, čineći 55 odsto ukupnih bruto fakturisanih premija. Najveći udio u ovom sektoru ima osiguranje motornih vozila, koje čini preko trećine premija u prosjeku, dok u nekim zemljama osiguranje motornih vozila čini čak preko 50 odsto premija u neživotnom sektoru. Zdravstveno osiguranje takođe je značajna klasa u neživotnom sektoru, sa prosječnim udjelom od 23 odsto u ukupnim premijama. U zemljama poput Holandije, SAD-a i Švajcarske, gdje je privatno zdravstveno osiguranje primarni mehanizam za zdravstvenu zaštitu, ovaj udio je znatno veći.

Prosječna PENETRACIJA OSIGURANJA (odnos premija osiguranja prema BDP-u) u OECD zemljama varira, ali je generalno viša u razvijenim ekonomijama. U 2023. godini, prosječna penetracija osiguranja za neživotna osiguranja iznosila je oko 2,5 odsto BDP-a, dok je za životna osiguranja iznosila oko 3,5 odsto BDP-a. U nekim zemljama, poput Francuske, Velike Britanije i Sjedinjenih Država, penetracija osiguranja prelazi 10 odsto BDP-a. S druge strane, najniža penetracija osiguranja zabilježena je u mnogim zemljama Latinske Amerike, kao što su Bolivija, Nikaragva i Gvatemala, gdje premije čine manji dio BDP-a.

Poređenja radi, u Hrvatskoj je penetracija osiguranja niža u odnosu na prosjek OECD zemalja: premije za neživotna osiguranja čine oko 2,1 odsto BDP-a, premije za životna osiguranja čine oko 1,5 odsto BDP-a, dok Slovenija ima nešto višu penetraciju osiguranja u odnosu na Hrvatsku, sa premijama za neživotna osiguranja od oko 3,2 odsto BDP-a i za životna osiguranja od oko 2,0 odsto BDP-a. U 2023. godini učešće premije u BDP-u Crne Gore (penetracija osiguranja) je iznosila 1,74 odsto, te je i pored rasta ukupne premije na tržištu, ostvarila pad u odnosu na 2022. godinu uslijed značajnijeg rasta BDP-a Crne Gore u 2023. godini. Penetracija neživotnih osiguranja je iznosila je 1,40 odsto, dok je penetracija životnih osiguranja iznosila 0,35 odsto.

Još jedan pokazatelj koji se takođe koristi za analizu razvijenosti tržišta osiguranja je i gustina osiguranja (eng. Insurance density) koji predstavlja iznos premije osiguranja po stanovniku određene zemlje. Ako uporedimo iznose bruto fakturisane premije po pojedinim vrstama osiguranja u odnosu na broj stanvnika, vidjećemo da se iznosi koji se u prosjeku izdvajaju za potrebe osiguranja povećavaju iz godine u godinu. Tako je prosječno izdvajanje za neživotna osiguranja na kraju 2024 godine bilo 170,7 eura što je 13 odsto više u odnosu na godinu ranije, dok je za potrebe životnih osiguranja u prosjeku izdvajano 44,5 eura što čini povećanje od 19 odsto u odnosu na 2023. godinu.

Ipak, ove cifre su daleko od prosjeka koji građani razvijenih evropskih zemalja izdvajaju za ove svrhe. Prema podacima iz izvještaja EIOPA-e (European Insurance and Occupational Pensions Authority) za 2023 godinu možemo vidjeti da se prosječna izdvajanja za životna osiguranja kreću od 70 eura na godišnjem nivou u Hrvatskoj, 167 eura u Sloveniji, 831 euro u Italij, 847 eura u Njemačkoj, 2.235 eura u Francuskoj, pa sve do vrtoglavo visokih 5.630 eura u Irskoj, 7.508 eura u Luksemburgu i 9.247 eura u Lihtenštajnu.

U 2023. godini, PROSJEČNI RAST PREMIJA u OECD zemljama iznosio je 12,4 odsto u nominalnom iznosu za neživotna osiguranja, što je ipak niže u odnosu na rast u 2022 (14.1 odsto). Najveći rast premija zabilježen je u Turskoj (rast premija u sektoru neživotnih osiguranja iznosio je 112.1 odsto u nominalnom izrazu, dok je u sektoru životnih osiguranja rast iznosio 83.4 odsto) i Argentini (rast premija za osiguranje motornih vozila iznosio je 117.6 odsto, dok je rast premija za osiguranje imovine od požara i drugih šteta iznosio 108.1 odsto).

Ako opet pogledamo analizirane zemlje regije, vidjećemo da je u sektoru neživotnih osiguranja Hrvatska zabilježila rast premija od 21,7 odsto za osiguranje motornih vozila i 10,1 odsto za zdravstveno osiguranje, dok je u Sloveniji rast premija za osiguranje motornih vozila iznosio 20 odsto.

Kada su u pitanju ŠTETE u sektoru neživotnih osiguranja na nivou OECD zemalja, one su nastavile da rastu u 2023. godini, sa prosječnim nominalnim rastom od 17 odsto. Ovaj rast je posljedica povećanja cijena popravki, medicinskih troškova i učestalosti katastrofa. Prema podacima Swiss Re-a, ukupne osigurane štete od prirodnih katastrofa iznosile su 108 milijardi dolara, što je manje nego u 2022. godini, ali su učestalost i intenzitet ovih događaja ostali visoki. Turska je zabilježila velike štete zbog zemljotresa u februaru 2023, što je imalo uticaja i na rast premija koje su tamošnji stanovnici i privreda krenuli da izdvajaju nakon te katastrofe. Što se tiče regiona, štete u sektoru neživotnih osiguranja Hrvatske su porasle za 14,3 odsto u 2023. godini, dok su u Sloveniji iste porasle za 13,7 odsto.

Na kraju, bitno je istaći da su CIJENE OSIGURANJA porasle u većini OECD zemalja, posebno u sektoru osiguranja motornih vozila, zdravstvenog osiguranja i osiguranja imovine. Prosječni rast cijena osiguranja motornih vozila iznosio je 12,5 odsto, dok je za zdravstveno osiguranje rast iznosio 8,8 odsto, a za osiguranje imovine prosječni rast cijena bio je 9,2 odsto. U budućnosti, ključni izazovi za industriju biće upravljanje rizicima vezanim za klimatske prom,ene i prilagodavanje novim regulatornim standardima, koji će imati značajan uticaj na način prikazivanja finansijskih rezultata osiguravajućih kompanija.

ZAKLJUČAK

Prethodna analiza pokazale je da su osiguravajuća društva u Crnoj Gori ostvarila dobre rezultate tokom prethodne godine, sa značajnim porastom u pojedinim kategorijama, ali i izazovima u drugim. Lovćen osiguranje AD i Sava osiguranje AD istakli su se kao lideri u prihodima i neto profitima, dok finansijski rezultati od ulaganja pokazuju pozitivne trendove, što ukazuje na uspješno upravljanje investicijama. Ukupna aktiva i bruto fakturisane premije takođe pokazuju rast, što ukazuje na stabilnost i rast osiguravajućeg sektora u Crnoj Gori. Međutim, promjene u dugoročnim finansijskim ulaganjima u korist kratoročnih ulaganja ukazuju na prilagođavanje strategija u skladu sa tržišnim uslovima, za koje je upitno koliko je održivo na dugi rok. Ukupno gledano, većina kompanija je uspjela da ostvari pozitivne rezultate u svim segmentima poslovanja, što ukazuje na stabilnost i jačanje sektora.