Godina 2019. se do skoro mitski pominjala kao najbolja godina koju je svaki poslovni sektor sanjao da ponovi.

Na kraju te 2019. godine broj zaposlenih u bankarskom sektoru Crne Gore je bio 2.347, da bi u godini koja je za nama aktivno zaposlenih bilo 2.363, tačnije svega 16 novozapošljenih iliti 0,68 odsto više.

Te 2019. godine troškovi zaposlenih po završnim bilansima svih banaka su iznosili 71,46 miliona eura, dok je ista bilansna stavka godinu za nama brojala 75,3 miliona eura, tj svega 3,84 miliona eura više iliti 5,37 odsto.

Ako ćemo po Monstat-u prosječna bruto zarada u segmentu „K – Finansijsike djelatnosti“ je na kraju legendarne 2019. godine iznosila 1.532 eura, da bi na kraju prethodne godine bila 1.683 eura tj ni cijellih 10 odsto više.

Te posljednje pred-korona godine (2019.) ukupna aktiva bankarskog sektora je iznosila nešto preko 4,6 milijardi eura, dok je aktiva 11 aktivnih banaka na kraju prethodne godine iznosila preko 6,73 milijardi eura, tj 46 odsto većom aktivom upravlja maltene isti broj zaposlenih u bankama.

Te 2019. godine profit bankarskog sektora je iznosio 50,58 miliona eura što je bio do tada rekordan iznos. Prošlu 2023. godinu sve banke u Crnoj Gori su završile sa agregatnim profitom od skoro 146 miliona eura ili vrtoglavih 190 odsto više od legendarne 2019. godine!!

Da li su banke prošle godine pronašle zlatnu žilu ili su radnici postali efikasniji, te da li je ta efikasnost adekvatno nagrađena, ostavljamo čitaocima da procijene.

Elem, ono što nije stvar procjene jesu egzaktni podaci, a mi ih u nastavku detaljno dijelimo sa našim čitaocima.

IMOVINA BANAKA

Kako se u bankarskom žargonu učestalo pominju pridjevi velika-manja banka, najzastupljeniji kriterijumi za tu podjelu jesu ukupna aktiva banke, iznos datih kredita klijentima, iznos depozita, kapital banke... Upravo ove bilansne stavke te njihovo međugodišnje kretanje smo se potrudili predstaviti u nastavku.

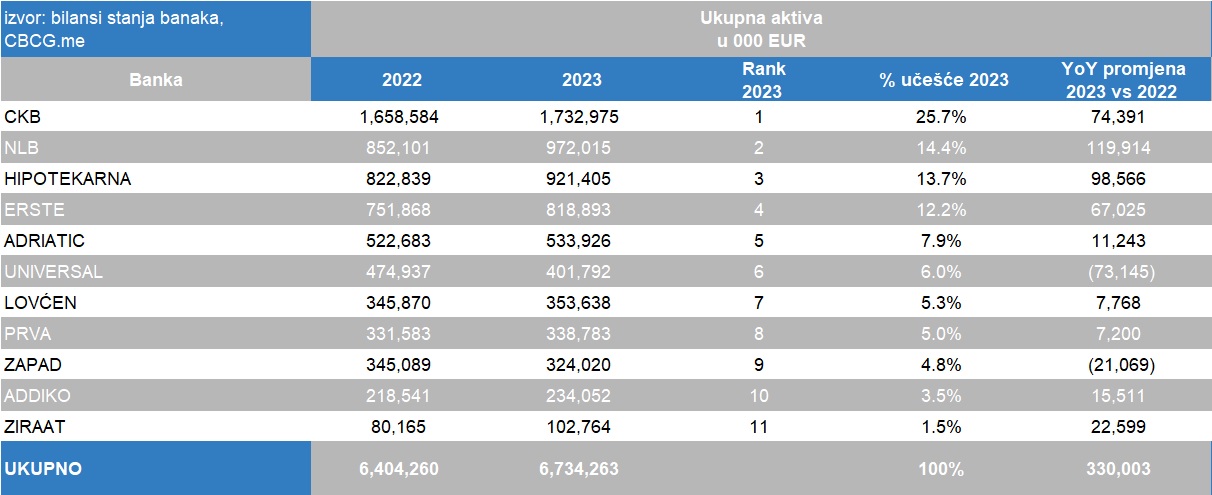

Ako posmatramo AKTIVU ukupnog bankarskog sektora u Crnoj Gori, ona je na godišnjem nivou povećana za 330 miliona eura u 2023. godini u odnosu na godinu ranije. Pojedinačno posmatrano najveću aktivu među bankama drži CKB banka, sa 1,73 milijarde eura sredstava na svojim bilansima tj 25,7 odsto ukupne bilanse mase svih crnogorskih banaka. Ipak, tržišno učešće ove banke blago pada u odnosu na ostatak sektora imajući u vidu da je tzv market share CKB-a nakon preuzimanja Podgoričke banke na kraju 2020. godine iznosio 28,5 odsto, zatim na kraju 2021. godine 26,1 odsto, pa 2022. godine 25,9 odsto.

Druga banka u sistemu po veličini sopstvene aktive tj tržišnog učešća jeste NLB banka koja sa svojih 972 miliona eura pokriva 14,4 odsto tržišta. NLB banka je nakon preuzimanja Komercijalne banke AD Budva na kraju 2021. godine držala 14,1 odsto ukupne aktive bankarskog sektora, da bi 2022. godine zabilježila blagi pad na 13,3 odsto, ali je prošla godina bila izuzetno dobra za ovu banku koja je uspjela da povrati taj 1 procenat tržišnog učešća.

Na trećem mjestu sa 13,7 odsto bilansne sume svih banaka nalazi se Hipotekarna banka, koja je takođe uspjela tokom prošle godine da ojača svoju tržišnu poziciju u odnosu na sektor, te trenutno u svojim bilansima raspolaže sa 921 milion eura vrijednom imovinom. Zanimljivo je istaći da tri najveće banke u sistemu raspolažu sa čak 54 odsto ukupne aktive bankarskog sektora naše zemlje.

Četrvtu poziciju pokriva Erste banka koja je takođe u godini za nama uspjela da ojača svoj bilans na skoro 819 miliona eura te trenutno drži 12,2 odsto tržišta kada je u pitanju ukupna bilansna suma banaka. Ovim se završava lista banaka čije tržišno učešće iznosi više od 10 odsto pojedinačno, dok ostalih 7 banaka na svojim knjigama imaju preostalih 34 odsto tržišta.

Dvije banke su tokom prethodne godine smanjile svoje bilanse i to Universal Capital Bank za 73 miliona eura, te Zapad banka za 21 milion eura.

KREDITI

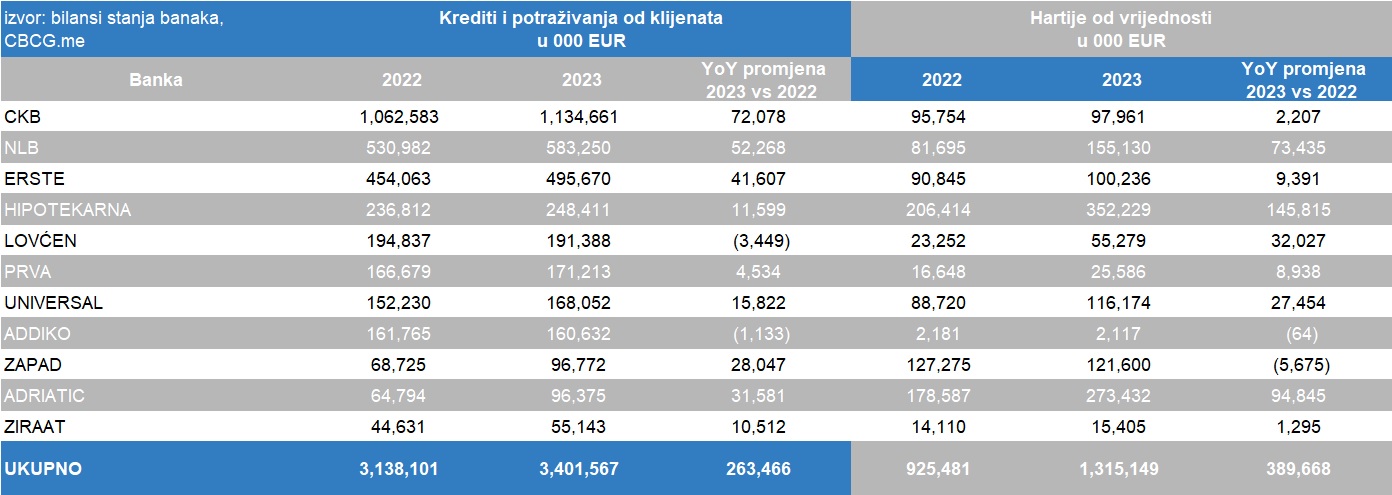

Najveći procenat ukupne aktive banke logično drže u KREDITIMA datim krajnjim klijentima, ali je zanimljivo da to učešće godinama bilježi blagi pad. Tako su krediti 2020. godine činili 61,1 odsto ukupne aktive, pa 54 odsto 2021. godine, da bi na kraju 2023. godine taj udio bio 50,5 odsto. Iako kamatne stope na kredite bilježe rast, ovaj pad učešća kredita u ukupnoj aktivi nam govori da na tržištu nema toliko dobrih projekata i aplikanata koji bi omogućili bankama da jačaju stavku kredita identičnim tempom kao prethodnih godina.

Kada su neto krediti u pitanju, koncentracija sektora je još izraženija te samo dvije najveće banke na svojim knjigama imaju više od polovine vrijednosti svih kredita u bankarskom sektoru Crne Gore (tačnije 50,5 odsto).

CKB kao najveća banka je na kraju 2023. godina imala 1,13 milijardi neto kredita ili 33,4 odsto cijelog sektora, a NLB 583 miliona eura tj 17,1 odsto u odnosu na tržište. Ako tome dodamo i treću banku po kreditnoj izloženosti – Erste Banku koja u svojim bilansima ima preko 495 miliona eura kredita dolazimo do činjenice da 3 sistemske banke drže skoro 2/3 kreditnog portfelja svih banaka u Crnoj Gori.

Svega 2 banke su tokom prethodne godine zabilježile pad kreditnog portfelja i to Lovćen banka čiji je portfelj neto kredita smanjen za 3,4 miliona eura i Addiko banka koja je bilansnu poziciju neto kredita smanjila za 1,1 milion eura.

INVESTICIONE HARTIJE OD VRIJEDNOSTI

Dok učešće kredita u bilansima banaka bilježi pad posljednjih godina, sa druge strane je evidentan rast pozicija HARTIJA OD VRIJEDNOSTI u koje banke plasiraju viškove sopstvene likvidnosti, te ujedno i rast učešća ovih pozicija u odnosu na cjelokupnu aktivu sektora. Na kraju 2020. godine banke su u hartije od vrijednosti imale investirano jedva 10,4 odsto svojih bilansa, da bi taj procenat postepeno porastao na 14,5 odsto tokom 2022. godine, pa sve do rekordnih 19,5 odsto na kraju prethodne 2023. godine.

Na kraju decembra prošle godine, 11 aktivnih banaka je u svojim knjigama držalo 1,31 milijardu eura vrijedne hartije od vrijednosti, što na godišnjem nivou čini rast od skoro 390 miliona eura!

Najviše novih sredstava je u ovu namjenu opredijelila Hipotekarna banka, koja je investicioni portfolio povećala za preko 145 miliona eura, te tako ojačala lidersku poziciju u ovom segmetnu sa ukupno investiranih 352 miliona eura. Drugu poziciju u ovom segmentu drži Adriatic Bank sa portfolijom vrijednim 273 miliona eura uz godišnji rast od skoro 95 miliona novoinvestiranih sredstava u hartije, dok se na trećoj poziciji nalazi NLB banka sa 115 miliona eura investiranih u papire (tokom 2023. ojačali portfelj za više od 73 miliona eura).

Slijedi Zapad banka, koju kontrolišu ukrajinski vlasnici, sa ukupno investiranih 121 miliona eura, a koja je ujedno jedna od dvije banke koje su smanjile ovu bilansnu stavku na godišnjem nivou. Značajna sredstva u hartije od vrijednosti tokom 2023. godine investirala je i Universal Capital Banka te time podigla vrijednost portfelja sa 88 na 116 miliona eura za godinu dana, dok su Erste banka i CKB banka blago povećale svoje investicione portfelje na godišnjem nivou.

Imajuću u vidu aktuelne, vrlo privlačne kamatne prinose do dospijeća koje nose državne obveznice naše ali i zemalja Evropske Unije, ovaj vid plasiranja viška likvidnosti je svakako atraktivan za banke, ali i za sve ostale klijente, koji već uveliko praktikuju da biraju hartije od vrijednosti kao alternativu štednji s obzirom na sve niže stope na depozite koje nude crnogorske banke.

DEPOZITI

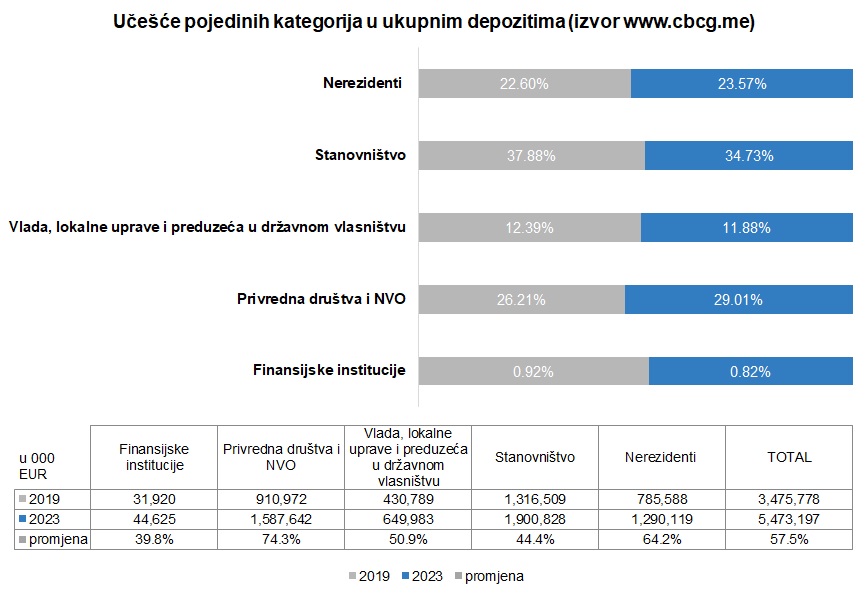

Već nekoliko puta smo referisali na čuvenu 2019. godinu pa to radimo i kada su depoziti u pitanju, sa željom da istaknemo ogroman rast depozitne baze u posljednje četiri godine od skoro 2 milijarde novih eura.

Najveće povećanje depozita bilježi sektor Stanovništva koji je na kraju 2023. godine u bankama čuvao čak 1,9 milijardi eura (584 miliona eura više nego 2019. godine). Najznačajnije procentualno povećanje depozita u ovom četvrogodišnjem periodu zabilježio je sektor Privrede koji je na kraju 2023. godine u bankama držao 1,59 milijardi eura, kao i sektor Nerezidentnih klijenata koji su u domaćim bankama pohranili 1,29 milijardi eura.

Ako pogledamo procentualna pomjeranja unutar depozitne baze, vidimo da sektor stanovništva na kraju 2023. godine zauzima 3 odsto manje učešća u ukupnim depozitima (34,7 odsto), dok veće učešće danas u odnosu na period od prije 4 godine zauzimaju sektor Nerezidenata (23,6 odsto) i sektor Privrednih subjekata (29 odsto).

Ako pak želimo analizirati raspodjelu depozita koje klijenti drže u bankarskom sektoru Crne Gore po pojedinim bankama, onda to izgleda ovako:

DEPOZITNA baza 11 banaka je na kraju prethodne godine iznosila 5,47 milijardi eura i bila je u odnosu na godinu ranije veća za 259 miliona eura. Vrlo je interesantno napomenuti da, identično kao i kada je u pitanju ukupna aktiva, tri najveće banke u sistemu drže čak 54 odsto ukupnih depozita, što opet govori o visokoj koncetraciji sektora.

Najveći bazu depozita drži CKB banka – čak 1,36 milijardi eura uz godišnji rast od 45 miliona eura, dok je na drugoj poziciji NLB banka sa 798 miliona vrijednim depozitnim portfeljom.

Treća banka u sistemu depozita je Hipotekarna banka sa 789 miliona eura koje čuva na svojim računima za klijente. Veliki rast depozita je prethodne godine zabilježila Erste banka koja trenutno na svojim računima drži 553 miliona eura i ona završava listu banaka koje imaju depozitne baze vrijednosti preko 500 miliona eura.

Adriatic banka je tokom 2023. godine za 12 miliona eura smanjila vrijednost depozita te godinu završila na 485 miliona eura vrijednim portfeljem depozita, dok je Universal Capital Banka zabilježila najveće umanjenje depozita na godišnjem nivou od čak 83 miliona eura te je na kraju 2023. godine na računima čuvala 353 miliona eura klijentskog novca. Lovćen banka je uspjela da ojača depozitni portfelj na 298 miliona eura, dok je Zapad banka na kraju godine imala 35 miliona eura depozita manje u odnosu na godinu ranije (ukupno 289 miliona eura).

Prva banka je na kraju decembra prethodne godine čuvala 290 miliona eura za svoje klijente, Addiko banka 177 miliona eura, dok je najmanja banka u sistemu – Ziraat banka uspjela da ojača svoj depozitni portfelj za novih 22 miliona eura te tako godinu završi na cifri od 75 miliona eura depozita.

POSLOVANJE BANAKA

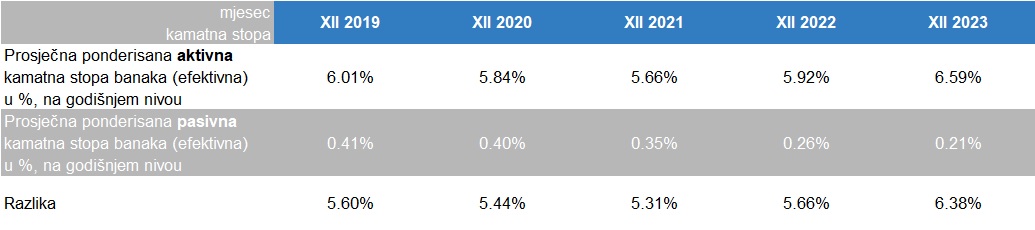

Kamatne stope na kredite su posljednje dvije godine zabilježile rast u maltene svim segmetnima, dok su se na kraju prethodne godine najskuplje u prosjeku zaduživali građani – po prosječnoj ponderisanoj AKTIVNOJ efektivnoj stopi od 7,48 odsto (uz godišnji rast prosječne kamatne stope od 0,33 procenta), kao i Vlada po PPEKS od 6,87 odsto, a zanimljivo je istaći da se Vlada prije 2 godine zaduživala po stopi nižoj u odnosu na aktuelnu za čak 3,4 procenta.

Sa druge strane, prosječna ponderisana PASIVNA efektivna kamatna stopa bilježi konstantan pad, što znači da banke sve jeftinije plaćaju obaveze prema svojim klijentima, a što opet ima velikog uticaja na njihov visok pozitivan poslovni rezultat od kamatnih prihoda.

Dakle, banke su u prosjeku na kraju prošle godine plaćale ponderisanu efektivnu kamatnu stopu na pasivu od svega 0,21 odsto što je duplo niže u odnosu na kraj posljednje pred-Covid 2019. godine. Nasuprot tome, od svoje imovine u aktivi su u prosjeku zarađivale ponderisanu efektivnu aktivnu kamatnu stopu na nivou od 6,59 odsto.

U nastavku je kratak uporedni rezime prosječnih ponderisanih efektivnih aktivnih i pasivnih kamatnih stopa na godišnjem nivou sa kraja prethodnih godina, a podaci su preuzeti iz mjesečnih izvještaja Centralne banke Crne Gore.

PROFIT

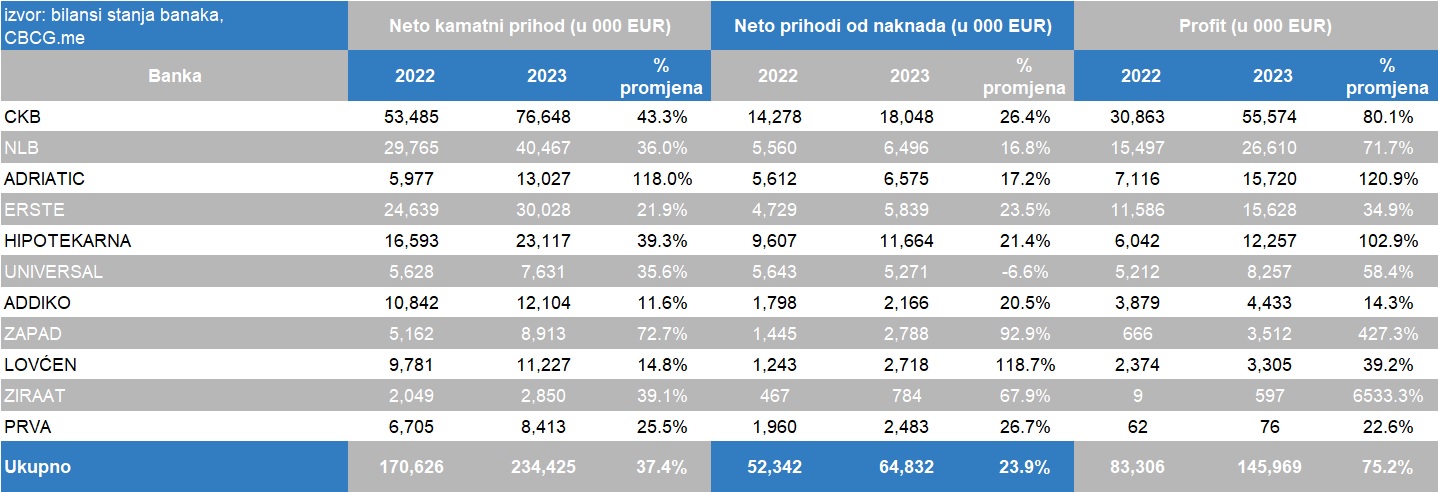

Najveći udio u ovako bombastičnom profitnom kolaču bankarskog sektora za 2023. godinu zauzima najveća banka u sistemu – CKB banka, koja je godinu za nama završila sa 55,57 miliona eura čiste zarade što predstavlja godišnji rast dobiti od 80 odsto. Na drugom mjestu je druga banka po veličini u sistemu – NLB bnka sa zabilježnih 26,61 miliona eura neto profita, dok je bronzanu medalju odnijela (što je za mnoge bilo iznenađenje) relativno mlada i po broju zaposlenih manja – Adriatic Banka koja je ostvarila 15,72 miliona eura čiste neto zarade.

Erste Banka je prošlu godinu završila sa 15,62 miliona eura zarade, dok prvu petorku po dobiti zaokružuje Hipotekarna banka sa ostvarenih 12,25 miliona eura profita uz godišnji rast profita od skoro 103 odsto.

Universal Capital Banka je prethodnu godinu završila sa rekordnih 8,26 miliona eura, slijedi Addiko banka sa 4,4 miliona eura neto zarade, dok su Zapad banka i Lovćen banka ostvarile takođe višemilionske profite (3,5 miliona eura Zapad banka i 3,3 miliona eura Lovćen banka). Ziraat banka je ostvarila 597 hiljada eura neto profita, dok je Prva banka ostvarila skromnih 76 hiljada eura neto pozitivnog rezultata.

Kada već slavimo nevjerovatno dobru poslovnu godinu, onda moramo i razložiti na detalje koje su to stavke poslovanja banaka imale najvećeg udjela u ostvarenju ovako dobrih rezultata. U prvom redu to su NETO KAMATNI PRIHODI, koji su najzaslužniji za ovaj uspjeh banarskog sektora. Naime, povećanje kamatnih stopa na globalnim tržištima usljed brojnih kriza širom svijeta, vrlo je snažno uticalo i na kamatne prihode domaćih banaka. Sve banke u sistemu su zabilježile dvocifren procentualnih rast neto kamatnih prihoda u toku prethodne godine u odnosu na godinu ranije, dok je jedna banka zabilježila rast od čak 118 odsto (Adriatic banka).

Neto rezultat od kamata cijelog sektora je bio bolji za čak 37,4 odsto na godišnjem nivou, a najbolji rezultat je ostvarila CKB banka sa više od 76,6 miliona eura neto zarade od kamata. Na drugoj poziciji po neto kamatnim prihodima nalazi se NLB banka sa neto prihodovanih 40,5 miliona eura, zatim slijedi Erste banka sa 30 miliona neto pozitivnog kamatnog rezultata.

Ništa manji značaj za poslovni rezultat banaka nisu tokom prošle godine imali i NETO PRIHODI OD NAKANADA, a većina banaka se mogla pohvaliti i rastom neto prihoda od ove bilansne stavke tokom prethodne godine. Jedina banka koja je tokom 2023. godine zabilježila manje neto prihoda od naknada u odnosu na godinu ranije jeste Universal Capital Bank sa neto rezultatom po ovoj stavci od 5,27 miliona eura tj 6,6 odsto manjim nego 2022. godine.

Najveći, trocifreni rast stavke neto prihoda od naknada zabilježila je tokom prethodne godine Lovćen banka koja je ostvarila neto prihod od 2,7 miliona eura tj 1,47 miliona eura više nego godinu ranije. Najveće neto prihode po ovoj stavci bilježi takođe CKB banka sa 18 miliona neto rezultata od naknada, dok drugo mjesto zauzima Hipotekarna banka koja je tokom prethodne godine od provizija zaradila čak 11,66 miliona eura.

KAPITAL BANAKA

Na kraju, bitno je da napomenemo ono najbitnije, a to je sigurnost i pouzdanost bankarskog sektora. Svakog mjeseca nas sa veb stranica Centralne banke Crne Gore najčešće protokolarno informišu da je „…sektor stabilan, dobro kapitalizovan i visoko likvidan…“, a sa posljednje sjednice Savjeta za finansijsku stabilnost održane 20. februara istaknuto je i da je „…sistemski rizik po finansijsku stabilnost umjeren...“

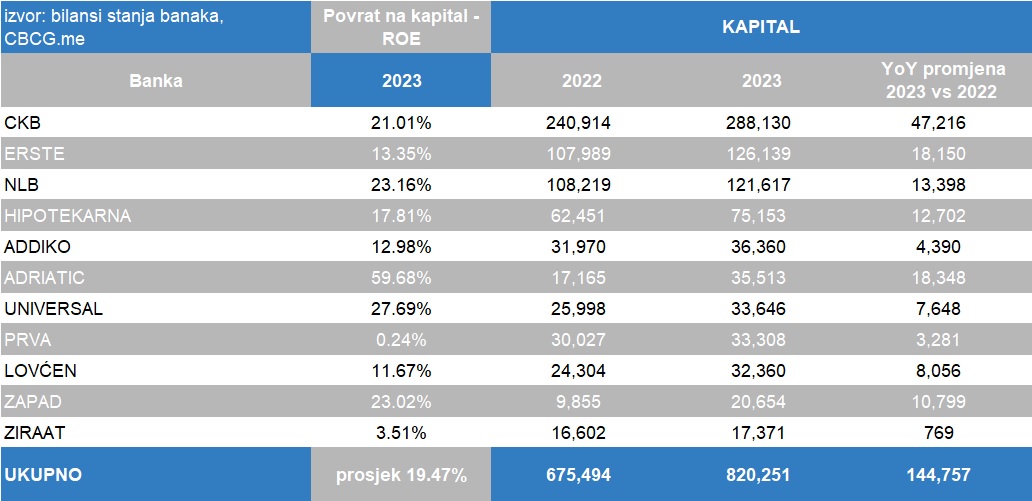

Istina je da je KAPITAL banaka u godini za nama izuzetno ojačan za 145 miliona eura, te je na kraju 2023. godine iznosio 820 miliona eura. Najveću poziciju uz ujedno najveće godišnje povećanje iste, bilježi CKB banka, sa 288 miliona eura ukupnog kapitala. Slijedi Erste banka sa kapitalom od 126 miliona eura, a preko 100 miliona kapitala ima i NLB Banka tj skoro 122 miliona eura.

Ako pažljivo posmatrate gornju tabelu, vidjećete da smo za vas izračunali i jedan od najvažnijih poslovnih pokazatelja banaka, tzv povrat na kapital (engl skraćenica ROE – return on equity). Ovaj pokazatelj mjeri profitabilnost poslovanja u odnosu na vlasnički kapital – što je ROE veći, banka može sebe smatrati uspješnijom. Najveći ROE od čak 59,68 odsto na kraju prethodne godine bilježi Adriatic banka, koja je uz angažovanje relativno malog spostvenog kapitala ostvarila izuzetan poslovni rezultat (sa prosječnim kapitalom od 26 miliona eura ova banka je ostvarila čak 15,7 miliona eura dobiti). Značajan rezultat sa ovog aspekta ostvarila je i Universal Capital Banka sa ROE na nivou od 27,69 odsto, a preko 20 odsto povrata na kapital na kraju 2023. godine zabilježile su i Zapad banka (23,02 odsto), NLB Banka (23,16 odsto) i CKB banka (21,01 odsto).

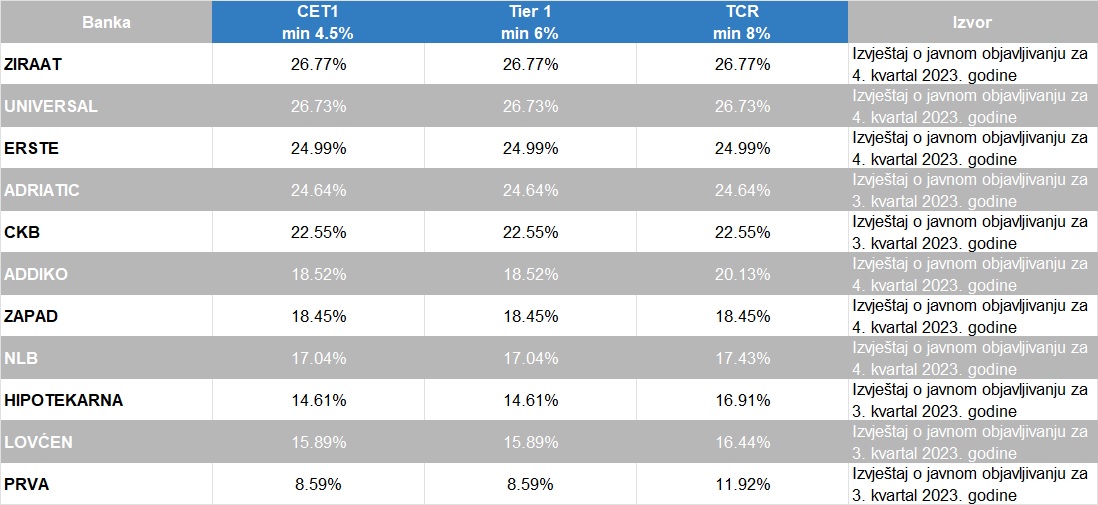

S obzirom da smo zaljubljenici u tabele i takav vid prezentovanja podataka (možda nekada na uštrb teksta) u nastavku donosimo i zaključak u vidu još jednog takvog prikaza gdje smo sumirali podatke o adekvatnosti kapitala pojedinih banaka u sistemu, a na osnovu posljednjih dostupnih Izvještaja o javnom objavljivanju podataka na kvartalnom nivou (pojedine banke još uvijek nisu objavile podatke za 4. kvartal 2023. godine, te su s toga podaci za te banke iz izvještaja za 3. kvartal 2023. godine).

Naime, svaka banka je dužna da, u svakom trenutku, održava kapital na nivou koji je potreban za pokriće svih rizika kojima je banka izložena ili može biti izložena u svom poslovanju, a najmanje u visini potrebnoj za održavanje pokazatelja adekvatnosti kapitala koje je propisala Centralna banka.

Banka je dužna da obračunava sljedeće pokazatelje i u svakom trenutku ih održava na nivoima koji nisu niži od propisanih:

- CET1 – koeficijent adekvatnosti redovnog osnovnog kapitala kao odnos redovnog osnovnog kapitala kreditne institucije i ukupnog iznosa izloženosti riziku – min 4,5%;

- Tier1 – koeficijent adekvatnosti osnovnog kapitala kao odnos osnovnog kapitala kreditne institucije i ukupnog iznosa izloženosti riziku – min 6%;

- TCR – koeficijent adekvatnosti ukupnog kapitala kao odnos regulatornog kapitala kreditne institucije i ukupnog iznosa izloženosti riziku – min 8%.

Što su koeficijenti veći, banka bi trebalo da je sigurnija. Evo kako danas stoji situacija sa našim bankama, rang lista je napravljena po TCR pokazatelju, od najvećeg ka najmanjem: