Rast kamata očigledno ne sprječava građane i privrednike da se zadužuju. Kriza za sada nije uticala na rast tražnje za kreditima ni u zemljama regiona, tako bar pokazuju najnoviji podaci centralnih banaka.

Najnoviji izvještaj Udruženja banka Srbije (UBS) pokazuje da je ukupan dug po osnovu bankarskih kredita u Srbiji krajem avgusta iznosio 3.332 milijarde dinara, što predstavlja rast od 10,1 odsto u odnosu na isti period prošle godine. Kreditno zaduženje građana u odnosu na prošlu godinu uvećano je za devet odsto.

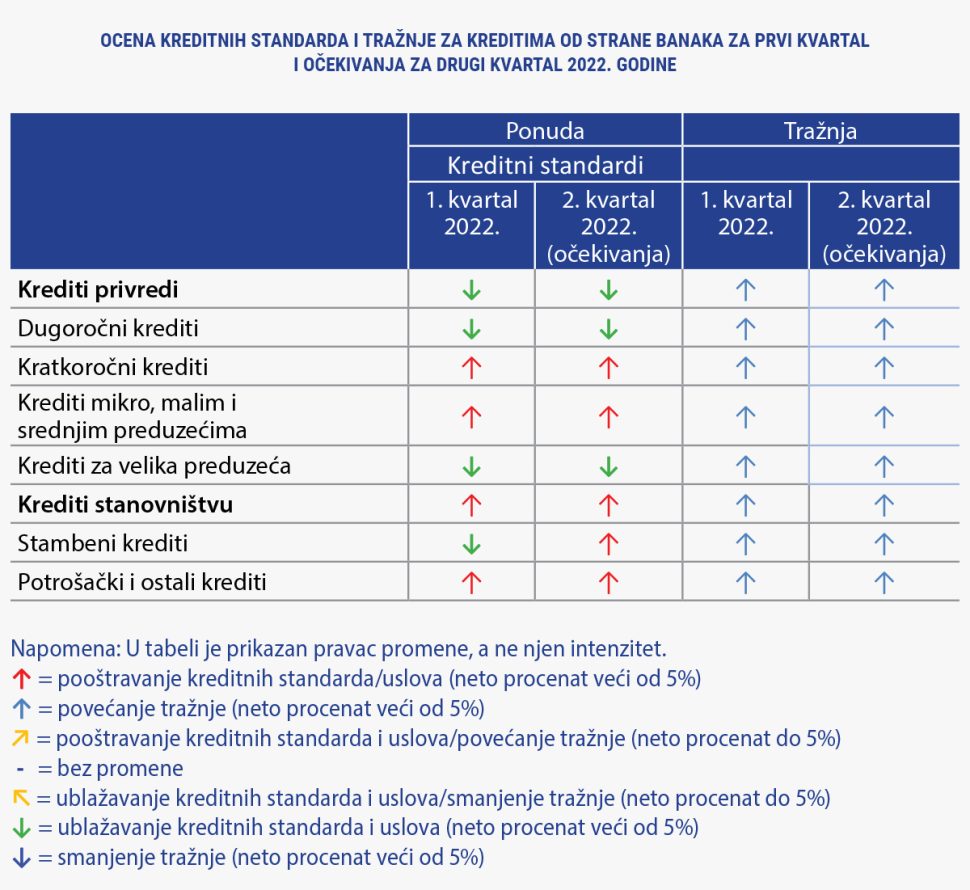

Hrvatska narodna banka (HNB) od 2012. godine sprovodi anketu o kreditnoj aktivnosti u kojoj banke odgovaraju na pitanje o potražnji preduzeća i stanovništva za kreditima. Prema rezultatima ankete, tražnja preduzeća za kreditima beleži kontinuirani rast od drugog tromesečja 2021. godine, ali je taj rast tokom drugog kvartala 2022. ipak nešto blažeg intenziteta nego na početku godine.

Kako za Biznis.rs navode iz centralne banke Hrvatske, rast potražnje posebno je bio izražen kod kratkoročnih kredita pod uticajem potrebe preduzeća za finansiranjem zaliha i obrtnog kapitala.

Slična kretanja su zabilježena i kod stanovništva – rast potražnje za stambenim, kao i za potrošačkim kreditima, zbog potrebe za finansiranjem potrošnje trajnih dobara.

Anketa o kreditnoj aktivnosti banaka koju sprovodi Centralna banka Bosne i Hercegovine takođe ukazuje na umjereni rast potražnje za kreditima kod stanovništva, kao i kod preduzeća.

Stanje plasiranih kredita svim sektorima u BiH na kraju jula 2022. godine iznosilo je 21,76 milijardi KM (oko 11,1 milijardi eura), od čega se 10,83 milijarde KM ili 49,8 odsto odnosi na kredite stanovništvu, a 9,68 milijardi KM ili 44,4 odsto na kredite preduzećima (privatnim i javnim), pokazuju posljednji raspoloživi podaci Centralne banke BiH.

Godišnja stopa rasta kredita stanovništvu na kraju jula 2022. godine bila je 5,5 procenata, dok krediti preduzećima blježe godišnju stopu rasta od 4,7 odsto za isti period.

Najznačajniji korisnici kredita u bankarskom sistemu Crne Gore su fizička lica sa 43 odsto učešća u ukupnim kreditima, dok na kreditiranje privrede odlazi 36 procenata, pokazuju podaci na dan 31. jula ove godine.

“U jednogodišnjem uporednom periodu krediti fizičkim licima bilježe rast od 7,11 odsto, dok krediti privredi rastu po stopi od 9,46 procenata. Novoodobreni krediti tokom sedam mjeseci tekuće godine su za 37 odsto veći nego u istom periodu prethodne godine. Od ukupnih novoodobrenih kredita 61 odsto se odnosi na pravna, dok se preostalih 39 procenata odnosi na fizička lica”, ističu iz Centralne banke Crne Gore (CBCG) za Biznis.rs.

Predsjednik Upravnog odbora Agencije za osiguranje depozita i predsjednik Beogradske bankarske akademije Hasan Hanić u razgovoru za Biznis.rs kaže da se porast tražnje za kreditima kod stanovništva generalno može pripisati neizvjesnosti i strahu od nestašice određenih proizvoda.

“Ljudi prave zalihe, pa kako nemaju dovoljno novca posežu za keš kreditima. Takođe, veća potražnja za kreditima kod stanovništva je posljedica činjenice da plate pogotovo u privatnom sektoru ne mogu da prate rast cijena koji je izuzetno visok i koji iscrpljuje budžete domaćinstava. Građani su, nažalost, prinuđeni da koriste kredite u nadi da će se situacija stabilizovati”, ocenjuje Hanić.

Građani Crne Gore najčešće koriste keš kredite

Stanovništvo u Crnoj Gori najčešće koristi gotovinske (nenamjenske) kredite koji čine 45 odsto ukupno odobrenih kredita ovoj kategoriji klijenata. Slijede zajmovi za kupovinu stanova i adaptaciju sa 36 odsto učešća u ukupnim kreditima građanima. Udio nenamjenskih hipotekarnih kredita iznosi 3,92 odsto, a kredita za turizam 1,75 procenata.

U strukturi zajmova privredi dominiraju krediti za likvidnost (obrtna sredstva) sa učešćem od 40 odsto. Slijede krediti za refinansiranje obaveza (23 odsto), za nabavku osnovnih sredstava (14 odsto) i za realizaciju investicionog programa (13 procenata).

Snažan rast kreditiranja privrednika u Hrvatskoj

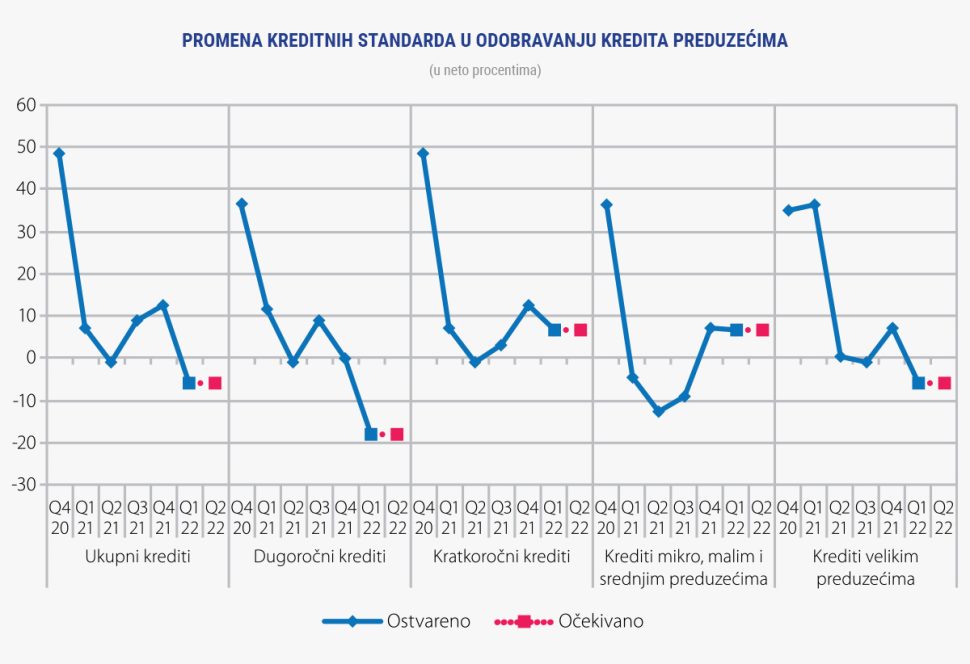

Kreditiranje preduzeća u Hrvatskoj snažno je ubrzalo tokom 2022. godine, te je na kraju jula došlo do stope rasta od 15,7 odsto na godišnjem nivou, nakon rasta od jedan odsto u 2021. godini. Iz Hrvatske narodne banke kažu da su se tokom prvih sedam mjeseci ove godine ukupni krediti domaćim sektorima (isključujući državu) povećali za 17,8 milijardi kuna (oko 2,3 milijarde eura).

“Krediti preduzećima ostvarili su rast od 12,4 milijarde kuna (oko 1,6 milijardi eura), od čega se 6,6 milijardi kuna odnosi na kredite za obrtna sredstva, a 4,6 milijardi na kredite za investicije. Pritom treba spomenuti kako su tokom 2022. godine preduzeća u energetskom sektoru intenzivirala zaduživanje kod domaćih banaka, te na njih otpada trećina prirasta kredita tokom dosadašnjeg dijela ove godine”, ističu iz HNB.

Što se tiče stanovništva, od ukupno 6,3 milijarde kuna (oko 837 miliona eura) kredita odobrenih ovom sektoru 4,5 milijardi kuna odnosi se na stambene kredite, a 1,5 milijardi na gotovinske nenamjenske kredite. Stambeni krediti su pod uticajem programa državnog subvencionisanja stambenih kredita u okviru kojeg je ove godine pristigao rekordan broj zahtjeva. Posmatrano na godišnjem nivou, rast kredita stanovništvu uglavnom stagnira.

U Bosni i Hercegovini najveće učešće u kreditima plasiranim stanovništvu imaju nenamjenski gotovinski krediti – oko 73 odsto. Preduzeća najčešće uzimaju dugoročne kredite u konvertibilnim markama koji učestvuju sa oko 63 odsto u ukupno plasiranim kreditima preduzećima.

Komentarišući razloge povećane tražnje za kreditiranjem obrtnih sredstava, Hasan Hanić kaže da je to posljedica izvjesnog pada likvidnosti u privredi.

“Zbog krize privrednici kojima su povećane cijene i troškovi inputa, u zavisnosti od djelatnosti kojom se bave, imaju nesklad između priliva i odliva sredstava i onda koriste kredite za kratkoročne svrhe da bi mogli da nastave poslovni proces. Takođe, jedan od razloga je da se ne izgube dobavljači, da poslovni subjekti imaju dovoljno sredstava da se odvija tekuće poslovanje u datim uslovima. Nadam se da je ova kriza privremena”, ističe predsednik Upravnog odbora Agencije za osiguranje depozita i predsjednik Beogradske bankarske akademije.

Da li banke pooštravaju uslove kreditiranja zbog ekonomske krize?

U Hrvatskoj je već tokom prvog tromjesečja ove godine prekinuto ublažavanje uslova za kreditiranje privrednika uvedeno 2021. godine, dok su već u toku drugog kvartala dodatno pooštreni uslovi za dobijanje zajmova.

“Na pooštravanje standarda najviše je uticalo pogoršanje očekivanja u vezi sa opštim privrednim kretanjima, kao i izgleda industrije ili samog preduzeća. Kada je riječ o stanovništvu, tokom drugog tromjesečja ove godine zaustavljeno je ublažavanje uslova za odobravanje stambenih kredita pod uticajem pogoršanja očekivanja u vezi sa opštim ekonomskim kretanjima. Isti je činilac, uz još povećanu percepciju rizika oko pogoršanja kreditne sposobnosti klijenata, razlog sve manjeg ublažavanja uslova za odobravanje potrošačkih i ostalih kredita”, navode iz HNB.

Iz Centralne banke Crne Gore kažu da uslovi kreditiranja stanovništva i privrede, i pored pogoršanja makroekonomskih prilika u državi i okruženju, za sada nisu pooštreni.

“Mjere koje je Centralna banka Crne Gore propisala kako bi olakšala i zaštitila finansijske pozicije za stanovništvo i privredu uticale su na očuvanje stabilnosti bankarskog sistema i visok nivo likvidnosti. Nije zabilježena nijedna mjera ili promjena modela poslovanja banaka koja bi se mogla tretirati kao pooštravanje uslova za odobravanje kredita stanovništvu i privredi. S druge strane, prema preliminarnim rezultatima Ankete o kreditnoj aktivnosti banaka, u narednom periodu se, usljed situacije u Ukrajini i visokog rasta cena, može očekivati pooštravanje kreditnih uslova kako za sektor stanovništva, tako i za sektor privrede”, ocenjuju naši sagovornici iz CBCG.

Kada je riječ o bankarskom tržištu u BiH, u drugom kvartalu 2022. godine došlo je do ublažavanja uslova za kredite stanovništvu u pogledu provizija i naknada, dok je u istom periodu došlo do neznatnog pooštravanja uslova odobravanja kredita preduzećima, koje se odnose na kamatnu maržu i zahtjeve u pogledu kolaterala.

“Ostali uslovi odobravanja kredita preduzećima su ostali nepromijenjeni u odnosu na prethodni kvartal”, kažu iz CBBIH.

Iako za sada nisu drastično pooštreni uslovi kreditiranja, Hasan Hanić ocenjuje da bi u narednom periodu moglo doći do rigoroznijih standarda, jer u toku krize i veći broj pojedinaca i pravnih lica, preduzeća, kompanija zapada u teškoće.

“U nekom narednom periodu kreditna sposobnost će opadati, kao i ono što mi ekonomisti zovemo solventnost, odnosno sposobnost da se u dužem roku izmiruju obaveze. S obzirom na to da banke nemaju više toliko sredstava kao ranije javiće se i veći nesklad između tražnje za kreditima i kreditnog volumena. U tom slučaju za očekivati je rigorozniju provjeru banaka i insistiranje na provjeri svih elemenata koji obezbjeđuju rizik, odnosno sposobnost korisnika kredita da servisira svoje obaveze”, objašnjava Hanić.

Izvor: Biznis.rs