Pandemija još uvjek previše aktivnog korona virusa stvorila je, pored ogromnih ljudskih, i ozbiljne ekonomske probleme. U ovakvim okolnostima, veliki broj ljudi suočio se sa gubitkom posla jer su njihove firme zabilježile veliki pad prometa. Vlade širom svijeta odlučile su da u tom trenutku uskoče i spriječe ekonomsku krizu preko različitih paketa pomoći privredi. O stvarnim cenama te pomoći još uvjek se nedovoljno govori.

Ove mjere najčešće su podrazumijevale odlaganje plaćanja dela poreza, isplate dijela ili cijele zarade za zaposlene tokom nekog vremenskog perioda, a ponegdje i neselektivne transfere svim ili pojedinim kategorijama stanovništva (nezaposleni, zaposleni u određenim sektorima), davanje subvencija ili preferencijalnih kredita državnim i/ili privatnim preduzećima. Ali sve ovo puno košta. Da bi mogle da finansiraju ovakve programe, države širom svijeta morale su da se dodatno zaduže.

U kakvom ekonomskom kontekstu se dešava ovaj trend državne pomoći privredi? Kakve su stvarne posledice na fiskalnu održivost razvijenih i manje razvijenih zemalja, odnosno kako će izgledati zaduživanje posle pandemije i gdje je tačno u toj priči Srbija?

Stanje prije korone – politička popularnost velike javne potrošnje

Razvijene privrede već decenijama imaju sklonosti da povećavaju javnu potrošnju, što je u demokratijama politički popularno. Sa druge strane, gledaju da da to povećanje ne finansiraju višim poreskim stopama jer je to politički nepopularno. Umjesto toga, oslanjaju se na deficite i zaduživanje.

Kada dođe do neke recesije, državne se snažno zadužuju, ali nakon toga nemaju jaku želju da te dugove i vrate. Zato je nivo javnog duga uglavnom samo rastao. Od najvećih evropskih privreda samo je Njemačka uspjela da odoli ovakvom razvoju događaja.

Privredna aktivnost manja, a dugovi sve veći

Dodatni problem koji je uticao da se odnos javnog duga i BDP-a promeni na gore jeste i smanjenje privrednih aktivnosti. Drugim riječima, ne samo da se iznos javnog duga mjeren u milijardama eura ili dolara povećao tokom prethodne dvije godine, nego se i BDP smanjio.

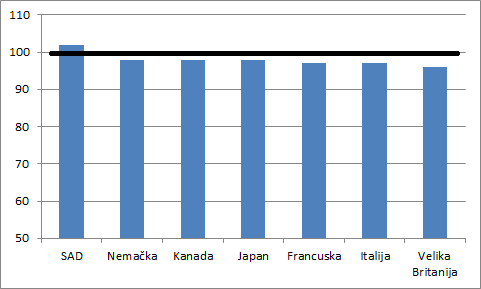

Neke zemlje uspjele su da dostignu nivo svojih privrednih aktivnosti od prije krize, ali veliki broj njih to još nije uspeo. Na primjer, od 7 najrazvijenijih zemalja na svijetu koje i čine grupu G7 – isti ili viši dohodak po stanovniku od pre krize dostigle su samo SAD; ostalih 6 zemalja (Japan, Kanada, Njemačka, Francuska, Velika Britanija i Italija) početak 2022. godine dočekale su sa nižim nivoom BDP-a nego u 2019. godini.

Eksplozija duga zbog pandemije

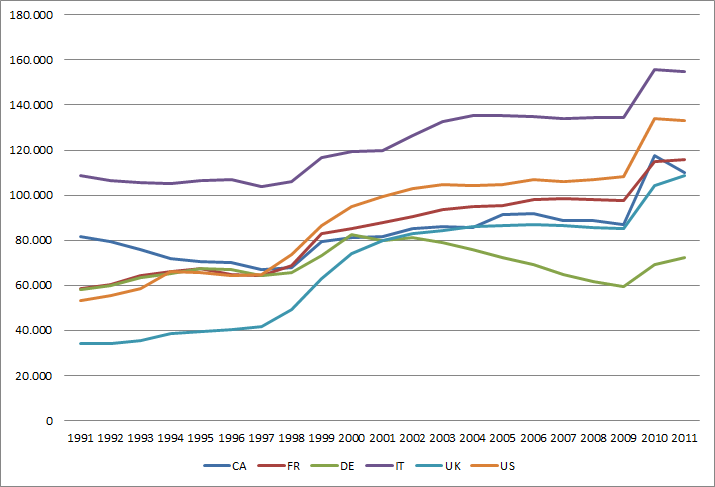

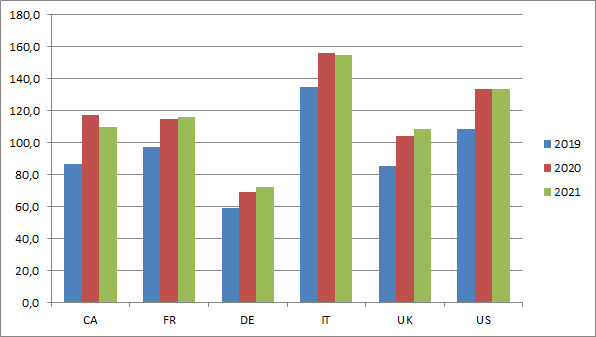

Ako ostavimo Japan po strani jer je već poznat po veoma visokom javnom dugu i pogledamo preostalih 6 zemalja sa najrazvijenijim privredama, upadljivo je to da je pandemija donela eksploziju javnog duga.

Iako kriterijumi iz Mastrihta govore da zemlje članice evrozone treba da imaju javni dug ispod nivoa od 60% BDP-a, on je u Italiji sada dostigao nivo od 155%, a u Francuskoj se opasno približio nivou od 120%. Čak i Njemačka, zemlja koja u Ustavu ima odredbu koja zahtijeva uravnoteženi federalni budžet, zabilježila je rast javnog duga na 73% BDP-a. Ništa bolje stanje nije ni u Velikoj Britaniji ili SAD, gde je javni dug prešao nivo od 100% ili se približio čak 140% BDP-a.

Rast kamata i fiskalna održivost

Niske kamate usljed ekspanzivne politike ECB u prethodnoj deceniji učinile su zaduživanje države veoma jeftinim, što su brojni političari i iskoristili da bi trošili pozajmljeni novac za kupovinu političke podrške na izborima. Ionako oni taj novac neće vraćati.

Ali svi dugovi u konačnici dospevaju na naplatu, bez obzira da li je taj novac bio mudro potrošen ili bačen u bunar, ili da li je bio pozajmljivan da bi se premostila najveća svjetska recesija usled pandemije ili je to bilo zbog predizbornih obećanja političarima.

Visoka inflacija zabilježena i u eurozoni (5%) i u SAD (7%) tokom prošle godine znak je da će doći do rasta kamata. Koliki će taj rast zaista biti, i koliko brz, zavisi od centralnih banaka. Ako zanemarimo kakav uticaj to može da ima na privredu (uključujući i pojavu recesije), jasno je da će zemljama sa visokim javnim dugom rast kamatnih stopa predstavljati ozbiljan problem jer će im rasti troškovi zaduživanja i otplate duga.

Ovo može da mnoge države otjera u veoma problematične pozicije, jer ni nivo kamatnih stopa nije isti među zemljama. Kada se neka zemlja smatra za urednog dužnika koji plaća svoje dugove, onda će njoj biti lako da se zaduži jer će svi hteti da joj daju novac, pa će i njena kamatna stopa biti niska.

Na primjer, kamatna stopa na dugoročne obveznice Njemačke su sa kamatom od -0,056% što znači da kreditori plaćaju njemačkoj državi da pozajmljuje novac od njih. Ali kod zemalja sa neuređenim javnim finansijama, slabim ekonomskim rezultatima i visokim javnim dugom, kao što je na primjer Italija, stanje je obrnuto, i ovakve zemlje plaćaju više kamatne stope kada se zadužuju. Trenutne kamate na italijanske obveznice su 1,291%.

Sa velikim razlikama u javnom dugu, rast kamata će pogoditi obe države, ali samo će Italija biti u ozbiljnim problemima. Dok Italija danas plaća na kamate oko 2% BDP-a, rast kamata za 2 procentna poena znači da bi ovi rashodi porasli čak na 5%, što je ozbiljan teret za privredu koja se još oporavlja od uticaja pandemije, a koja ni u deceniji prije nje nije baš imala dobre ekonomske rezultate. Ali ovo nije samo italijanski problem, već se u sličnoj situaciji nalaze još i Španija i Portugal, a naravno i Grčka, sa slabašnim privredama u evropskim okvirima i već visokim javnim dugovima.

Stara izreka kaže da ako vam neko duguje 1.000 eura onda je to njegov problem, ali ako vam duguje 1.000.000 eura onda je to vaš problem. Ako bi visok rast kamata, uz možda produženje recesije u ovim privredama, neke od njih doveo u fiskalne probleme možemo očekivati da će druge zemlje članice eurozone uskočiti da im pomognu, barem da bi spasle svoje banke i penzione fondove.

Jer ljubavi među narodima i državama nema, već samo zajedničkih interesa. Ali ako je mogući bankrot Grčke izazvao toliko problema prije desetak godina, koja je imala relativno nizakada k dug se poredi sa celokupnom evropskom privredom, stanje je potpuno drugačije kada se pogledaju privrede Italije ili Španije, koje su toliko velike da je teško zamisliti da bi bilo moguće njihove javne finansije izvući iz sličnog problema, čak i sa već postojećim evropskim institucijama koje su osnovane da bi tako nešto spriječile.

Da stvar bude još gora, na ove kratkoročne probleme koji su podosta pogoršali situaciju, ona ni pre njih nije bila ružičasta. Demografska kretanja u Evropi (sa niskom stopom rađanja, kretanjem stanovništva od periferije ka razvijenom jezgru) dovode do rastućih pritisaka za javnim uslugama i državnim troškovima: više starijih stanovnika znači i više rashode za penzije ali i zdravstvenu zaštitu.

A već visoka javna potrošnja u evropskim zemljama znači da nema baš puno prostora za nove poreske prihode, čak i kada bi se stvorila politička podrška za povećanjem poreskih stopa. Sve u svemu, pitanje javnog duga u razvijenim ekonomijama još uvek nije na dnevnom redu, ali da postoji mogućnost da to uskoro postane.

(Cijeli članak pročitajte na Talas.rs)