Inflacija u eurozoni umalo je izbjegla dvocifreni iznos u septembru, a rast cijena još ne pokazuje znake usporavanja. Evropska centralna banka će ponovo morati da reaguje, a ekonomisti sada predviđaju da će ECB stopu još jednom morati da podigne za 75 baznih poena.

Ako se ostvari takav scenario, cijene zaduživanja u eurozoni popeće se na nivo koji nije viđen još od 2009. godine, kada je ECB reagovala na negativne posljedice svjetske ekonomske krize.

Kako kažu analitičari, situacija je sada još teža nego pre 13 godina, a ECB čeka još teži zadatak.

Glavni pokazatelji

Glavni zadaci centralne banke eurozone su, kao i u slučaju ostalih centralnih banaka, stabilnost cijena i zaposlenost. U teoriji, ove zadatke bi trebalo ispuniti bez preteranih posljedica po privredni rast. Zato ove podatke možemo koristiti za poređenje.

Protekli put kada se referentna kamatna stopa našla na dva odsto, nezaposlenost u eurozoni bila je za dva procentna poena viša nego danas. Krajem 2008. godine je broj nezaposlenih u eurozoni iznosio 8,6 odsto, dok je taj udeo sada manji i iznosi 6,6, odsto. To bi trebalo da znači da je ECB u nešto lakšoj situaciji u odnosu na 2009.

S druge strane, glavno mjerilo stabilnosti cijena, stopa inflacije, nalazi se na rekordnih 9,9 odsto, dok se krajem 2008. pred tadašnju odluku ECB, stopa inflacije smanjila sa 3,2 odsto na 2,1 odsto. Ubrzani rast cijena svakako smanjuje manevarski prostor centralne banke.

Privredni rast, odnosno kretanje bruto domaćeg proizvoda, više je posljedica promjena kamatnih stopa nego što je razlog za njihovo mjenjanje, barem po pitanju ovlašćenja monetarnih vlasti. Po tom pokazatelju, slično kao i po stopi nezaposlenosti, ECB bi trebalo da pred sobom ima lakši posao nego što je to bilo pre 13 godina.

Ovde se mogu vidjeti sve opasnosti pravljenja istorijskih analogija u pogledu ekonomskih podataka. Iako su dva od tri glavna ekonomska pokazatelja povoljnija, situacija u kojoj se ECB nalazi danas teža je u odnosu na 2009. godinu, barem po sudu analitičara.

Ekonomisti pesimistični

Dok je neizvjesnost zajednički sadržalac obe krize, ono što dodatno otežava situaciju u kojoj se nalaze centralni bankari jeste broj činilaca od kojih danas zavisi buduće stanje privrede eurozone, navodi stariji ekonomista u kompaniji Generali Investments, Martin Wolburg.

“Dok je najbitniji faktor prije 13 godina bila svjetska ekonomska kriza i njene posljedice, sada u jednačinu osim finansijskog sektora ulaze i geopolitička neizvjesnost, rizik od nestašica energenata i posledice pandemije virusa korona (naročito zatvaranja u Kini)”, rekao je Wolburg za Bloomberg Adriju.

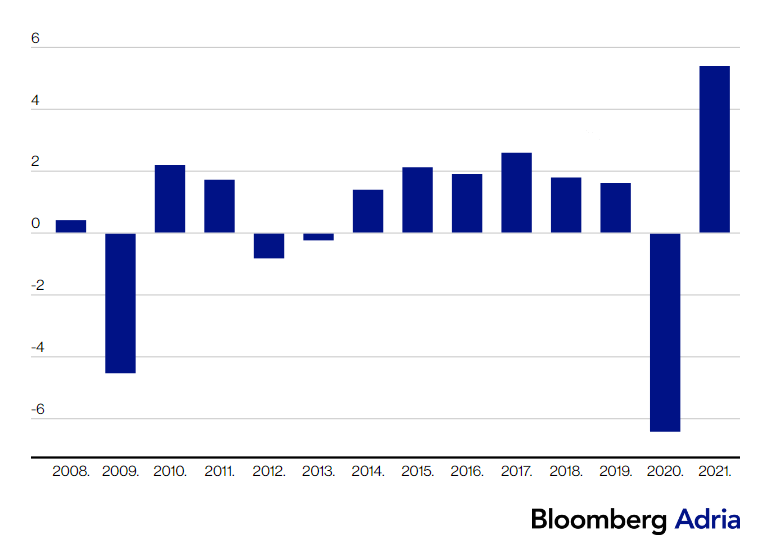

Kretanje privrednog rasta eurozone od 2008.

BDP jaz, pokazatelj kojim se porede stvarni i mogući ali i neostvareni privredni rast, govori nam da bi situacija danas trebalo da bude bolja nego što je bila pre 13 godina, kako po podacima Evropske komisije, tako i po podacima Međunarodnog monetarnog fonda.

“S druge strane, više od deset godina krize je smanjilo prostor za djelovanje mjerama fiskalne politike. Sve u svemu, situacija je ružnija nego u 2009”, zaključuje Wolburg.

Recesija i tržište obveznica kvare sliku

Sve veće šanse da dođe do recesije i poremećaja na tržištu obveznica u eurozoni glavna je razlika u odnosu na prethodnu krizu.

“Očigledno je da centralni bankari moraju da snize stopu inflacije i inflaciona očekivanja, pa je njihova putanja jasna. S druge strane, za razliku od 2009, visoka stopa inflacije se poklopila sa tendencijama ka recesiji ili sa samom recesijom (npr. u eurozoni)”, navodi Wolburg.

Problem je što će centralni bankari morati da nastave da podižu stope uprkos manjem privrednom rastu. “Ovo čini donošenje odluka težim nego što je to bio slučaj pre 13 godina”, dodaje ekonomista.

Možda i najveća opasnost preti od poremećaja na tržištu obveznica koje proizlazi iz činjenice da je eurozona skup 19 država sa odvojenim tržištima dužničkih hartija od vrijednosti. U slučaju nejednakog prelivanja cijena zaduživanja, prinosi na obveznice različitih država će se kretati drugačijim tempom. Koje su posljedice toga, već smo mogli da vidimo na slučaju Italije.

“Dodatnu poteškoću predstavlja i smanjenje broj obveznica centralnih banaka koje su sprovodile takozvano kvantitativno popuštanje, jer bi prodaja dužničkih hartija od vrijednosti mogla da ugrozi finansijsku stabilnost. U eurozoni bi ova pojava mogla da ima negativne posljedice na tržište državnih obveznica”, pojašnjava Wolburg.

Slično kao i ekonomisti koje je anketirao Bloomberg, iz kompanije Generali očekuju da će ECB podići kamatnu stopu za 75 baznih poena.

Odluka o kamatnoj stopi biće objavljena 27. oktobra, nešto prije otvaranja tržišta u Sjedinjenim Američkim Državama.

Branislav Urošević

Izvor: Bloomberg Adria