Porez na nasljedstvo datira još iz Rimskog carstva, a za isplatu vojnih penzija bilo je potrebno pet posto naslijeđene imovine. Većina evropskih zemalja danas ubire porez na nasljedstvo, ali se obim oporezivanja i visina poreskih stopa u njima značajno razlikuju.

Porez na nasljeđe naplaćuje se na vrijednost prenesene imovine i plaćaju ga nasljednici u skladu sa nacionalnim propisima o nasljeđivanju. Većina evropskih zemalja ima poseban porez koji se odnosi na nasljeđe i poklone, au nekima se ne oporezuje ili se oporezuje kao u drugim slučajevima prijenosa imovine.

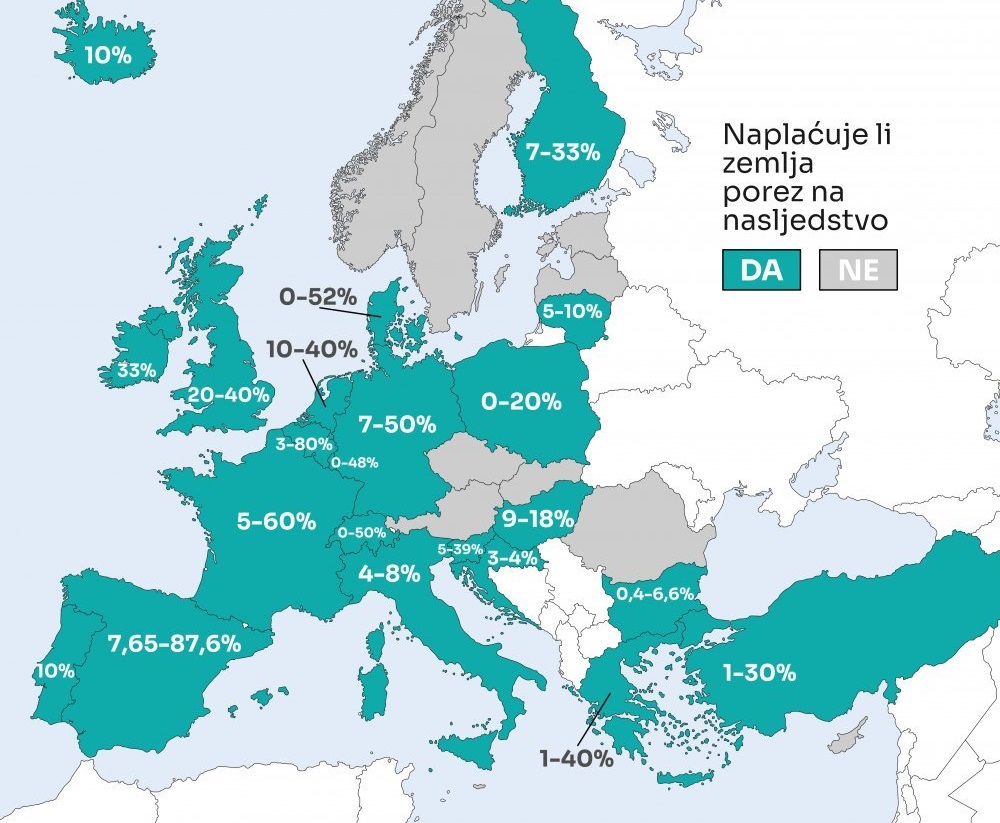

Mapa prikazuje poreski status nasljeđa u zemljama Evropske unije i evropskim zemljama članicama OECD-a. Od posmatranih zemalja, porez na nasljedstvo se ne primjenjuje u Austriji, Češkoj, Kipru, Estoniji, Latviji, Malti, Rumuniji, Norveškoj, Slovačkoj i Švedskoj.

Ostale zemlje oporezuju naslijeđe, a visina oporezivanja zavisi od porodične povezanosti sa preminulim, kao i od naslijeđenog iznosa.

Supružnici i djeca su uglavnom oslobođeni poreza. U većini zemalja, nasljednici iz prvog nasljednog reda (supružnici, potomci, preci) su djelimično ili potpuno oslobođeni plaćanja poreza.

U nekim zemljama, kao što su Belgija, Španija ili Švajcarska, stope poreza na nasledstvo variraju u zavisnosti od regiona. Većina evropskih zemalja ne oporezuje transfere ispod određenog iznosa.

Neki imaju jedinstvene poreske stope, a većina imaju višestruke stope na snazi sa visokim rasponima, gdje se progresivno povećavaju u zavisnosti od porodične veze i veličine naslijeđa. Na primjer, u Njemačkoj važe stope od sedam do 50 odsto, u Francuskoj od pet do 60 odsto, a u Španiji od 7,65 do čak 87,6 odsto.

U Njemačkoj i Belgiji progresivno oporezivanje

U Njemačkoj su i nasljednici u prvom redu obavezni da plaćaju porez, ali je značajan dio nasljedstva za njih oslobođen poreza. Na primjer, do 500.000 eura je neoporezivo za supružnika (životnog partnera), a do 400.000 eura za djecu. Za ostale naslednike neoporeziva stopa je znatno niža i iznosi 20.000 evra.

Poreska stopa za oporezivi dio nasljedstva raste progresivno od sedam do 50 odsto, u zavisnosti od odnosa i visine zaostavštine. Na primjer, za iznos oporezive vrijednosti imovine do 75.000 eura, u prvom nasljednom redu plaća se porez po stopi od sedam odsto, u drugom redu 15 odsto, a u ostalim redovima nasljeđivanja 30 odsto.

U Belgiji, na primjer, svaka regija (Brisel, Flandrija i Valonija) ima svoju stopu poreza na imovinu u zavisnosti od visine imovine, ali i po klasama u zavisnosti od srodstva, pa se stopa poreza kreće od tri do čak 80 odsto.

U Irskoj se naslijeđena imovina oporezuje pod porezom na kapitalne nabavke po paušalnoj stopi od 33 odsto.

Blagi poreski tretman u Hrvatskoj

U Hrvatskoj je oporezivanje nasljedstva mnogo blaže nego u većini drugih zemalja s ovim oblikom oporezivanja. Na snazi je jedinstvena poreska stopa od četiri odsto, bez obzira na veličinu zaostavštine i prvi nasljedni red – koji čine bračni drug, potomci i preci koji čine uspravnu liniju, te usvojenici i usvojioci koji su u srodstvu. umrlom – potpuno je oslobođen plaćanja poreza.

Porez po stopi od četiri odsto plaća se na gotovinu, novčana potraživanja i hartije od vrijednosti i na pokretnu imovinu (vozila, oprema) ako je njihova pojedinačna tržišna vrijednost veća od 6.700€. Na naslijeđene nekretnine se ne plaća porez na naslijeđe, ali se porez na promet nekretnina plaća po stopi od tri posto.

Izvor: Tportal.hr