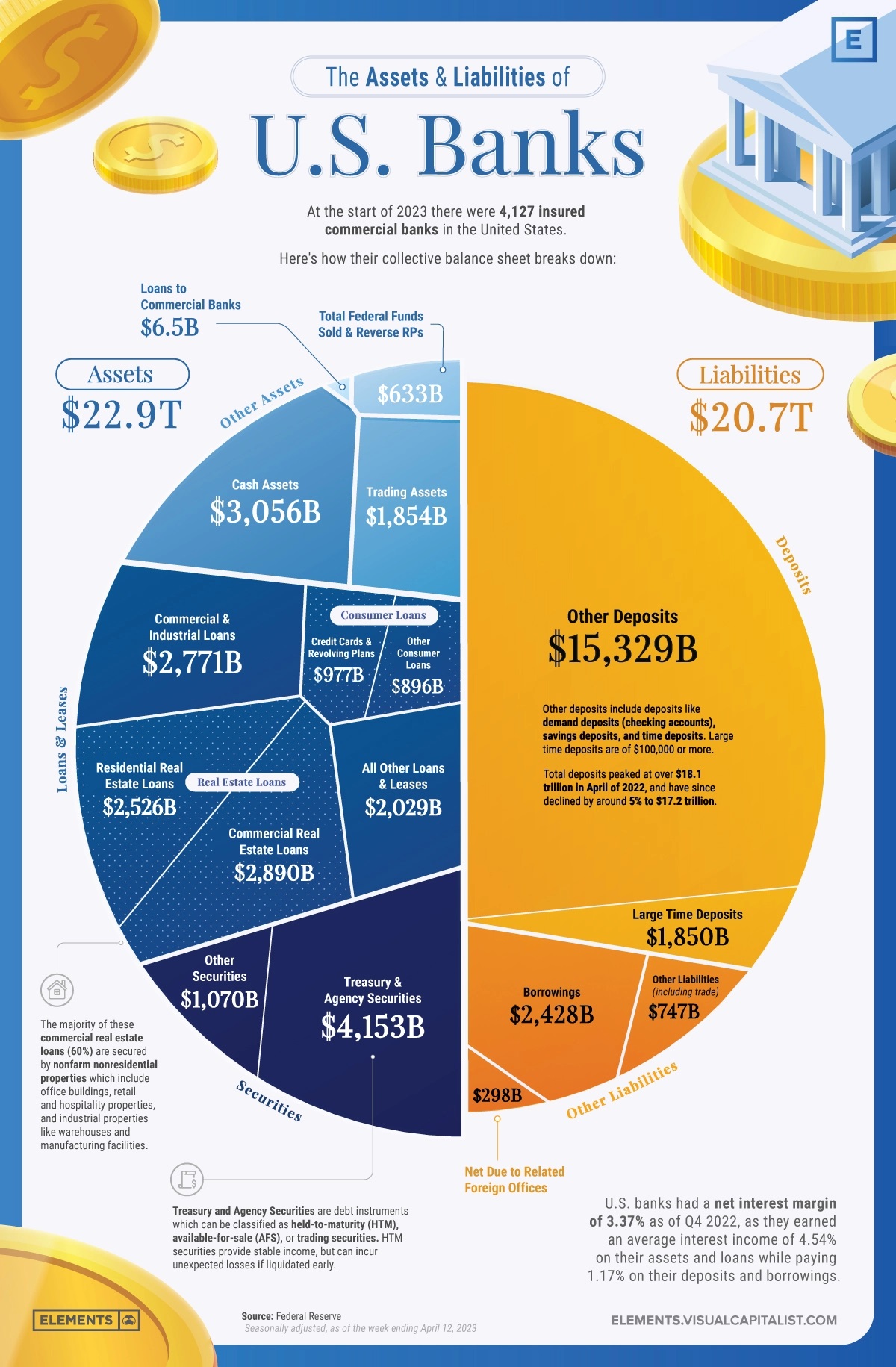

Američki bankarski sektor ima više od 4.000 banaka osiguranih od strane FDIC-a koje igraju ključnu ulogu u ekonomiji zemlje.

Infografika u nastavku prikazuje sve depozite, zajmove i drugu imovinu i obveze koje čine bilans američkih banaka. Podaci u infografici su podaci Federalnih rezervi.

Sa fokusom na bankarski sektor nakon kolapsa Signature banke, Silicijumske doline banke i First Republic banke, razumevanje imovine i obaveza koje čine bilanse banaka može dati uvid u to kako one rade i zašto ponekad propadaju.

Aktiva

Imovina je osnova poslovanja banke, služeći kao osnova za davanje zajmova i kredita, a istovremeno stvara prihod.

Zdrav portfolio sredstava sa mješavinom kredita zajedno sa dugoročnim i kratkoročnim hartijama od vrijednosti je od suštinskog značaja za finansijsku stabilnost banke, posebno zato što imovina koja nije označena na tržištu može imati nižu vrednost od očekivane ako se likvidira ranije.

Od četvrtog kvartala 2022. godine, američke banke su ostvarile prosječan prihod od kamata od 4,54% na svu imovinu.

Krediti

Zajmovi i lizing su primarna imovina banaka koja stvara prihod, čineći 53% imovine američkih banaka.

To uključuje:

- Krediti za nekretnine za stambene i poslovne nekretnine ( 45% svih kredita i zakupa)

- Komercijalni i industrijski krediti za poslovanje ( 23% svih kredita i lizinga)

- Potrošački krediti za lične potrebe kao što su kreditne kartice i auto krediti ( 15% svih kredita i lizinga)

- Razne druge vrste kredita ( 17% svih kredita i lizinga)

Hartije od vrijednosti

Hartije od vrijednosti čine sljedeći najveći dio aktive američkih banaka (23%) sa 5,2 biliona dolara. Banke prvenstveno ulažu u trezorske i agencijske hartije od vrijednosti , koje su dužnički instrumenti koje izdaje vlada SAD-a i njene agencije.

Ove hartije od vrijednosti se mogu podijeliti u tri vrste:

- Hartije od vrijednosti koje se drže do dospijeća (HTM) , koje se drže do dospijeća i pružaju stabilan tok prihoda

- Hartije od vrijednosti za prodaju (AFS) , koje se mogu prodati prije dospijeća

- Trgovanje vrijednosnim papirima , koje se drže za kratkoročno trgovanje kako bi profitirali od fluktuacija cijena

Uz trezorske i agencijske hartije od vrijednosti koje čine značajnu većinu (80%) hartija od vrijednosti američkih banaka, banke također ulažu u druge vrijednosne papire koji su nedržavni dužnički instrumenti kao što su korporativne obveznice, hartije od vrijednosti zaštićene hipotekama i vrijednosne papire.

Novčana sredstva

Novčana sredstva su mali, ali bitan dio bilansa američkih banaka, čineći 3,1 tiliona dolara ili 13% ukupne imovine. Posjedovanje dovoljno gotovine osigurava adekvatnu likvidnost potrebnu za ispunjavanje kratkoročnih obaveza i regulatornih zahtjeva.

Novčana sredstva uključuju fizičku valutu koja se drži u trezorima banaka, naplate i stanja gotovine na računima kod drugih banaka.

Finansijske obaveze banaka

Obaveze predstavljaju obaveze koje banke moraju ispuniti, uključujući depozite i pozajmice klijenata. Pažljivo upravljanje obavezama je neophodno za održavanje likvidnosti, upravljanje rizikom i osiguranje ukupne solventnosti banke.

Depoziti

Depoziti čine najveći dio obaveza banaka jer predstavljaju novac koji klijenti povjeravaju ovim institucijama. Važno je napomenuti da FDIC osigurava depozitne račune do 250.000 USD po deponentu, po banci, za svaku vrstu računa (kao što su pojedinačni računi, zajednički računi i penzioni računi).

Postoje dvije osnovne vrste depozita, veliki oročeni depoziti i ostali depoziti. FDIC definiše velike oročene depozite kao oročene depozite koji prelaze 100.000 dolara, dok ostali depoziti uključuju tekuće račune, štedne račune i manje oročene depozite.

Američke banke su 12. aprila 2023. imale 17,18 tiliona dolara ukupnih depozita, pri čemu su ostali depoziti činili 74% ukupnih obaveza, dok su veliki oročeni depoziti činili 9%.

Pozajmice

Nakon depozita, pozajmice su sljedeća najveća obaveza u bilansu stanja američkih banaka, čineći skoro 12% svih obaveza od 2,4 triliona dolara.

To uključuje kratkoročne pozajmice od drugih banaka ili finansijskih institucija kao što su savezni fondovi i repo ugovori , zajedno sa dugoročnim pozajmicama kao što je subordinirani dug koji je rangiran ispod ostalih zajmova i hartija od vrijednosti u slučaju neizvršenja obaveza.

Izvor: visualcapitalist.com