Dobrovoljna penziona štednja u trećem stubu osiguranja u Hrvatskoj namijenjena je svima koji žele dugoročnim ulaganjem poboljšati svoja primanja nakon penzionisanja. T portal je provjerio kako posluju otvoreni penzioni fondovi koji upravljaju dobrovoljnom štednjom skoro 400.000 hrvatskih građana

Hrvatski građani mogu štedjeti u jednom ili više dobrovoljnih penzionih fondova uz samostalno određivanje visine i dinamike uplate sredstava. Na tržištu postoje otvoreni fondovi, namijenjeni svim građanima, i zatvoreni, dostupni zaposlenima pojedinih kompanija ili udruženja.

Penziona društva ulažu uplaćene penzijske doprinose članova s ciljem ostvarivanja prinosa i povećanja vrijednosti imovine fonda kako bi svakom članu omogućili da u budućnosti dobije što veću penziju. Svake godine od države dobijete još 15 odsto poticaja za isplaćenu dobrovoljnu penzijsku štednju, odnosno maksimalno 100 eura na isplaćeni iznos od 663,60 eura (5.000 kuna).

Strategije za ulaganje

U Hrvatskoj postoji osam otvorenih penzionih fondova kojima upravljaju četiri penziona društva. Fondovi se razlikuju po strategiji ulaganja, broju članova, vrijednosti imovine i ostvarenim prinosima.

Kada je riječ o investiciionim strategijama, fondovi Plavi Expert i Croatia osiguranje 1000A primjenjuju najrizičniji pristup ulaganja, koji podrazumijeva jednak udio vlasničkih i dužničkih vrijednosnih papira u portfelju.

U ovu kategoriju spada i AZ profitni fond sa nešto većim udjelom dužničkih instrumenata.

Fondovi Raiffeisen i Croatia osiguranje sprovode umjereno konzervativnu politiku ulaganja s dominantnim udjelom dužničkih vrijednosnih papira, depozita i instrumenata tržišta novca (od 65 do 75 posto) i umjerenim udjelom (od 25 do 35 posto).

Fondovi AZ benefit, Erste plavi Protect i Croatia osiguranje 1000C namijenjeni su članovima koji ne preferiraju rizična ulaganja. Stoga, njihova strategija počiva na portfelju sa punim ili dominantnim udjelom obveznica, depozita i kratkoročnih dužničkih vrijednosnih papira.

U periodu od 2022. do 2005. godine osnovano je šest fondova, a 2017. godine počela su s radom još dva fonda (Croatia osiguranje A i Croatia osiguranje C).

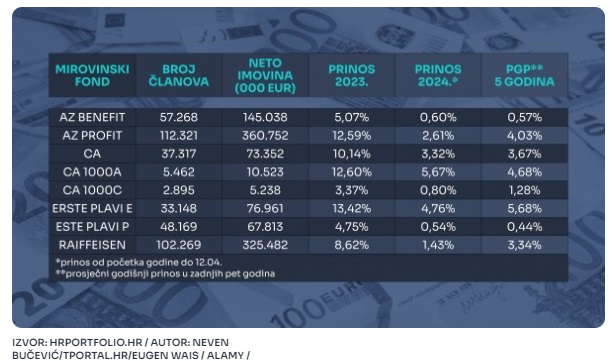

Najveći dobrovoljni fond je AZ Profit sa 112 hiljada članova i neto imovinom od 360,7 miliona eura.

Velike razlike u prinosima, razlika i u rizicima

Podaci o prinosima pokazuju da su fondovi sa višim stepenom rizika ostvarili najbolje rezultate u poslovanju do sada.

Prošle godine su tri fonda iz ove kategorije ostvarila prinos u rasponu od 12,59 odsto (AZ Profit) do 13,42 odsto (Erste Plavi Expert). A kada pogledamo dugoročne povraćaje novca, ova kategorija sredstava je superiornija. Njihov prosječni prinos u posljednjih pet godina kreće se od 4,03 (AZ profit) do 5,68 odsto (Erste Plavi Expert).

Umjereno konzervativni fondovi sa srednjim stepenom rizika bilježe nešto niže prinose. Prošle godine najuspješniji je bio fond Croatia osiguranje s prinosom od 10,14 odsto, a ovaj fond je i dugoročno najefikasniji sa petogodišnjim prosječnim prinosom od 3,67 odsto.

Kada se pogledaju početni prinosi, ističu se tri fonda. U “mrtvoj trci” najuspješniji je CA 1000A sa prosječnim prinosom od 5,77 odsto, a slijede ga Erste Plavi Expert (5,3%) i AZ profit (5,1%).

Konzervativni fondovi (AZ benefit, Erste plavi Protect, CA 1000C) ostvaruju znatno niže prinose u skladu sa nižim nivoom rizika.

Ostvareni rezultati mogu biti smjernica za odabir fonda, ali treba naglasiti da ostvareni prinosi u prošlosti ne garantuju da će tako biti i u budućnosti.

Prinosi dobrovoljnih penzijskih fondova su niži od prinosa uporedivih obaveznih penzionih fondova. Jedan od razloga je i veća godišnja naknada za upravljanje, koja se za dobrovoljne fondove kreće od 1,25 do dva odsto, dok je za obavezna sredstva maksimalno 0,25 posto zbog zakonskog ograničenja.

Ali, s druge strane, navedeni prinosi dobrovoljnih sredstava ne uključuju podršku države, što povećava isplativost štednje.

Izvor: T portal.hr