Najčitaniji tekstovi na našem portalu su uvijek oni koji se tiču konsolidacije banarskog sektora u Crnoj Gori. Iako taj pojam podrazumijeva mnogo širi kontekst, lingivistički definisan kao proces utvrđivanja, učvršćivanja, kada su u pitanju banke koje posluju u Crnoj Gori onda se ovom definicijom najčešće želi poručiti – ide se u dalje smanjenje broja banaka. Sa 15 banaka koliko ih je u sistemu bilo na kraju 2018. godine, godinu za nama smo završili sa 4 manje. Posljednja „konsolidovana“ banka, da se slobodnije izrazimo je Komercijalna banka, koju je u posljednjem prošlogodišnjem kvartalu preuzelu NLB Banka.

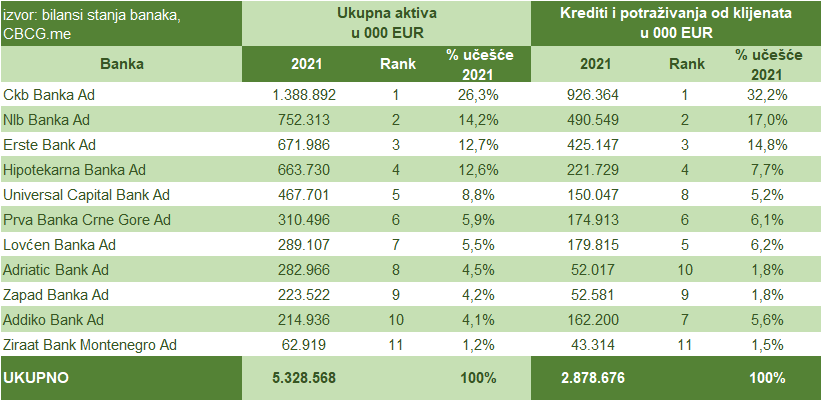

Ovim preuzimanjem, NLB banka je sa 4. pozicije po bilansnoj aktivi sa kraja 2020. godine izbila na 2. poziciju na kraju prošle godine, sa 752 miliona eura aktive što čini čak 14,23 odsto ukupne bilansne sume banaka u Crnoj Gori. Na prvom mjestu je i dalje CKB banka sa rekordnih 1,39 milijardi eura aktive uz godišnje povećanje bilansa za 84 miliona, ali ipak sa smanjenim procentualnim učešćem na 26,28 odsto (na kraju 2020. godine market share CKB banke je bio 28,44 odsto). Top 5 banaka zaokružuju Erste banka na 3. poziciji sa aktivnom od 671 milion eura, Hipotekarna banka sa 664 miliona i Universal Capital Banka sa 468 miliona eura vrijednim bilansom. Ova posljednja je sa liste Top 5 banaka u odnosu na godinu ranije istisnula Prvu banku koja je zabilježila godišnji pad aktive od skoro 44 miliona eura.

U tabeli u nastavku možete vidjeti iznos kao i procentualno učešće banaka po aktivi, te iste podatke za neto kredite plasirane klijentima.

KREDITI

Kada su u pitanju krediti dati klijentima, ukupna suma neto kredita 11 banaka je na kraju prošle godine iznosila rekordnih 2,88 milijarde eura i veća je za 30 miliona u odnosu na 3. kvartal prethodne godine tj skoro 74 miliona više nego li na kraju 2020. godine.

Raspored pozicija najveće 4 banke po kreditima je identičan kao i kada je u pitanju ukupna aktiva, dok je na 5. poziciji Lovćen banka sa neto rastom od 7 miliona novoodobrenih kredita u odnosu na godinu ranije. CKB i ovdje drži najveće učešće, sa preko 32 odsto tržišta kredita, dok su najveći nominalni rast kredita tokom 2021. godine ostvarile Universal Capital banka sa novoodobrenih 48 miliona eura i Adriatic banka sa skoro 24 miliona eura novih kredita. Tri banke su registrovale i manje ukupnih kredita na kraju prethodne godine u odnosu na godinu ranije, a to su Prva banka, Addiko banka i Ziraat banka.

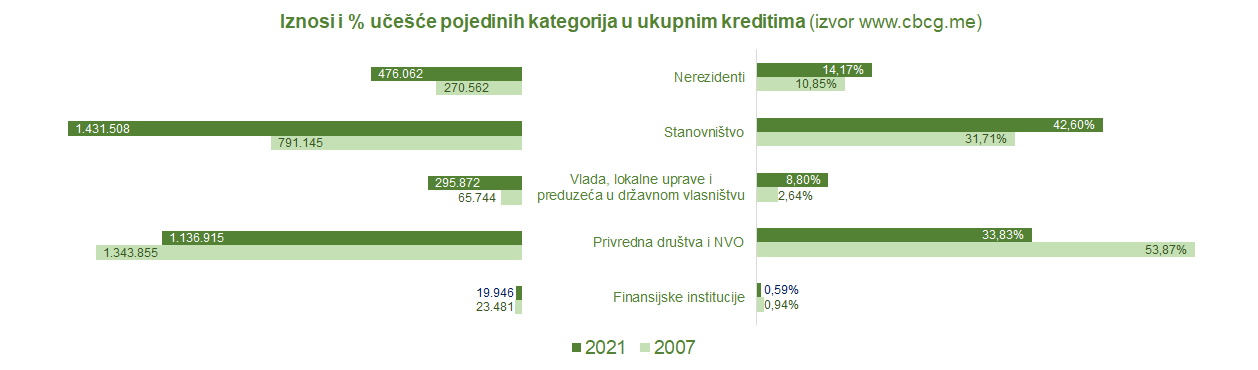

Kad već govorimo o kreditima, zanimljivo je pomenuti da je ukupan nivo kredita u bankarskom sistemu za 10-ak godina porastao za više od milijardu eura! Međutim, ako pogledamo strukturu dužnika, po podacima sa sajta Centralne banke Crne Gore, vidimo da je periodu od 2007. pa do danas došlo do velike promjene kada su u pitanju dominantne kategorije klijenata banaka.

Prije 15 godina najveće procentualno učešće u bruto kreditima banaka zauzimali su oni izdati privrednim društvima u privatnom vlasništvu (skupa sa kreditima plasiranim NVO i neprofitnim organizacijama), da bi danas to bili krediti plasirani stanovništvu, koji su maltene duplirani u tom periodu (2007: 791 milion eura, a 2021: 1,43 milijardi eura). U istom periodu konstantan rast kredita bilježila je i kategorija klijenata iz državnog sektora: Vlada, lokalne uprave i preduzeća u državnom vlasništvu, koji su bili na maksimumu tokom 2020. godine, da bi sa novom vlašću nivo tih zajmova tokom 2021. godine bio blago smanjen sa 328 miliona na 296 miliona eura.

U nastavku smo i grafički predstavili kako se ta struktura klijenata promijenila 2021. u odnosu na 2007. godinu, u ukupnim i procentulanim iznosima.

Ovi podaci o promjeni strukture u preovlađujućim kategorijama kreditnih dužnika mogu govoriti da crnogorska privreda pati od sporog rasta, ne uspijevaći da uhvati brzi voz razvoja svih ovih godina, dok istovremeno država i stanovništvo sve više opterećuju svoje budžete zaduživanjem koje najvećim dijelom ide u nenamjensku, gotovinsku potrošnju i za refinansiranje dospjelih dugovanja, bez kreiranja dodatne vrijednosti.

Ako pogledamo samo strukturu odobrenih kredita fizičkim licima (u tabeli u nastavku) možemo vidjeti da je po stavci krediti za refinansiranje obaveza prema drugim bankama tokom 2021. godine odobreno 37 miliona eura kredita, dok je ta suma 2020. godine iznosila 25 miliona. Takođe, gotovinskih (nenamjenskih) kredita je tokom 2021. godine fizičkim licima plasirano skoro 220 miliona što je drastično više nego li 2020. kada je ta suma iznosila 168 miliona eura plasiranih kredita. Drastičan rast je registrovan i kod novoodobrenih nenamjenskih hipotekarnih kredita fizičkim licima, kojih je tokom 2021. godine bilo preko 14 miliona, a godinu ranije je taj plasirani iznos bio na duplo manjem nivou od svega 7 miliona eura.

Ovo je dobra prilika i da pomenemo kamatne stope na kredite crngoroskih banaka, a u skladu sa javnim podacima koje objavljuje Centralna banka Crne Gore u svojim publikacijama. Naime, prosječna ponderisana efektivna kamatna stopa (PPEKS) na maltene sve kategorije kredite je na kraju decembra prošle godine bila na 10-ogodišnjim minimumima. U tabeli u nastavku su predstavljene stope po pojedinim kategorijama klijenata (sektorima), gdje se može vidjeti da je trenutna EKS na kredite stanovništvu 7,15 odsto, dok je ista do 2014. godine bila preko 10 odsto. Kada su u pitanju krediti privredi, došlo je do izarazitijeg smanjenja, sa kamate od preko 9 odsto prije 10-ak godina, aktuelna efekitvna stopa sada je 4,36 odsto. Takođe, državne institucije se sada zadužuju po mnogo atraktivnijim kamatnih stopama (3,47 odsto), dok je posmatrajući cjelokupan bankarski sektor prosječna ponderisana efektivna kamatna stopa na kredite na kraju prethodne godine bila 5,66 odsto.

DEPOZITI

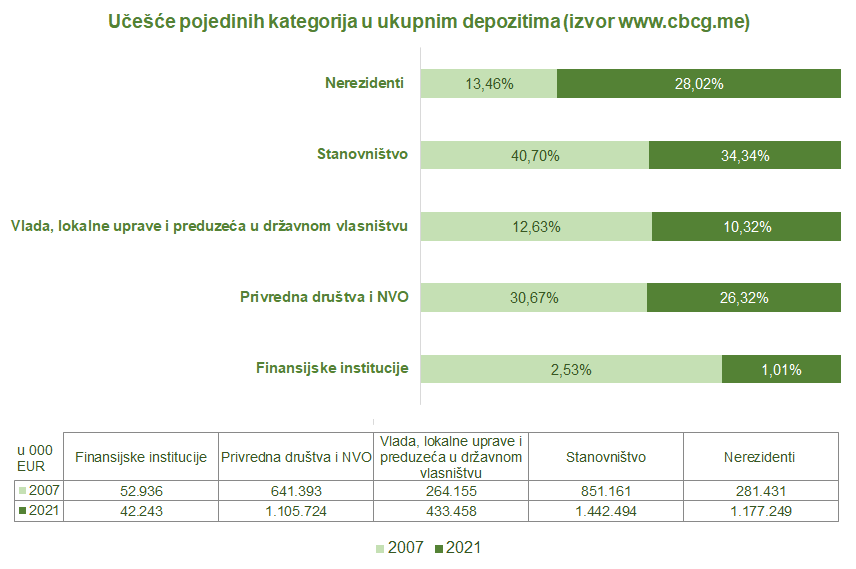

Kao i sa kreditima, depoziti u banakrskom sistemu su na kraju prethodne godine zabilježili rekordni nivo. Posljednjeg dana 2021. godine na računima klijenata svih crnogorskih banaka bilo je 4,2 milijarde eura! Procentualno gledano, najveći udio u depozitima po kategoriji klijenata odnosi se na depozite stanovništva (34 odsto), dok su na drugom mjesto depoziti nerezedinata – čak 28 odsto. Zanimljivo je da je posljednjih godina došlo do izrazitog rasta kako procentualnog učešća, tako i u nominalnom iznosu depozita nerezedinata, pa tako fizička lica sa nerezidentnim statusom danas u našim bankama čuvaju preko 750 miliona eura, dok je taj iznos prije 10-ak godina bio manji od 300 miliona.

Iako rezidnetno stanovništvo drži najviše depozita u bankama (ukupan iznos je preko 1,44 milijarde eura), bitno je istaći da se procentualno učešće ovih depozita u ukupnoj sumi depozita godinama smanjuje. Slična situacija je i sa depozitima Vlade i privrednih društava u državnom vlasništvu, ali i sa procentualnim učešćem depozita preduzeća u privatnom vlasništvu. Jedina kategorija koja bilježi procentualni rast učešća jesu već pomenuti nerezidenata, kojih je na kraju 2021. godini bilo više za skoro 900 miliona eura u odnosu na 15 godina ranije!

Procentualni i odnos u apsolutnim iznosima depozita po kategorijama klijenata za dvije uporedne godine (2007. i 2021.) predstavljen je u ilustraciji u nastavku.

Ako posmatramo pojedine banke u Crnoj Gori, kod njih 10 od 11 aktivnih je došlo do povećanja ukupne sume depozita koje klijenti drže na svojim bankovnim računima. Najveći nominalni rast depozita klijenata tokom 2021. godine bilježi Adriatic banka, sa novih čak 194 miliona eura, što uz stanje depozita na kraju 2020. godine od 71 milion čini ukupnu sumu od 265 miliona eura. Imajući u vidu karakter poslovanja ove banke, koja je sa samo jednom filijalom okrenuta uglavnom nerezidentnim klijentima, pretpostavka je da se najveći dio novih depozita odnosi upravo na ovu kategoriju klijenata.

Sličan rast depozita, ali i model poslovanja karakteriše i Universal Capital Banku, koja je svoju depozitnu bazu tokom 2021. godine povećala za 147 miliona eura i time došla na 4. poziciju u sistemu po ovom aspektu poslovanja.

Najveći nivo depozita suvereno drži CKB banka sa preko milijardu eura klijentskog novca na svojim računima, dok drugo mjesto pokriva NLB Banka koja je tokom prethodne godine zabilježila povećanje stavke depozita za 178 miliona eura, ali se ovdje mora napomenuti da je Komercijalna banka prije gašenja i integracije u NLB na svojim računima imala preko 125 miliona eura depozita (po posljednjim dostupnim podacima sa kraja trećeg kvartala prethodne godine). Jedina banka koja je zabilježila negativan skor u ovom segemtnu jeste Prva banka, sa čijih se računa tokom prethodne godine odlilo nešto preko 43 miliona eura, uz pretpostavku da se veliki dio ovog novca odnosi na sredstva državnih preduzeća koja su držala novac položen na računima ove banke (kao što je Elektroprivreda npr).

INVESTICIJE U HARTIJE OD VRIJEDNOSTI

Kada su u pitanju stavke bilansa stanja crnogorskih banaka, zanimljivo je istaći pojačana ulaganja banaka u hartije od vrijednosti. Naime, na kraju decembra prošle godine, vrijednost sredstava uloženih u ovaj vid aktive je bila na rekordnom nivou u posljednjih 10-ak godina. 10 od 11 aktivnih banaka je u svojim knjigama na kraju prethodne godine držalo skoro 700 miliona eura vrijedne hartije od vrijednosti, što na godišnjem nivou čini rast od skoro 220 miliona eura! Najviše novih sredstava je u ovu namjenu opredijelila NLB banka, investicioni portfolio su ojačali za preko 77 miliona eura, te došli na ukupno investiranih 105 miliona eura. Prvu poziciju u ovom segemntu drži Hipotekarna banka sa portfolijom vrijednim 150 miliona eura, dok se na trećoj poziciji nalazi Adriatic banka sa 103 miliona investiranih u hartije, zatim slijedi Zapad banka, koju kontrolišu ukrajinski vlasnici, sa ukupno investiranih 98 miliona eura. Značajna sredstva u hartije od vrijednosti drži i Erste banka – nešto više od 90 miliona eura, a zanimljivo je istaći da je na kraju prošle godine Addiko banka bila jedina banka koja nije imala investiranih sredstava u ovaj vid aktive.

Imajuću u vidu aktuelne, vrlo privlačne kamatne prinose do dospijeća koje nose državne obveznice, ovaj vid plasiranja viška likvidnosti je svakako atraktivan za banke, ali i za sve ostale velike privredne subjekte, koji već uveliko praktikuju da biraju obveznice kao alternativu štednji s obzirom na sve niže stope na depozite koje nude crnogorske banke.

POSLOVANJE

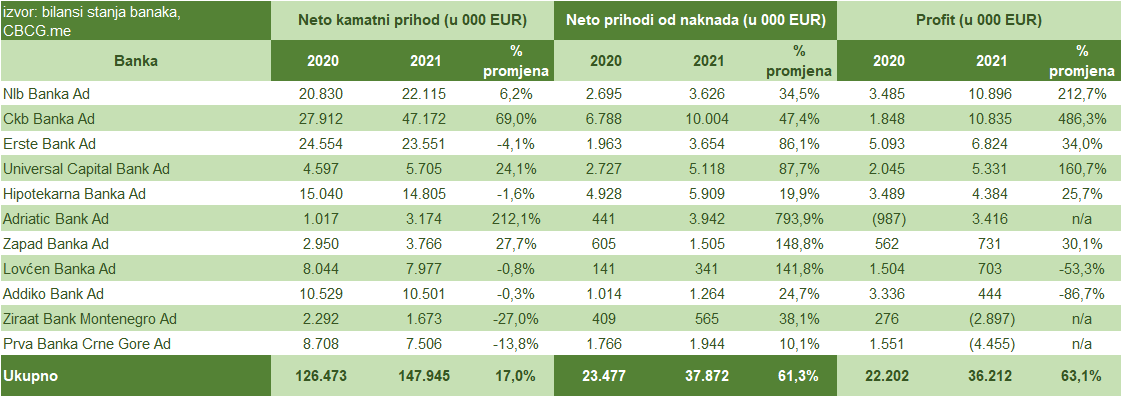

Prethodna godina je bila berićetna za crnogorske banke, sa registrovanim ukupnim profitom svih 11 banaka na nivou od 36 miliona eura. Najbolji rezultat ostvarila je NLB banka, sa 10,89 miliona eura neto dobiti, dok je nešto manje profita zabilježila CKB banka – 10,83 miliona eura. Na trećem mjestu je Erste banka sa 6,82 miliona, a slijedi Universal Capital banka sa 5,33 miliona, zatim Hipotekarna banka sa 4,38 miliona eura zarade, te Adriatic banka sa 3,41 milion eura čiste dobiti ostvarene tokom 2021. godine. Ostale banke su ostvarile manje od milion godišnje zarade: Zapad banka 731 hiljadu, Lovćen banka 703 hiljade, Addiko banka 444 hiljade, dok su dvije banke godinu zaršile sa minusom: Ziraat banka -2,89 miliona i Prva banka -4,45 miliona eura.

Za ovako dobre rezultate, naravno navjiše zasluga imaju prihodi od kamata, ali i naknada, koji su tokom 2021. godine zabilježili dvocifren procentualni rast u odnosu na podatke sa kraja 2020. godine. Najbolje rezultate kada su u pitanju neto prihodi od kamata ostvarila je i najveća banka – CKB sa registrovanih preko 47 miliona eura na ovoj stavci. Slijedi Erste banka koja bilježi neto kamatne prihoda na nivou od 23,5 miliona eura, a odmah za njom i NLB banka sa nešto više od 22 miliona eura. Najveći procentualni rast u ovom segmentu u odnosu na rezultat s kraja 2020. godine bilježi Adriatic banka sa 3,17 miliona eura neto kamatnih prihoda.

Kada su u pitanju neto prihodi od naknada, situacija na vrhu je ista sa CKB bankom kao predvonikom sa ostvarenih 10 miliona neto prihoda od naknada. Na drugoj poziciji se nalazi Hipotekarna banka, koja standardno ostvaruje velike prihode kada je u pitanju ova vrsta prihoda, sa 5,9 miliona neto zarade od naknada. Preko 5,1 milion eura neto prihoda od naknada je ostvarila i Universal Capital banka, dok već pomenuta Adriatic banka i u ovom segmentu bilježi najveći godišnji rast prihoda koji su tokom 2021. godine bili na nivou od 3,9 miliona eura.

ZAPOSLENI

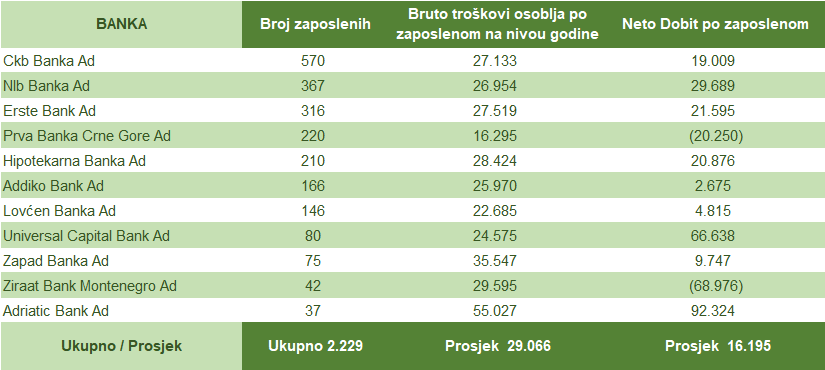

Ipak, za 36 miliona eura ukupnog profita bankarskog sektora su najzaslužniji 2.229 radnika, koliko ih je po podacima iz izvještaja o poslovanju banaka sa sajta CBCG bilo zaposleno u bankama na kraju 2021. godine. Poređenja radi, 2019. godine nakon uvođenja stečaja u Atlas i Invest banku, profit preostalih 13 banaka je bio preko 50 miliona eura, ali je u bankama tada radilo 2.347 zaposlenih, tačnije 118 radnika više nego danas. Iz ugla tih radnika, ovo smanjenje broja zaposlenih je cijena konsolidacije.

U tabeli u nastavku su predstavljeni podaci o broju radnika po bankama, ali i podaci o troškovima osoblja po jednom zaposlenom radniku pojedinačne banke, kao i iznosu neto dobiti, takođe po jednom radniku, preračunati po podacima iz bilansa banaka, objavljenih na sajtu CBCG.

Iz prikazanih podataka očituje se da je više od polovine svih radnika bankarskog sektora zapošljeno u 3 banke: CKB, NLB i Erste, ali i da su najveća izdvajanja za bruto troškove zaposlenih po jednom radniku zapravo u bankama koje imaju najmanji broj zaposlenih: Adriatic, Zapad, Ziraat banka.

Kada je u pitanju profitabilnost radnika, ona je najveća kod onih banaka čiji zaposleni upravljaju i najvećom aktivom gledano sa aspekta jednog zaposlenog, a to su Adriatic bank i Universal Capital banka.

Na kraju želimo pomenuti da je i dalje prisutno smanjenje broja poslovnica banaka (filijala) po gradovima, kojih danas ima ukupno 155, a što je za čak 39 manje u odnosu na npr 2017. godinu kada je u sistemu bilo 15 banaka koje su svako jutro otvarale 194 filijale. Da budemo korektni…iako nas lično ne raduje manji broj radnika i manji broj filijala…sve ovo je i posljedica dodatne digitalizacije poslovanja, popularizacije mobilnih plaćanja, elektronskog bankarstva, bankarskih aplikacija…

Ipak, ako je suditi po pričama iz bankarskih kuloara, preuzimanje banaka je i dalje aktuelna tema, doduše na regionalnom nivou, ali sa potencijalnim konsekvencama i u Crnoj Gori. Kako će se to završiti i kakvog će sve uticaja imati, ostaje da vidimo. Ali, ostaje i pitanje – ko je i kada odlučio da konsolidacija znači da je manje ustvari više (bolje) – manje banaka, manje filijala, manje zaposlenih.