Znati i, u skladu s tim znanjem činiti, dvije su različite stvari. Znamo da nam je inflacija već dugo u vrhu eurozone (u martu i na pijedestalu), no pametna reakcija, kako bi njen učinak sveli na najmanje bolnu mjeru, druga je stvar. Za to su potrebni analiza i učenje iz prošlosti.

Upravo je na tim temeljima Dino Giergia, Prime consulting, skrojio Atlas inflacije, detaljni pregled uzroka, posljedica, reakcija, pobjednika i gubitnika inflacija od II. svjetskog rata do krize koju živimo danas još od vremena pandemijskog zaključavanja.

– Ideja da napravim Atlas dolazi iz potrebe da razumijem šta se događa na tržištu i kako reagovati jednom kada kriza stigne. Nije pitanje hoće li stići nego kada. Zabrinjavajuće je to što nigdje, na jednom mjestu, ne možemo pronaći informacije o tome kako reagovati u krizi. Zato sam napravio pregled svih kriza povezanih s energijom u posljednjih stotinu godina. Prije svega me zanimalo kako se moja industrija (pharma) ponaša. Zanimalo me kako druge industrije reaguju. Kako se ponašaju investicione klase – kada zlato dobija, kada dionice i kakva je povezanost s inflacijom. Nakon što sam na to odgovorio htio sam da ovo ne bude teorijska disciplina nego da imamo ‘playbook’ kako se ponašati. Prilagoditi i graditi maržu, izaći iz fiksnih troškova, odgoditi CAPEX ako ne prolazi scenario analizu – pojašnjava Giergia koji dodaje kako je izuzetno važno da preduzetnici razumiju u kojoj se fazi naša ekonomija nalazi.

Ekonomije imaju konjunkturu, prirodan proces rasta i pada i prema svim pokazateljima (PMI, inflacija, zaposlenost, kamatne stope, projekcije rasta BDP-a za 2027 i 2028 godinu) mi se nalazimo u kasnoj ekspanziji s naznakama usporavanja. Prema toj informaciji treba planirati investicije kao i gotovinske zalihe.

– To je ključ analize – kategoričan je Giergia.

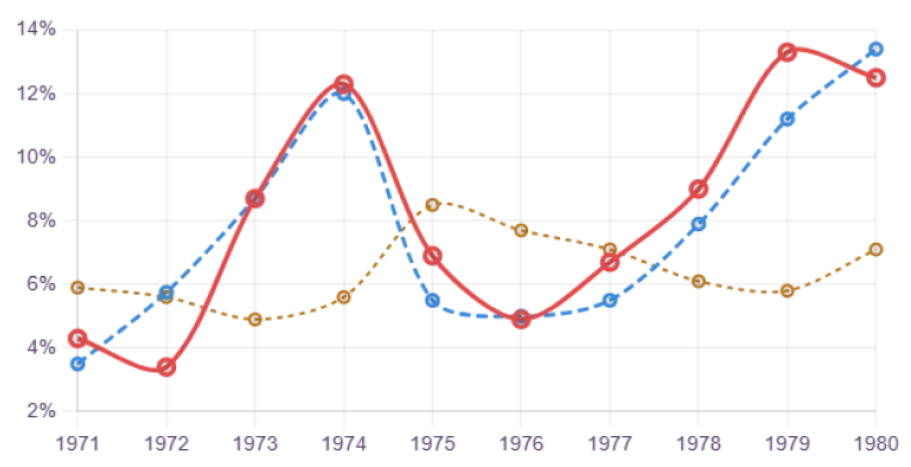

Možemo li onda i šta tačno naučiti iz prošlih kriza? Kako Atlas obuhvata zaista dugo razdoblje, kao ‘uzorak’ smo uzeli dva događaja – naftnu krizu/šok 1973., koju mnogi analitičari i danas uzimaju kao ‘benchmark’ današnje krize, i post covid vrijeme na koje su se nalijepili ratovi i kidanje energetskih lanaca.

Dan koji je promijenio ekonomiju

Kako Giergia detaljizira, 19. oktobra 1973. datum je koji je promijenio globalnu ekonomiju. OAPEC (arapski naftni producenti) uvodi embargo na SAD i Nizozemsku zbog podrške Izraelu u Jom Kipurskom ratu. Za četiri mjeseca cijena nafte skače s 3 dolara na 12 dolara po barelu (rast od 300 posto). Benzinske pumpe imaju kilometre redova. Neke uvode alternativni sistem naizmjenične vožnje automobila prema parnim i neparnim tablicama.

– Ali nafta nije bila jedini problem. Inflacija je već bila visoka zbog troškova Vijetnamskog rata i Nixonovog ukidanja zlatnog standarda 1971. Naftni je embargo bio okidač koji je zapalio već napunjenu pušku. Fed je reagovao, ali prekasno i previše oprezno. Rezultat je bio nešto što su ekonomisti tada smatrali teorijski nemogućim: stagflacija. Inflacija i recesija i nezaposlenost istovremeno. Za direktore firmi, stagflacija je bila worst-case scenario. U normalnoj recesiji — troškovi padaju, možeš se prilagoditi. U normalnoj inflaciji — dižeš cijene. U stagflaciji troškovi rastu jer je sve skuplje, ali ne možeš dizati cijene, jer kupci gube posao i nemaju novca. Marža se steže s obje strane kao čeljust u zamci – precizira Giergia.

Ko su bili veliki gubitnici? Američka automobilska industrija, specijalizovana za ‘gas guzzlere’. Ford, GM, Chrysler izgubili su tržišni udio u korist japanskih i njemačkih automobila. Industrija se nikada u potpunosti nije oporavila. Potom su to i ‘Nifty Fifty’ dionice — IBM, Xerox, Polaroid pale su između 60 i 90 posto, uz visok P/E ratio, inflaciju, stagflaciju. Loše je stajala i avioindustrija — gorivo je eksplodiralo u ukupnim troškovima. Airlinesi su bili u slobodnom padu, bez mogućnosti odgovarajućeg podizanja cijena karata.

Kompanijama s varijabilnim kreditima kamate su s prosječnih 5,75 posto narasle na 12 posto u godinu dana. Svaka firma s visokim leverage-om i varijabilnom kamatom bila je u egzistencijalnoj krizi. Takođe, i uvoznici energetski intenzivnih inputa kojima je uvoz eksplodirao u cijeni, domaće prodajne cijene nije bilo moguće podići u istom omjeru.

Profitirali naftaši

Kako nekome uvijek i svane, ta je kriza promijenila globalnu ekonomsku sliku. Profitirale su naftne kompanije, primjerice, Exxonu je profit rastao 17 posto godišnje cijelo desetljeće. Energetski sektor bio je jedina dionička kategorija koja je realno rasla. Rasle su japanska i njemačka automobilska industrija — mali, štedljivi automobili odjednom su postali hit. Toyota, Honda, VW uzeli su tržišni udio koji Amerika nikada nije vratila. Zlato je u desetljeću poraslo 2300 posto, sirovine 586 posto. Farmaceutika i hrana su zbog neelastične tražnje, imale mogućnost prenošenja troškova na kupce (zdravlje i hrana uvijek su prioritet). Dobitnice su bile i novoindustrijalizovane zemlje — Koreja, Tajvan, Španija, Meksiko koje su privukle investicije zbog nižih energetskih troškova. Globalizacija se, tvrdi Giergia, rodila upravo tada, na toj činjenici.

Fed oklijevao, inflacija trajala 7 godina

Kakva bi u takvim uslovima trebala biti reakcija, tačnije, kako je trebao izgledati ‘playbook’ za kompanije? Energetska efikasnost trebala je biti strateška investicija, ne troškovna mjera.

– Firme koje su investirale u energetsku efikasnost 1973–1975 smanjile su operativne troškove dok je konkurencija platila punu cijenu nafte. Ovo nije bila ‘zelena’ odluka, bila je čisto finansijska. Svaka kuna investirana u smanjenje energetske potrošnje vraća se multiplicirano u vremenu energetskog šoka. Danas su ekvivalenti solarna energija, LED rasvjeta, toplinska izolacija, optimizacija industrijskih procesa. Nikada se ne treba oslanjati na jedan izvor opskrbe, diverzifikacija dobavljača je obavezna. Embargo je odjednom prekinuo opskrbu cijelih industrija koje su ovisile o jednom izvoru nafte. Firme koje su imale alternativne dobavljače i alternativne inpute opstale su. Jednako je i danas, nužna su najmanje dva-tri alternativna dobavljača za svaki kritični input – veli Giergia dodajući kako je ključno i izraditi Pareto analizu troškova energije prema SKU-u (stock keeping unit) — delistirati ‘energetske gubitaše’, odnosno postaviti pitanje ‘koji proizvodi u katalogu troše najviše energije u odnosu na ostvarenu maržu?

U stagflaciji, ti su proizvodi teret koji troši kapacitet i novac bez odgovarajućeg prinosa. Delistirati ili zamrznuti produkciju energetski intenzivnih, nisko-maržnih proizvoda. Fokusirati resurse na visoko-maržne, nisko-energetske SKU-ove. Preporuka su forward ugovori za energiju i ključne inpute ili — kupi budućnost po današnjoj cijeni. Firme koje su imale mogućnost fiksiranja cijena energije ili ključnih sirovina unaprijed (forward ugovori, dugoročni supply agreementi) zaštitile su se od volatilnosti. Dobavljač dobija sigurnost volumena, firma dobija sigurnost cijene.

– Oboje pobjeđuju u neizvjesnom okruženju. Danas su takođe preporuka energetski forward ugovori, fiksne cijene sirovina, dugoročni logistički ugovori, no sve to vrijedi pregovarati kada su cijene relativno niske – preporučuje.

Drugi šok

Ubrzo nakon naftnog šoka 1973. dogodio se i drugi, 1979. kada je Iranska revolucija srušila iransku proizvodnju nafte. Inflacija, koja se praktično nije ni spustila do tada, skočila je na gotovo 15 posto, zbog čega je tadašnji predsjednik Feda Paul Volcker bio prisiljen podići kamate iznad 20 posto). No, iako su krize redovno pogađale pomalo već globalizovanu ekonomiju, inflacija je bila zaboravljena tema sve do lockdowna.

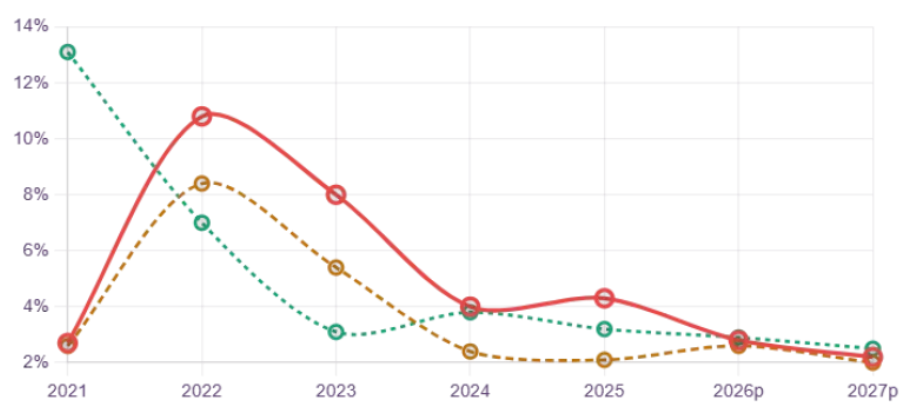

Kako precizira Giergia, Covid-19 je u proljeće 2020. zaustavio globalnu ekonomiju. Vlade i centralne banke odgovorile su masivnom monetarnom i fiskalnom ekspanzijom — ECB kupuje obveznice, kamate idu na -0,5 posto, vladin novac ide direktno potrošačima. Globalni lanci nabavke paralizovani su. Brodovi puni kontejnera sedmicama čekaju u lukama.

Čipovi su nestali s tržišta. Potražnja je eksplodirala, jer su ljudi kod kuće štedjeli novac i nakon otvaranja odjednom htjeli kupiti sve. – Inflacija počinje rasti krajem 2021. ECB i Fed kažu — ‘privremeno je, nestašice će se riješiti’. Nijesu reagovali. A onda u februaru 2022. Rusija napada Ukrajinu. Prirodni gas, o kojemu je Evropa bila dramatično ovisna, odjednom postaje geopolitičko oružje. Evropske cijene gasa rastu 300-400 posto za nekoliko sedmica.

Struja skače, jer je gas dio inputa za struju. Hrana je skuplja jer su Rusija i Ukrajina globalne žitnice i proizvođači đubriva. ECB konačno kreće s kamatnim porastima u julu 2022., 12 do 18 mjeseci prekasno. U 14 mjeseci kamate idu s -0,5 na 4 posto. Inflacija u eurozoni dostiže 10,6 posto u oktobru 2022. Hrvatska je poseban slučaj: inflacija 13,7 posto u decembru 2022., ali BDP raste 7 posto iste godine zahvaljujući turističkom bumu. Hrvatska je svojevrsni paradoks, istodobno ima visoku inflaciju i snažan rast – precizira.

Pobjednici i gubitnici

Ko su bili najveći gubitnici? Giergia veli – energetski intenzivna industrija, hemijska industrija, staklo, keramika, aluminij, čelik. Njemačka je izgubila 15 do 20 posto industrijske proizvodnje. BASF, Thyssenkrupp i drugi morali su smanjiti proizvodnju ili je premjestiti u SAD. Gubitnici su i mala i srednja preduzeća s varijabilnim kreditima jer je ECB digla kamate s minus 0,5 na 4 posto. Recimo, kompanija s 500 tisuća eura duga platila je gotovo 22 tisuće eura dodatnih kamata godišnje. Tu su i kupci s fiksnim primanjima, realne plate pale pet posto u EU 2022. Gubitnici su i hrvatske kompanije bez turističke komponente — domaće tržište stagnira, realne plate pale, ali su inputi skupi. Firme u manufakturi bez izvozne komponente bile su u teškom položaju.

No, zato je bilo dobitnika. Energetske kompanije i LNG terminali kojima su profiti eksplodirali. Shell, BP, TotalEnergies zabilježili su rekordne zarade. Hrvatski LNG terminal na Krku odjednom postaje strateška imovina vrijedna milijarde. Profitirao je i turizam, 2022–2024 bile su rekordne sezone. Mali i srednji u turističkom lancu imali su prihode koji su rasli s evropskom inflacijom. U plusu su i firme koje su koristile ‘greedflation’, Giergia kaže kako je MMF dokumentovao da su profiti činili 45 posto EU inflacije. Firme koje su proaktivno podigle cijene više nego troškovi poboljšale su maržnu strukturu. Vlasnici nekretnina takođe, jer su cijene nekretnina u Hrvatskoj rasle 15 do 20 posto godišnje. Ko je imao nekretninu realno je zaštićen od inflacije.

HR ima višu inflaciju ali i bolji GDP rast od EU prosjeka

Kako se trebalo (o)braniti? Fiksni energetski ugovori ključan su instrument odbrane troška. Giergia veli da su firme koje su ušle u 2022. s fiksnim energetskim ugovorima (na godinu-dvije) imale predvidive troškove dok je konkurencija platila spot cijene (+200 do 300 posto).

– To nije bila sreća, bila je to strateška odluka. Danas su energetske cijene opet relativno stabilne i dostupni su fiksni ugovori na razumnim nivoima. Pravi je trenutak za fiksiranje SADA, ne kada dođe sljedeći šok – kategoričan je.

Dobar je alat i greedflation. 45 posto eurozonske inflacije 2022.-’23. dolazilo je od rasta profita, ne od rasta troškova. Firme su podizale cijene više nego što su rasli troškovi — i tržište je to apsorbovalo.

– To nije etički sud, to je ekonomska realnost. Svaki direktor koji je 2022. samo prenio troškove na kupce propustio je priliku za poboljšanje maržne strukture. Pitanje je jeste li podigli cijene dovoljno da reflektuju novu tržišnu realnost, ili samo pratite troškove? EU fondovi kao anti-ciklični prihod strateška su prednost naših firmi. SME-ovi s pristupom EU fondovima imali su stabilan prihod neovisno o inflatornom ciklusu. Za direktore koji još nijesu aktivno radili na pristupu EU fondovima, to je jedan od najvećih propuštenih finansijskih instrumenata dostupnih našim firmama. Svi imaju pristup instrumentima koji su realno antiinflacijski. Kako Hrvatska ima strukturno višu inflaciju od eurozone (veći udio energetski intenzivnih sektora, jači rast plata od EU prosjeka, turizmom potaknut pritisak na cijene) to znači da SME mora graditi veće zaštitne mehanizme nego što bi bili potrebni u Austriji ili Njemačkoj. Marža sigurnosti mora biti veća. Rezerve likvidnosti veće. Forward ugovori duži – precizira Giergia.

Što dalje

I što dalje? Inflacija ne jenjava, posebno ne u Hrvatskoj. Uz to, živimo u vremenu koje ekonomisti nazivaju ‘polycrisis’ — istodobna kombinacija geopolitičkih, klimatskih, tehnoloških i monetarnih disrupcija. Za razliku od 1973. (jedan naftni šok) ili 1979. (jedan energetski šok), danas imamo rat na Bliskome istoku koji pritišće energetske cijene, američki carinski rat koji fragmentira globalne lance nabavke, klimatske ekstreme koji pogađaju prehrambene lance, i AI revoluciju koja obećava produktivnost, ali i disruptuje tržišta rada. Giergia stoga razvija tri scenarija – meki, stagflacijski i crni (labud).

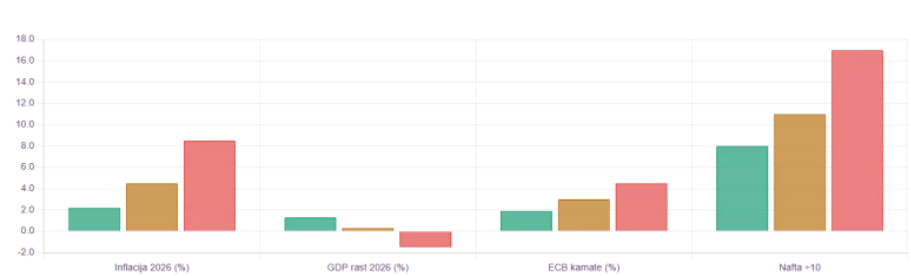

Da bi opcija mekog slijetanja bila izvjesna (Giergia je procjenjuje na 35 posto) na Bliskome istoku nužan je mir. Nafta bi trebala pasti prema 75 do 80 dolara po barelu, a carine smanjiti. AI boom povećava produktivnost. ECB nastavlja smanjivati kamate prema 1,75 posto. Hrvatski turizam opet treba biti rekordan, a apsorpcija fondova visoka. SME sektor treba investirati i rasti. Ekspanzija kapaciteta treba se dogoditi dok su kamate niske, uz internacionalizaciju na nova EU tržišta, M&A (kupovinu slabijih konkurenata) i digitalizaciju. Pri tome treba paziti na prekomjerno zaduživanje, nedostatak radne snage i valuacioni balon u nekretninama, kaže Giergia. Ipak, naizglednijim vidi stagflacijski scenario (45 posto izgleda).

Stagflacijska zamka:

Inflacija eurozona 3,5 – 5 posto

ECB kamatna stopa 2,5 – 3,5 posto

EU BDP 0 – 0,5 posto

Cijena nafte 95 – 130 dolara

Zašto? Zato što ne zahtijeva dramatičan novi događaj već samo nastavak onoga što već vidimo. Bliski istok tinja. SAD carine ostaju. Plate rastu 4 do 5 posto godišnje. ECB mora zadržati kamate. Hrvatska je specifična, uz inflaciju 4 do 5 posto, rast plata koji pritiska troškove, pa asimetrični pritisak traje duže nego u Zapadnoj Evropi.

Nafta $/barrel prikazana kao ÷10 radi usporedivosti na istoj osi.

Kako odbraniti marže? Treba nam Pareto analiza portfelja, forward ugovori za energiju, refinansiranje na fiksnu kamatu dok ECB još nije podigao referentne. Selektivno podizanje cijena. Kako izgraditi otpornost? Diverzifikovati dobavljače, držati gotovinsku rezervu koja pokriva tri do 6 mjeseci, orijentisati se EU fondovima kao stabilnom prihodu i dizati turizam koji djeluje kao prirodni hedge za hrvatske firme.

– Hrvatska je u specifičnoj poziciji: u eurozoni (što znači da ECB odlučuje o kamatama), s visokom ovisnošću o turizmu (prirodni hedge), s relativno visokom inflacijom i s dobrom apsorpcijom EU fondova. Te karakteristike određuju koji bi od tri scenarija bio najzahtjevniji za SME sektor. S obzirom na deficit vanjskotrgovinske bilance i ovisnost o uvozu, u kombinaciji s rastom plata, kod nas je inflacija najveća u Evropi, uz 20 uzastopnih kvartala rasta potrošnje. Atlas pokazuje mehanizme koji su prisutni u svakoj inflacijskoj epizodi – supply shock, monetarna ekspanzija, wage-price spiral – i Hrvatska je imala sve tri komponente istovremeno. To objašnjava zašto smo bili iznad EU prosjeka. Najveće su šanse za meko slijetanje, odnosno nastavak politike kakva je sada. Međutim, možete vidjeti i šta se događa u druga dva scenarija – i tu mislim da je velika vrijednost ove analize. Za svako scenarijsko planiranje imate rješenja. Moji se tekstovi i predavanja prije svega orijentiraju SME sektoru. Nekoliko je stvari ključno. Treba držati gotovine za minimalno 3 do 6 mjeseci operativnog poslovanja. Treba analizirati marže, jer inflacija djeluje kao asimetrični pritisak i sva povećanja ne možemo prebaciti na kupca. Scenario analiza za svaki capex i/ili fiksno ulaganje koja odgovara na pitanje mogu li preživjeti podizanje kamatne stope s 4 posto na 6 ili osam. Ako je odgovor ne, nije pravo vrijeme za investiciju. Ugradite inflacione klauzule u ugovore s kupcima. Smanjite ovisnost o jednom dobavljaču ili jednoj valuti. Diverzifikacija dobavnih lanaca više nije luksuz. ‘Just in time’ je zamijenio ‘just in case’ za strateške sirovine – poručuje Giergia.

Članak je preuzet sa: lidermedia.hr