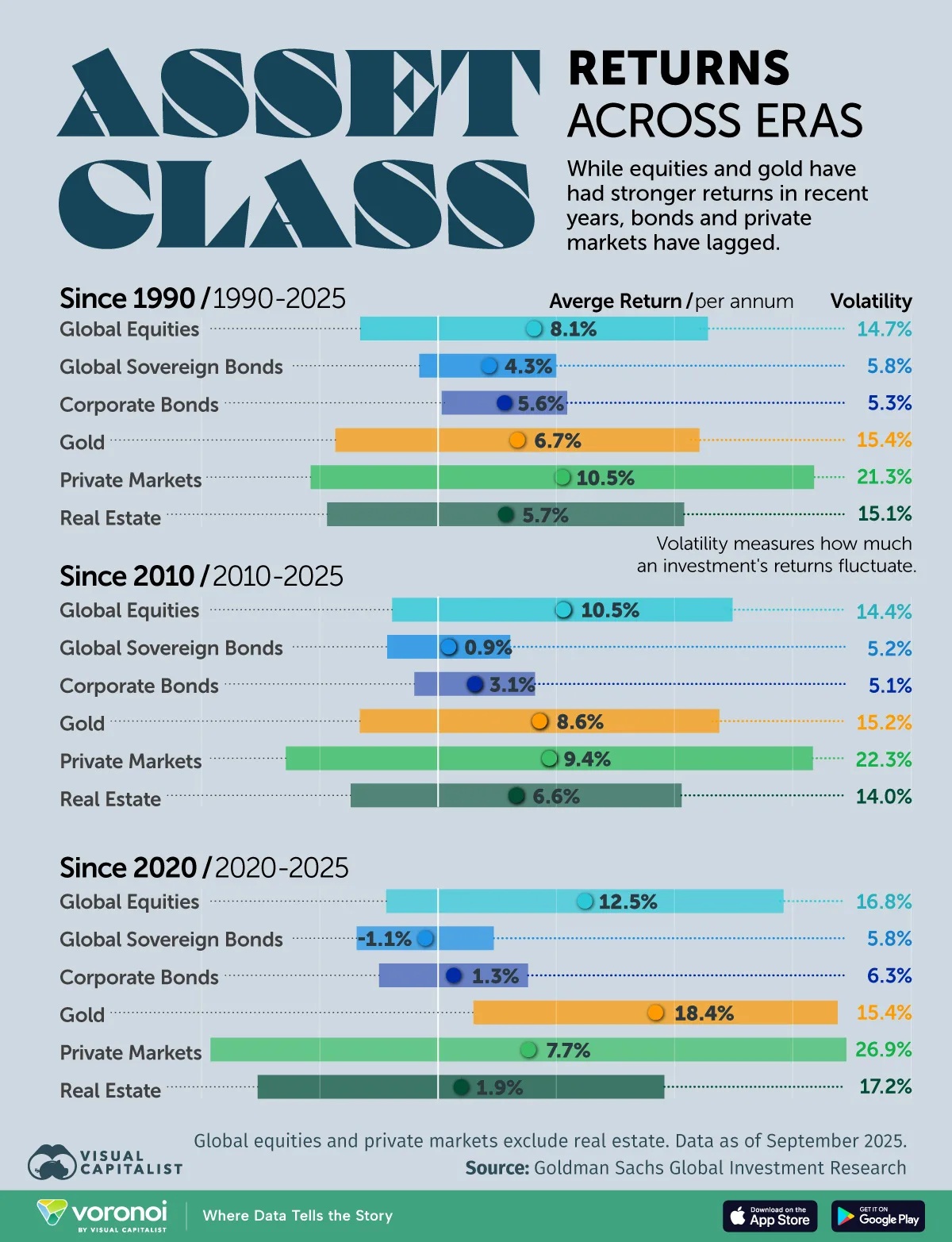

- Privatna tržišta ostvarila su najjače dugoročne prinose od 1990. godine, ali uz najveću volatilnost.

- Od 2020. godine, zlato je bilo najuspješnija imovina sa prosječnim godišnjim prinosom od 18,4%.

- Obveznice su se posljednjih godina mučile, jer su više kamatne stope i inflacija opteretile prinose na fiksni prihod.

Investicioni rezultati mogu znatno varirati u zavisnosti od perioda koji se analizira. Dok su akcije i zlato u posljednjim godinama ostvarivali snažne prinose, obveznice i pojedine alternativne klase imovine zaostajale su, posebno u postpandemijskoj eri rasta kamatnih stopa.

Ova grafika razlaže prosječne godišnje prinose i volatilnost po glavnim klasama imovine tokom tri različita perioda: dugoročno (1990–2025), srednjoročno (2010–2025) i u najnovijem ciklusu (2020–2025), koristeći podatke Goldman Sachsa. Globalne akcije i privatna tržišta ne uključuju nekretnine, a podaci su zaključno sa septembrom 2025. godine.

Razumijevanje volatilnosti: Volatilnost mjeri koliko se prinosi neke investicije mijenjaju iz godine u godinu. Na primjer, volatilnost od 10% znači da se prinosi obično kreću oko 10 procentnih poena iznad ili ispod prosjeka u datoj godini. Iako veća volatilnost često ide uz veće prinose, ona takođe povećava rizik kratkoročnih gubitaka.

Dugoročni prinosi po klasama imovine: 1990–2025

Tokom posljednjih 35 godina, rizična imovina značajno je nadmašila sigurnije alternative.

| Klasa imovine | Prinos (godišnje) | Volatilnost |

|---|---|---|

| Globalne akcije | 8,1% | 14,7% |

| Globalne državne obveznice | 4,3% | 5,8% |

| Korporativne obveznice | 5,6% | 5,3% |

| Zlato | 6,7% | 15,4% |

| Privatna tržišta | 10,5% | 21,3% |

| Nekretnine | 5,7% | 15,1% |

Privatna tržišta ostvarila su najjače prosječne godišnje prinose od 10,5%, ali uz značajnu volatilnost veću od 21%. Globalne akcije takođe su imale dobar učinak, sa prosjekom nešto iznad 8% godišnje.

Obveznice su nudile skromnije, ali stabilnije prinose, dok je zlato obezbjeđivalo diverzifikaciju sa srednjim prinosima i visokom volatilnošću.

Učinak klasa imovine nakon globalne finansijske krize: 2010–2025

Period nakon globalne finansijske krize obilježili su niske kamatne stope i snažan rast tržišta akcija.

| Klasa imovine | Prinos (godišnje) | Volatilnost |

|---|---|---|

| Globalne akcije | 10,5% | 14,4% |

| Globalne državne obveznice | 0,9% | 5,2% |

| Korporativne obveznice | 3,1% | 5,1% |

| Zlato | 8,6% | 15,2% |

| Privatna tržišta | 9,4% | 22,3% |

| Nekretnine | 6,6% | 14,0% |

Globalne akcije su povećale prosječne godišnje prinose na 10,5%, dok su privatna tržišta nastavila da nadmašuju javno dostupnu imovinu.

Nasuprot tome, državne obveznice su imale slab učinak jer su prinosi bili pritisnuti na niske nivoe, donoseći manje od 1% godišnje. Zlato je u ovom periodu ostalo otporno – cijene su snažno rasle od 2009. do 2012. godine, a zatim pale i stabilizovale se.

Prinosi klasa imovine nakon pandemije: 2020–2025

Najnoviji petogodišnji period pokazuje snažnu divergenciju između klasa imovine.

| Klasa imovine | Prinos (godišnje) | Volatilnost |

|---|---|---|

| Globalne akcije | 12,5% | 16,8% |

| Globalne državne obveznice | -1,1% | 5,8% |

| Korporativne obveznice | 1,3% | 6,3% |

| Zlato | 18,4% | 15,4% |

| Privatna tržišta | 7,7% | 26,9% |

| Nekretnine | 1,9% | 17,2% |

Globalne akcije su ostvarile snažne prinose nakon sloma tržišta 2020. godine, uprkos velikoj volatilnosti.

U međuvremenu, zlato je bilo najuspješnija klasa imovine usljed rasta inflacije, geopolitičkih rizika i visokih kamatnih stopa, pri čemu su cijene od 2020. godine dva puta dostigle istorijske maksimume.

Obveznice su imale negativan realni i nominalni učinak, jer su brza povećanja kamatnih stopa oborila njihove cijene. Rast inflacije i visok nivo državnog duga dodatno su vršili pritisak na cijene državnih obveznica.

Osim toga, nekretnine su zabilježile relativno niske prinose u odnosu na srednjoročni i dugoročni period, jer su visoke kamatne stope na hipotekarne kredite smanjile potražnju za stanovanjem na mnogim velikim tržištima.