Dolar je u padu, a domino efekat na druge valute donio je mješavinu olakšanja i glavobolje centralnim bankama širom svijeta.

Neizvjesnost u vezi sa američkom politikom dovela je posljednjih nedjelja do povlačenja kapitala iz američkog dolara i državnih obveznica, pri čemu je indeks dolara oslabio više od 9% od početka godine. Posmatrači tržišta predviđaju daljnji pad.

Prema najnovijoj Globalnoj anketi upravitelja fondova Bank of America, neto 61% učesnika očekuje pad vrijednosti dolara u narednih 12 mjeseci – što je najpesimističniji pogled velikih investitora u skoro 20 godina.

Odliv iz američke imovine može odražavati širu krizu povjerenja, sa potencijalnim prelivanjima kao što je veća uvozna inflacija usljed slabljenja dolara.

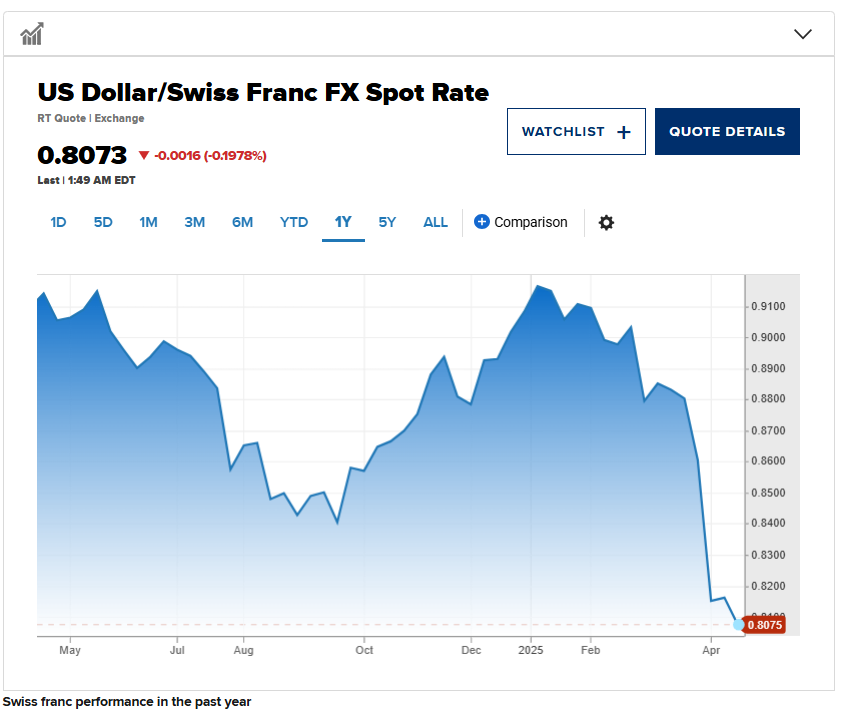

Pad vrijednosti američkog dolara doveo je do jačanja drugih valuta u odnosu na njega, posebno sigurnih utočišta poput japanskog jena, švajcarskog franka, kao i eura.

Od početka godine, japanski jen je ojačao preko 10% u odnosu na američki dolar, dok su švajcarski franak i euro porasli za oko 11%, prema podacima LSEG-a.

Pored sigurnih utočišta, druge valute koje su ojačale u odnosu na dolar ove godine uključuju meksički pezos, koji je porastao za 5,5% u odnosu na dolar, i kanadski dolar, koji je ojačao preko 4%. Poljski zlot je ojačao više od 9%, dok je ruska rublja porasla preko 22% u odnosu na američki dolar.

Međutim, neke valute tržišta u razvoju su oslabile uprkos slabosti američkog dolara.

Vijetnamski dong i indonežanska rupija su ranije ovog mjeseca oslabili na rekordno nizak nivo u odnosu na američki dolar. Turska lira je takođe prošle nedjelje dostigla najniži nivo u istoriji. Kineski juan je prije skoro dvije nedjelje dostigao rekordno nizak nivo u odnosu na dolar, ali je od tada ojačao.

Prostor za smanjenje kamatnih stopa?

Uz nekoliko izuzetaka poput Švajcarske narodne banke, slabljenje američkog dolara je olakšanje za vlade i centralne banke širom svijeta, rekli su analitičari za CNBC.

“Većina centralnih banaka bi sa zadovoljstvom vidjela pad američkog dolara od 10% do 20%”, rekao je Adam Button, glavni analitičar valuta u ForexLive-u. Dodao je da je snaga dolara godinama bila uporan problem i predstavlja poteškoću za zemlje sa čvrstim i mekim vezama za dolar.

S obzirom na to da mnoge zemlje u razvoju imaju veliki dug denominiran u dolarima, slabiji dolar smanjuje stvarni teret duga. Pored toga, slabiji američki dolar i jača lokalna valuta obično čine uvoz relativno jeftinijim, smanjujući inflaciju i stoga omogućavajući centralnim bankama prostor za smanjenje kamatnih stopa kako bi podstakle rast.

Nedavna rasprodaja američkog dolara nudi više “prostora za disanje” centralnim bankama da smanje kamatne stope, rekao je Button.

Iako jača lokalna valuta može pomoći u suzbijanju inflacije putem jeftinijeg uvoza, ona komplikuje konkurentnost izvoza, posebno pod obnovljenim američkim carinama gdje je Azija izložena kao najveći svjetski proizvođač robe, rekao je Thomas Rupf, ko-šef za Singapur i glavni investicioni direktor za Aziju u VP Bank.

Devalvacija valute će vjerovatno biti aktivnije razmatrana na tržištima u razvoju, posebno u Aziji, rekao je Nick Rees, šef makro istraživanja u Monex Europe.

Međutim, ove centralne banke tržišta u razvoju i azijske centralne banke moraće pažljivo da balansiraju kako bi izbjegle bijeg kapitala i druge rizike.

“Tržišta u razvoju suočavaju se sa visokom inflacijom, dugom i rizicima odljeva kapitala, što devalvaciju čini opasnom”, rekao je Wael Makarem, vodeći strateg za finansijska tržišta u Exnessu.

Pored toga, devalvaciju bi američka administracija mogla smatrati trgovinskom mjerom koja bi mogla izazvati odmazdu, dodao je on.

Ekonomije tržišta u razvoju mogu oklijevati da smanje kamatne stope jer to može uticati na teret duga domaćinstava i preduzeća koja su se zadužila u američkim dolarima, rekao je direktor ekonomskog odjeljenja Fitch Ratings-a, Alex Muscatelli. Slabija domaća valuta takođe može dovesti do odliva kapitala kao odgovor na niže kamatne diferencijale sa SAD-om, dodao je on.

Na primjer, Muscatelli ne očekuje da će centralna banka Indonezije previše smanjivati kamatne stope s obzirom na nedavnu volatilnost valute, ali je naveo da bi Koreja i Indija mogle imati prostora za smanjenje stopa.

Evropska centralna banka iskoristila je priliku koju je ponudio pad inflacije da na svom aprilskom sastanku smanji kamatne stope za još 25 baznih poena. ECB je u četvrtak saopštila da “većina mjera osnovne inflacije sugeriše da će se inflacija trajno stabilizovati oko cilja Upravnog savjeta od 2% u srednjem roku”.

Drugi primjer je Švajcarska narodna banka, koja se veći dio proteklih 15 godina borila sa jakim frankom, primijetio je Button. Izvoz roba i usluga čini preko 75% švajcarskog BDP-a, a jak franak čini švajcarsku robu skupljom u inostranstvu.

“Ako se priliv kapitala nastavi, možda će morati da preduzmu drastične mjere da bi devalvirali valutu”, rekao je on. Investitori hrle u franak tokom perioda neizvjesnosti, kao što je to bilo posljednjih nedjelja, jačajući franak.

Centralne banke za sada izbjegavaju devalvaciju

Devalvacija valute nosi rizik podsticanja rasta cijena, a monetarne vlasti će biti oprezne da inflacija ne ostane iznad njihovih ciljeva.

Rizik od veće inflacije koja proizlazi iz deprecijacije valute, kao i carina – dok zemlje odgovaraju na američke namete – vjerovatno će učiniti da centralne banke nerado slijede put dobrovoljne devalvacije, rekao je međunarodni ekonomista i strateg za devizna tržišta Wells Farga, Brendan McKenna.

Pored toga, iako većina stranih centralnih banaka teoretski ima kapacitet da oslabi sopstvenu valutu, vjerovatnoća za to je i dalje niska u trenutnom okruženju, dodao je strateg.

Na to da li zemlja može devalvirati svoju valutu utiče nekoliko faktora: veličina njenih deviznih rezervi, izloženost stranom dugu, trgovinski bilans i osjetljivost na uvoznu inflaciju.

“Izvozno orijentisane zemlje sa dovoljnim rezervama i manjom zavisnošću od stranog duga imale bi više prostora za devalvaciju – ali čak će i one vjerovatno postupati oprezno”, rekao je McKenna.

Širi smjer trgovinskih pregovora biće ključan za to kako će zemlje odlučiti da postupaju. Pored Kine, nekoliko zemalja je pokazalo spremnost za uključivanje u trgovinske pregovore, a ako ti razgovori dovedu do nižih carina, onda centralne banke neće biti toliko sklone slabljenju svojih valuta, dodao je on.

U trenutnoj geopolitičkoj klimi, devalvacija bi takođe mogla izazvati odmazdu i rizik od optužbi za manipulaciju valutom, rekao je Rupf iz VP Bank.

Ipak, još uvijek postoji mogućnost da bi trgovinske tenzije mogle dovesti do protekcionističkijih ishoda, što će centralne banke usmjeriti ka devalvaciji svojih valuta.

“Ali za sada, čini se da je preferirana akcija izbjegavanje valutnog rata koji bi samo dodao više nestabilnosti lokalnoj i globalnoj ekonomiji”, rekao je McKenna.

(CNBC)