“Problematični krediti u Srbiji već duže nisu problem, a udio se s dvocifrenog spustio prije gotovo jedne decenije. U drugom kvartalu je udio problematičnih kredita (engl. Non-performing loans – NPLs) spao sa 3,2 na 2,9 odsto, a njihova pokrivenost je 60,7 odsto.

Prethodnih nekoliko godina je takođe bilo izazovno u kontekstu kreditnog rizika i za preduzeća i za stanovništvo. Što se tiče stanovništva, kamatne stope su povećane, što je povećalo rate kod klijenata s varijabilnim kamatnim stopama, a istovremeno visoke stope inflacije su dovele do toga da veći dio dohotka bude apsorbovan potrošnjom.

Kod preduzeća postoje drugi izazovi, pored rasta kamatnih stopa: energetska kriza, pad eksterne tražnje i generalno neizvjesnost. Međutim, značajnog rasta problematičnih kredita nije bilo, čak su nivoi smanjeni i u posljednjih pet godina, rekla je analitičarka.

Region je generalno dobro plivao u postpandemijskom periodu, preduzete su određene mjere da se olakša otplata duga (moratorijumi), pad BDP-a je nadomješten u godinama koje su slijedile, a rast zarada i poboljšanja na tržištu rada omogućili su da kreditna sposobnost stanovništva ostane dobra.

Na kraju prve polovine 2024. problematični krediti u regionu su na relativno niskim nivoima i ne predstavljaju prijetnju po stabilnost bankarskih sistema, pogotovo ako uzmemo u obzir da su bankarski sektori strogo regulisani i da je kapital na visokim nivoima, kaže Petrov Savić.

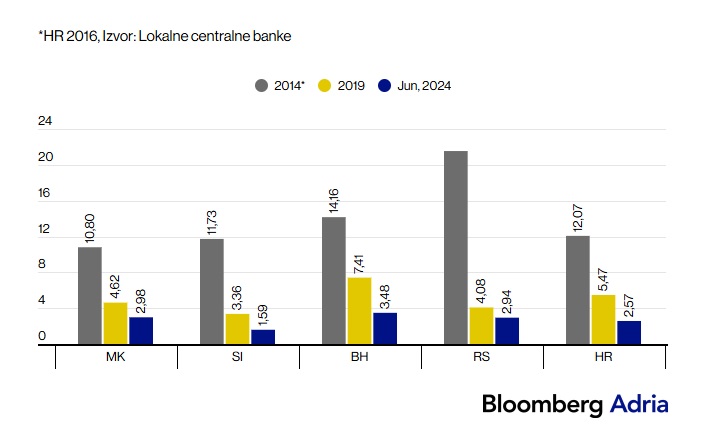

Problematični krediti u strmom opadajućem trendu u poslednjih 10 godina

“U narednom periodu ne vidimo prostor za značajan pad pokazatelja problematičnih kredita, budući da su oni već na niskim nivoima. Čak postoji prostor za blagi rast, jer uvijek imamo određen broj dužnika koji će imati problema u otplati, uvijek postoji kreditni rizik koji će se materijalizovati, a makroekonomsko okruženje je i dalje izazovno”, rekla je Petrov Savić.

Međutim, i ako dođe do toga da se dio problematičnih kredita ne naplati ili da dođe do blagog povećanja problematičnih kredita, pokazatelji adekvatnosti kapitala banaka su iznad supervizorskih standarda, banke su likvidne, pa vidimo da će ostati u formi da nastave nesmetano kreditiranje, zaključuje.

Iz Narodne banke Srbije (NBS) stižu slična uvjeravanja, pa tako centralna monetarna institucija i bankarski regulator kaže da ni najgori scenario ne bi trebalo da znači veći problem za bankarski sektor. Centralna projekcija NBS je da će udio problematičnih kredita u ukupnim kreditima opasti za 30 baznih poena. Umjereni scenario podrazumijeva da će udio rasti za 2,01 procentni poen, a najgori scenario za 3,68 procentnih poena.

“Pokazatelj adekvatnosti kapitala bankarskog sektora zadovoljava sve propisane regulatorne minimume adekvatnosti kapitala i ispunjava sve zahtjeve za pokriće zaštitnih slojeva kapitala. Na osnovu rezultata makroprudencijalnih stres-testova solventnosti, pokazatelj adekvatnosti regulatornog kapitala bankarskog sektora ostao bi iznad regulatornog minimuma čak i u slučaju najgoreg pretpostavljenog scenarija”, kažu iz NBS.