Pandemija i rat donijeli su nove izazove za globalne centralne banke, piše prva zamjenica generalnog direktora Međunarodnog monetarnog fonda, Gita Gopinath.

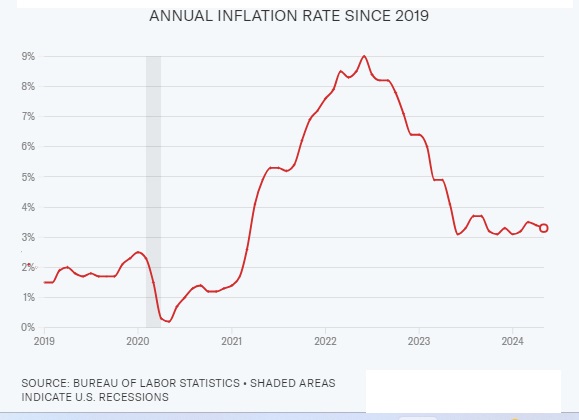

Globalni skok inflacije koji je naglo okončao decenije ublažavanja rasta cijena došao je na jedinstvenom spoju kriza: globalne pandemije i ruske invazije na Ukrajinu.

Ekonomisti se moraju zapitati: Koje lekcije ovo doba nudi monetarnoj politici? Mogli bismo početi s lekcijama iz pandemije i rata koje su relevantne za monetarnu politiku – čak i ako se svijet na kraju vrati u okruženje niskih kamatnih stopa i niske inflacije. Većina ekonomista je propustila porast inflacije i moramo razumjeti zašto i kako će se monetarna politika možda morati promijeniti u budućnosti.

Ali neki efekti krize – visoka inflacija, poremećaji u lancima snabdijevanja, veće trgovinske barijere – mogu potrajati mnogo duže ili se čak intenzivirati. To bi moglo dovesti u pitanje makroekonomsku stabilnost širom svijeta, posebno na tržištima u razvoju. Kako to možemo izbjeći?

Obračunavanje rasta inflacije

Rastuće cijene bile su iznenađenje iz perspektive monetarne politike prije krize, posebno za napredne ekonomije. Empirijski pokazatelji sugerišu da je inflacija porasla samo za mali iznos kada je nezaposlenost opala, što je u skladu s vrlo ravnom Filipsovom krivom. Ovaj dokaz je bio pojačan iskustvom inflacije prije pandemije, koja je ostala mlaka čak i kada je monetarni stimulans gurnuo nezaposlenost na vrlo niske nivoe.

Međutim, ovi modeli koji sadrže nizak nagib Filipsove krive nisu dobro objasnili porast cijena uzrokovan pandemijom. Većina prognoza zasnovanih na ovim modelima – uključujući i MMF-ov – značajno je potcijenila inflaciju.

Visoka inflacija ima djelimično neobična kretanja, dok neke greške u prognozama vjerovatno odražavaju naše pogrešno razumijevanje Filipsove krive i strane ponude u privredi.

Standardna Filipsova kriva povezuje inflaciju sa jazom u nezaposlenosti, ali brzi oporavak zaposlenosti možda je igrao ključnu ulogu u pokretanju inflacije, što implicira da su „efekti brzine“ važniji nego što se ranije mislilo. Takođe, snažni su i neki drugi uticaji na nelinearnosti u nagibu Filipsove krive: pritisci na cijene i plate zbog pada nezaposlenosti postaju akutniji kada je ekonomija u zamahu nego kada je ispod pune zaposlenosti. Konačno, povećana inflacija robe tokom oporavka – kada su ograničenja ponude i potražnje za uslugama značila da su masivni stimulansi iskorišteni za robe – sugeriše značaj ograničenja kapaciteta na sektorskom, kao i na agregatnom nivou.

Lekcije za monetarnu politiku

Jedna implikacija ovih uvida je da su nam potrebni bolji modeli agregatne ponude koji odražavaju lekcije pandemije. Na primjer, to će pomoći da se dalje razvijaju sektorski modeli koji prave razliku između roba i usluga i uključuju ograničenja sektorskih kapaciteta kako bi se objasnili efekti brzine i nelinearnosti i na sektorskom i na agregatnom nivou.

Ali takođe bi trebalo da preispitamo političke recepte koji su se široko primjenjivali prije pandemije, a koji su bili zasnovani na ravnoj Filipsovoj krivoj.

Jedno takvo rješenje podrazumijevalo je da je nezaposlenost znatno ispod svoje prirodne stope prihvatljiva, čak i poželjna. Vođenje takve ekonomije činilo se dobro za Sjedinjene Države i druge razvijene ekonomije prije pandemije. Nezaposlenost je pala na istorijski minimum, uključujući radnike u nepovoljnom položaju, dok je inflacija ostala ispod cilja.

Ali rizici inflacije zbog vođenja ekonomije mogu biti mnogo veći nego što smo ranije mislili.

Pandemija je takođe naglasila poteškoće u mjerenju ekonomskog zastoja. Iako pogrešno mjerenje nije ozbiljan problem ako je Filipsova kriva zaravnjena, jeste ako je kriva nelinearna kada nezaposlenost padne ispod vrlo neizvjesne prirodne stope. U ovoj situaciji, kreatori politike mogu nesvjesno gurnuti nezaposlenost ispod svoje (previše optimistične) procjene prirodne stope i podstaći porast inflacije – kao što se vjerovatno dogodilo tokom Velike inflacije 1970-tih. Osim toga, pandemija sugeriše da vođenje ovakve ekonomije čini vjerojatnijim da će ključni sektori dostići limite kapaciteta, stvarajući time inflatorne pritiske koji bi se mogli raširiti.

Vođenje ubrzanog razvoja ekonomije i dalje može biti poželjno u određenim okolnostima, ali kreatori politike moraju više da se prilagode potencijalnim lošim stranama i budu oprezni s pretjerano velikim stimulansima.

Još jedan stav od prije pandemije bio je taj da bi glavne centralne banke mogle da iskoriste svoj kredibilitet da „provjere“ privremene šokove ponude, poput visokih cijena nafte, i na taj način su pretpostavili da će inflacija biti prolazna. Stope iz monetarne politike bi se prilagodile kao odgovor na efekte drugog kruga, odnosno na trajnije posljedice inflacije. Ali oni su obično bili procijenjeni kao mali, tako da kreatori politika nisu morali puno da reaguju čak ni na velike šokove – u skladu s povoljnim kompromisima između inflacije i zaposlenosti.

Pandemija je naglasila kako šokovi ponude mogu imati široke, uporne inflatorne efekte, koji se šire iznenađujućom brzinom. Snažni pritisci na povećanje cijena u nekim industrijama mogu se proširiti kroz lance snabdijevanja i na plate, ili uticati na inflaciona očekivanja, određujući ujedno nivoe cijena ili plata.

Ovo sugeriše da bi centralne banke trebalo da reaguju snažnije pod određenim uslovima. Početni uslovi su vjerovatno važni: zanemarivanje privremenog šoka može izazvati probleme ako je inflacija već visoka, tako da je veća vjerovatnoća da će dodatni pritsci promijeniti očekivane cijene. Centralne banke će možda morati da budu agresivnije u svojim političkim odgovorima u jakim ekonomijama, gdje proizvođači mogu lako da prenesu rastuće troškove, dok su radnici manje spremni da prihvate pad realnih plata. Centralna banka će možda morati više da reaguje ako su šokovi široko zasnovani, a ne koncentrisani u određenim sektorima.

Rizik od upornosti

Lekcije o Filipsovoj krivoj i politikama koje se temelje na tome da je ona ravna bi se primjenjivale čak i u okruženju prije pandemije s tipično niskim kamatnim stopama i inflacijom u kojima problemi snabdijevanja iščezavaju. Ali postoji i mogućnost mnogo trajnije inflacije koja raspršuje očekivanja i hronično remeti globalne lanace nabavke i otvorene trgovine.

Ključni rizik je da visoka inflacija poremeti inflaciona očekivanja. Ovo bi zakomplikovalo kompromise u monetarnoj politici, jer bi deprecijacija valute i šokovi ponude imali mnogo trajnije inflatorne efekte. Veći rast kamatnih stopa kako bi se obuzdala inflacija izazvao bi još veće kontrakcije proizvodnje. Značajno i unaprijed određeno pooštravanje od strane nekoliko centralnih banaka u protekloj godini pomoglo je da se umanje rizici od stagnacije. Ipak, centralni bankari bi trebalo da ostanu na oprezu.

Izazov za centralne banke bi se takođe pogoršao ako šokovi ponude postanu sve jači. To se može dogoditi ako zemlje odluče da smanje rizik od prekida lanca snabdijevanja, i to kroz podizanje trgovinskih barijera. To bi zemlje izložilo većoj volatilnosti šoka ponude, što bi značilo teže kompromise za monetarnu politiku i ekonomsku stabilizaciju.

Centralne banke na tržištima u razvoju bile bi posebno pogođene ako trgovina postane fragmentiranija, a inflacijska očekivanja nestanu. Ove ekonomije su ionako podložnije vanjskim šokovima i mogle bi se suočiti sa težim političkim kompromisima.

Generalno gledajući, pandemija i rat mogu imati trajne efekte na tražnju, utičući na ravnotežnu realnu kamatnu stopu (stopu po kojoj na dugi rok privreda stvara svoj potencijalni proizvod, bez inflacije). One bi mogle da utiču na nejednakost, demografiju, produktivnost, potražnju za sigurnom imovinom, te javne investicije i dug, između ostalog. Na primjer, pandemija i rat mogu dodatno smanjiti ravnotežnu stopu povećanjem potražnje za sigurnom imovinom i povećanjem nejednakosti.

Sve u svemu, ovi efekti vjerovatno neće biti posebno veliki i, shodno tome, ravnotežna stopa će vjerovatno ostati niska – iako ostaje neizvjesnost u pogledu njenog stvarnog nivoa. Štoviše, uporni prelazak na deficitarnu potrošnju ili značajno nadoknađivanje ulaganja u suzbijanje klimatskih promjena, moglo bi značajno da poveća ravnotežnu stopu.

Implikacije politike

Pandemija i rat dodatno su isprovocirali centralne banke. One u razvijenim ekonomijama su se posljednjih godina fokusirale na pružanje dovoljno stimulansa da podrže rast i podstaknu nisku inflaciju. Zadatak je bio isporučiti potrebnu snagu kroz skoro nulte kamatne stope, kada se činilo da je inflacija predodređena da ostane preniska.

Sada, ove krize podsjećaju centralne banke da upravljanje rizicima znači obračunavanje inflacije koja je preniska ili previsoka – i mogućnost jačih tenzija između održavanja stabilnosti cijena i zapošljavanja s jedne, i rasta s druge strane. Pandemija je takođe pokazala kako veza između nezaposlenosti i inflacije, ugrađena u Filipsovu krivu, možda nije ravna kada je ekonomija jaka – i da se šokovi poput visokih cijena energije mogu odigrati drugačije u dobrim vremenima u odnosu na tihe periode.

U skladu s tim, opipljiviji rizik od brze inflacije znači da je ključno ponovo razmotriti robusnost strategija, kao što su vođenje ubrzanog rasta ekonomije i gledanje na šokove ponude kao da su privremeni. Ove strategije nude koristi, ali i povećavaju rizike za stabilnost cijena.

Osim ovih lekcija, postoji zabrinutost da bi pandemija i rat mogli dovesti do još većih šokova u snabdijevanju i manje stabilnih inflatornih očekivanja. Ovi rizici su najveći za tržišta u razvoju, posebno ona sa visokim dugom. Ali sa najbržom inflacijom u više proteklih decenija, centralne banke naprednih ekonomija takođe se suočavaju sa značajnim rizicima, zbog čega moraju da ostanu na kursu i održavaju restriktivne stope monetarne politike sve dok ne vide trajne znake vraćanja inflacije na cilj. Ne možemo održati ekonomski rast bez vraćanja stabilnosti cijena.

Dok centralne banke moraju da vode borbu protiv inflacije, druge politike mogu biti od pomoći. Fiskalna politika treba da igra tu značajnu ulogu, sa ciljem da pomogne najugroženijima a pritom ne stimuliše privredu. Kreatori politike moraju da unaprijede klimatsku agendu kako bi očuvali ekonomsku i finansijsku stabilnost. Konačno, politike koje smanjuju rizik fragmentacije u globalnoj trgovini smanjiće rizik od šokova u snabdijevanju i pomoći u povećanju potencijala svjetske proizvodnje.

Bankar/MMF-Gita Gopinath