Pozadina snažnog dolara valjda je svima već dobro poznata: na krilima agresivne retorike i intenzivnog rasta kamatnih stopa FED-a, s očiglednim ciljem zauzdavanja inflacije, te prilično delikatne geopolitičke situacije (a zveckanje nuklearnim arsenalom nedvojbeno spada u tu kategoriju), ogromne količine kapitala potražile su sigurno utočite na američkim finansijskim tržištima.

A onda opet, američki dolar je ove godine demonstrirao svoju moć najprije u onom najlikvidnijem segmentu deviznog tržišta, u kojem se trguje valutama najrazvijenijih država svijeta.

Premda cijeli niz analitičara i autoriteta već mjesecima upozorava na probleme koje bi mogla iznjedriti aprecijacija američke valute, upirući prstom u (siromašnije) zemlje u razvoju kao potencijalno najranjivije, teret dominacije dolara u najvećoj su mjeri ponijele valute poput švedske krune (+22%), britanske funte (+21%) ili japanskog jena (+25%).

Nesvakidašnji jaz između bogatih i siromašnih

Ove, za razliku od zemalja u razvoju, redom krasi vrlo razvijeno domaće tržište kapitala, zbog čega mogu se0i da priušte zaduživanje u domaćoj valuti.

Suprotno tome, zemlje u razvoju obilato su koristile mogućnost jeftinijeg zaduživanja u nekoj od etabliranih svjetskih valuta (eliminacijom valutnog rizika), otvarajući time prostor za značajne makroekonomske ravnoteže, budući je uredno servisiranje obveza po izdatim obveznicama u prvom redu uslovljeno stabilnim kursem domaće valute.

Ukupan iznos zajmova koje Međunarodni monetarni fond drži u svojom bilansu, kreditirajući finansijski ugrožene članice poput Zambije i Pakistana, dosegao je u avgustu rekordnih 140 milijardi dolara (u sklopu ukupno 44 programa podrške).

Uz rekordne brojke već treću godinu zaredom, ukupna cifra zasigurno će i dalje rasti, testirajući kapacitete MMF-a jer je iznos svih dogovorenih zajmova (od kojih neki još čekaju realizaciju) dosegao 268 milijardi dolara. Gledajući stvari u tom kontekstu, rast kursa dolara od svega 5% u odnosu na vijetnamski dong, 6% u odnosu na kenijski šiling, ili čak pad od 7% u odnosu na urugvajski peso uistinu djeluje nestvarno.

Čak i putanja južnoafričke rande, najslabije iz kvinteta BRICS valuta (u minusu od 13%) ove godine djeluje nešto bolje u poređenju s eurom, jedinim ozbiljnijim konkurentom američkom dolaru.

Dolar otežava borbu protiv inflacije

Nisu, naravno, sve zemlje u razvoju jednako pošteđene glavobolja; zemlje poput Indije, Čilea i Južne Koreje već neko vrijeme intervencijama grozničavo pokušavaju da okrenu odnos snaga u svoju korist.

No investitore najviše brine činjenica da se razvijene zemlje sve teže nose s negativnim posljedicama deprecijacije domaćih valuta, dok monetarne vlasti balansiraju između krhkog ekonomskog rasta, koji je prijeko poterban za stimulativnu monetarnu politiku, te rastuće inflacije, koja iziskuje bitno više kamatne stope.

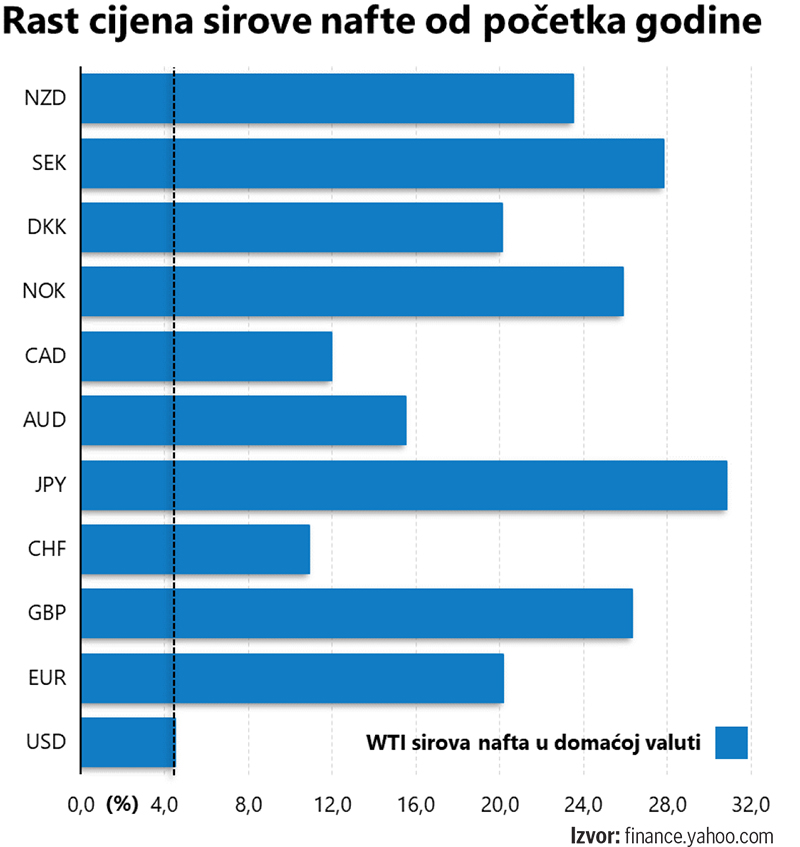

Ključan problem predstavlja činjenica da deprecijacija domaće valute bitno poskupljuje uvozne sirovine (od energenata do hrane), čime se dodatno povećava pritisak na inflaciju koja je na Starom kontinentu već poprimila dvocifreni oblik. A jednostavna kalkulacija cijene sirove nafte, prevedene u domaću valutu, možda najbolje otkriva razmjere problema.

Padom ispod 80 dolara po barelu prošle sedmice, cijena WTI barela sirove nafte u odnosu na početak godine bilježi rast od svega 5%. Blagodeti nižih cijena već neko vrijeme uživaju američki potrošači, no situacija je na drugoj strani Atlantika bitno drukčija: u Velikoj Britaniji sirova se nafta trenutno dobavlja po cijeni koja je čak 25% skuplja od početka godine, dok je širom Evrope, u zemljama u sastavu zajedničke valute, situacija tek neznatno bolja, jer je, i nakon intenzivne korekcije, sirova nafta za 20% skuplja no što je to bio slučaj početkom godine.

U takvim okolnostima, epilog nezadrživog napredovanja dolara i ne iznenađuje previše: od četiri najveće ekonomije svijeta (nakon američke), čak tri su, na različite načine, intervenisale na deviznom tržištu, pokušavajući barem usporiti intenzitet nepovoljnog trenda.

U nedostatku koordinisane intervencije

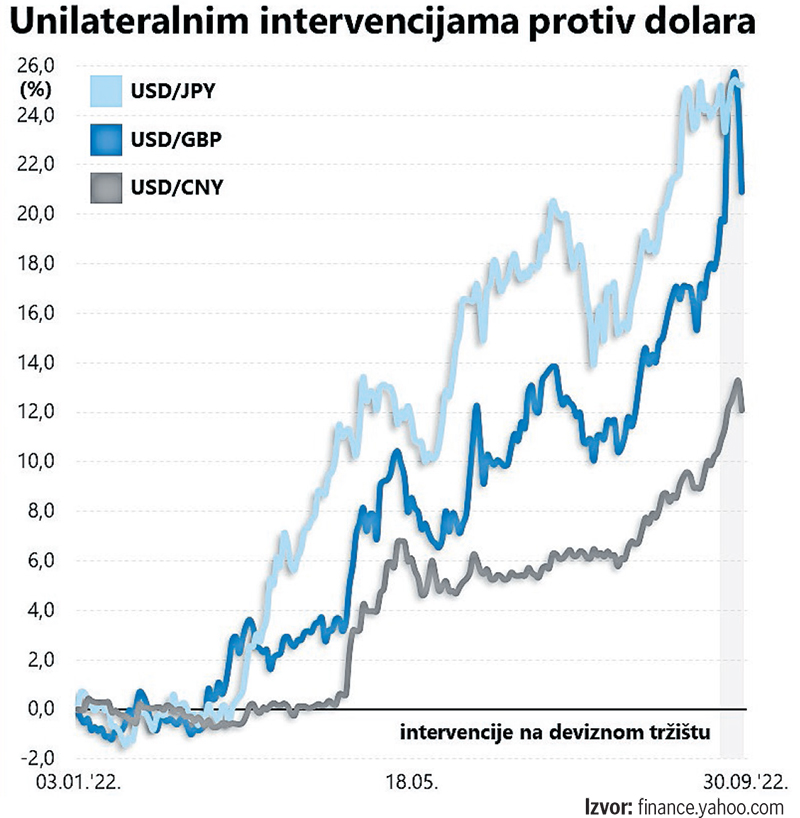

Velika Britanija je to učinila nakon paničnih reakcija ulagača po objavi detalja najavljene promjene smjera u fiskalnoj politici pod dirigentskom palicom nove premijerke, zbog čega se kurs GBP/USD spustio na najniži nivo u istoriji (1,04 dolara) i korak do pariteta.

Kina se odlučila na nešto suptilniji pristup, kako i priliči “planskoj privredi”, upozoravajući špekulante da se ne igraju s vatrom jer bi moglo završiti kobnim posljedicama po njih. Bitno je otežala klađenje na pad vrijednosti yuana, a usto može i indirektno da upravlja kursom kroz instrukcije najvećim bankama u državnom vlasništvu.

Japan se, pak, nije previše zamarao detaljima: ministarstvo finansija je po prvi puta od 1998. godine, autorizovalo (po svemu sudeći rekordnu) intervenciju tešku 20 milijardi dolara koja, osim kratkotrajnog šoka, zasad nije postigla željeni učinak.

Drugog izbora baš i nema: centralna banka jedna je od rijetkih koja ustrajno sprovodi ekspanzivnu monetarnu politiku s ciljem oživljavanja inflacije (i ekonomskog rasta), pa rastući kamatni diferencijal u korist dolara pokušava kompenzovati direktnim intervencijama na deviznom tržištu, iako time zapravo tek kupuje vrijeme, u nadi da će stimulativna monetarna politika u bližoj budućnosti donijeti željene rezultate.

U sva tri primjera zapravo je riječ o improvizaciji koja drži vodu tek neko vrijeme; FED i Bijela kuća su jedini akteri koji mogu značajnije promijeniti odnos snaga na tržištu, i jedini koji zasad ne pokazuju nikakav interes za rješavanje globalnog problema.

Stoga je pravo pitanje do koje mjere su Jay Powell, guverner FED-a, te Janet Yellen, ministarka finansija, spremni da ignorišu jačanje dolara i drže se zacrtanog kursa, okrenuti domaćim zbivanjima.

Navodno su o tome pripravni da pregovaraju tek u slučaju većeg haosa na finansijskim tržištima, koji bi mogao ozbiljnije da ugrozi i američki finansijski sistem i tako privuče pažnju prosječnog birača.

Zbog toga većina posmatrača smatra kako je vjerovatnoća koordinisane intervencije na tržištu još prilično mala, iako je svima očigledno da jednostrani stav gura ostatak svijeta u recesiju (koju će se poput bumeranga prije ili kasnije obiti o glavu i američkom korporativnom sektoru).

Maurice Obstfeld, nekadašnji glavni ekonomista MMF-a, misli da bi dolar možda mogao da se ukroti koordinisanom akcijom podizanja kamatnih stopa (i suzdržanošću FED-a), upozoravajući pritom na moguće razorne posljedice nastavka aktualnog trenda.

Sporazum poznatiji pod nazivom Plaza Accord, sklopljen 1985. godine, svojevremeno je otvorio prostor zajedničkoj intervenciji: dolar je tada bio još snažniji, ali slabija domaća valuta doista je bila u američkom interesu.

Danas, pak, uoči izbora za Kongres i Senat, inflacija (iz perspektive birača) figurira kao ključan problem koji slabiji dolar može dodatno da pogorša. I zato se, barem do daljnjeg, možemo nadati tek glasnim verbalnim intervencijama brojnih zvaničnika koji ništa bitno ne mijenjaju na stvari. Zasad ništa ne stoji na putu moćnom dolaru.

Izvor: Poslovni dnevnik